1. 美国本土存在天然气供需错配的情况

Permian为美国第二大页岩气区块,其伴生气产量达到23.3Bcf/d,但是根据我们统计,目前能将Permian天然气往外运输的管道容量仅为7.54Bcf/d,我们认为依旧有大部分的天然气可能被困于Permian内部。

美国Permian区域的气价跟HH价格存在价差。截至2024年12月6日,HH的全年均价为2.32美元/MMBTU,而Waha(Permian区域气价)仅为-0.37美元/MMBTU。

Permian天然气的输送能力的扩容计划正在进行,我们认为随着被困Permian的天然气逐步释放,Waha的价格有望上行;同时,受到供给端增量的影响,HH的价格有可能会下降,两者的价差收窄。

2. LNG码头投产延期:未来需求量有望受阻

根据EIA,10个在未来将投产的LNG项目之中,有6个遭到了一定程度的延误。Golden Pass跟RIO Grande均存在1年以上的延期。我们认为这次LNG码头的延期投产,一定程度上有望使供需格局得到改善。

3. 美国天然气供需情况

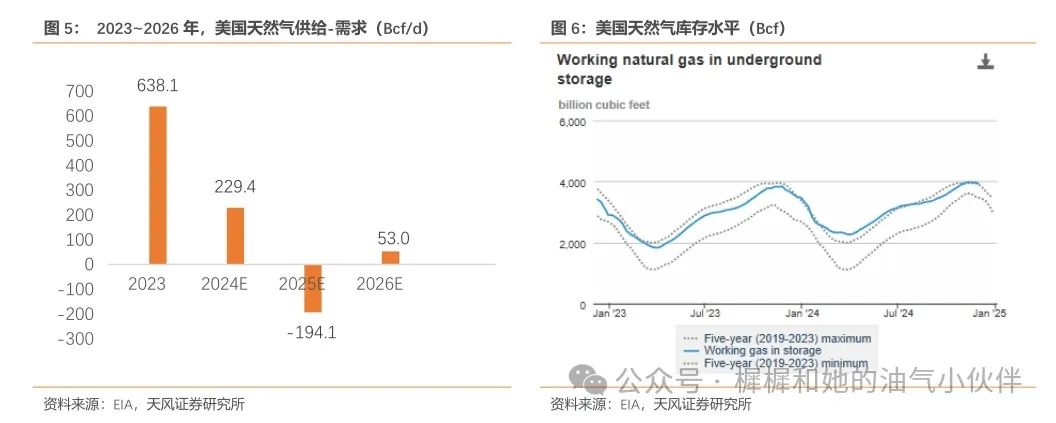

根据我们计算,美国天然气在2025年会处于一个去库的情景。2026年由于LNG码头的延期投放以及Permian管道的扩容,天然气或将继续开始进入累库状态。

鉴于美国天然气在2023~2024年均处于累库的状态,截至2024年12月5日,EIA的天然气周报表明美国天然气库存已经处于了五年历史高位,我们认为25年的去库对于气价的影响不会太大,HH有望长期维持在2~3美元/MMBTU的历史中枢位置。

4. TTF-HH于2025年有望维持较大价差

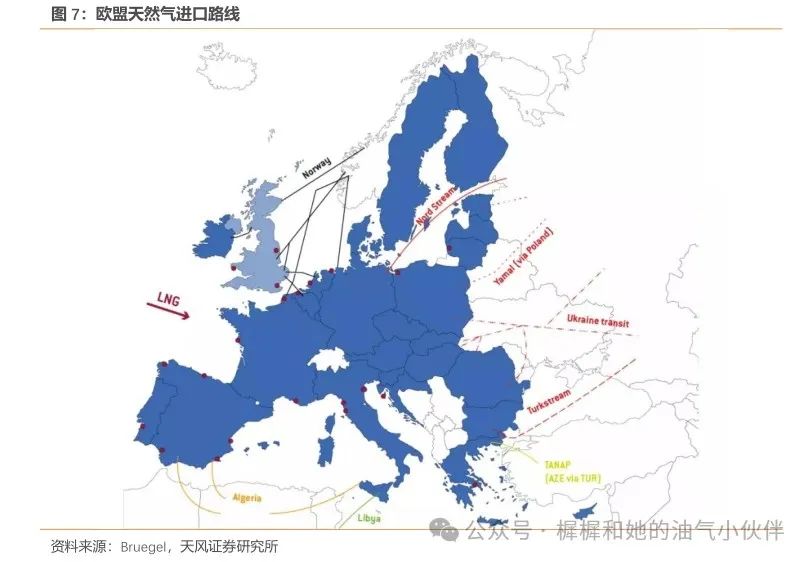

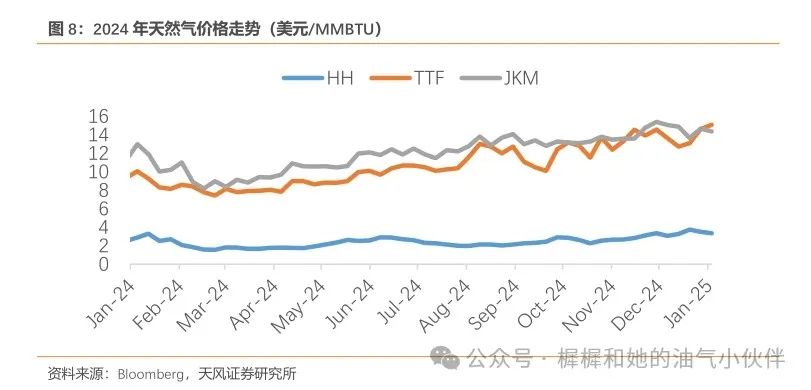

2025年1月1日,乌克兰终止了对俄罗斯管道气的输送,我们认为欧洲的天然气供应格局或将偏紧。叠加上美国LNG码头建设进度低于预期,25~26年增量有限,综上,我们认为TTF与HH于2025年有望维持较大价差。

5. 投资建议

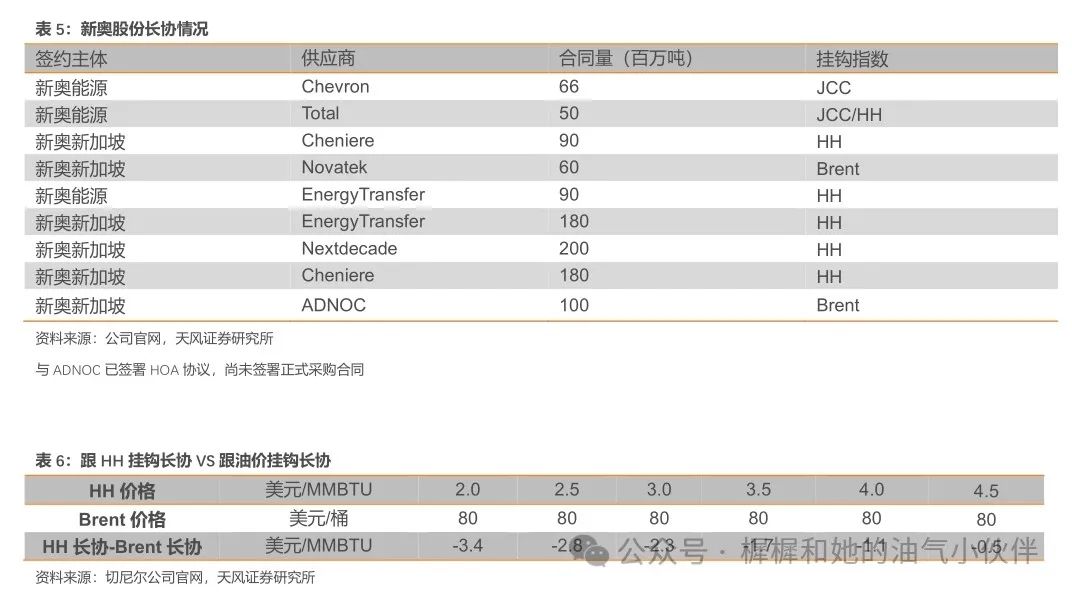

新奥股份:公司天然气业务包括直销、零售与批发。天然气直销业务以采购国际天然气资源为主,根据公司2024年Q1业绩会材料指引,公司已经与道达尔、雪佛龙,切尼尔等签署1016万吨长协,锁定了较为便宜的天然气资源。

风险提示:1)原油价格下跌,导致伴生气减产的风险;2)LNG码头建设快于预期的风险;3)页岩气产量继续减产,导致供给低于预期的风险。

美国本土存在天然气供需错配的情况

1.1. Permian天然气产量增速快,已成供给主力

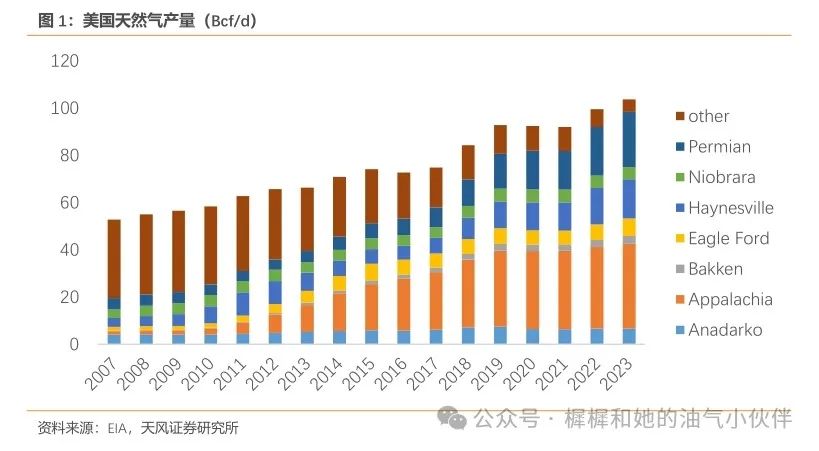

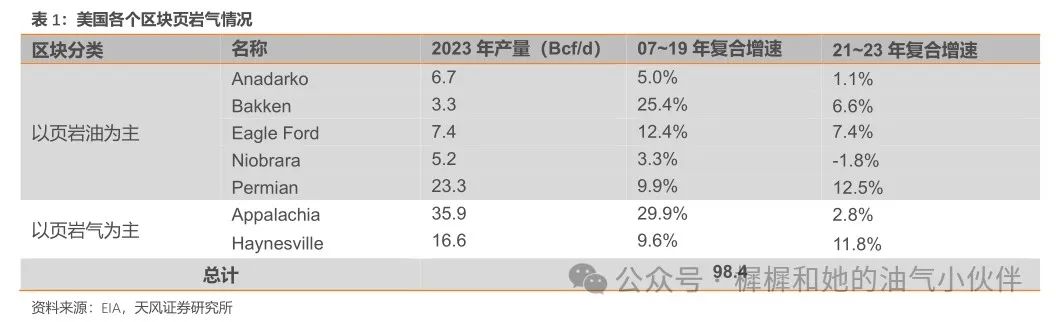

页岩气成为美国主流天然气供给:根据EIA,2007~2023年,美国页岩气产量在全美天然气产量中的占比不断提高。2023年,全美天然气产量103.7Bcf/d,页岩气为98.4Bcf/d。

Permian为美国最大的页岩油区块,根据我们于2023年12月28日外发报告《美国天然气产量增长,卫星化学有望维持成本优势》里提及,由于原油衰退率要高于气的衰退率,Permian等页岩油区块的GOR(天然气产量/石油产量)呈现逐年增长的趋势。

2023年,Permian天然气产量达到23.3Bcf/d,为仅次Appalachia的全美第二大页岩气产地,且21~23年年复合增速高达12.5%,在页岩区块中增速最快。

1.2. Permian管道限制天然气流出,导致美国本土气价存在价差

虽然Permian的伴生气产量达到了23.3Bcf/d,但是根据我们统计,目前能将Permian天然气往外运输的管道容量仅为7.55Bcf/d,我们认为依旧有大部分的天然气可能被困于Permian内部。

有限的管道容量叠加上Permian日渐增长的天然气产量,造成了美国Permian区域的气价跟HH形成了价差。截至2024年12月6日,HH的全年均价为2.32美元/MMBTU,而Waha(Permian区域气价)仅为-0.37美元/MMBTU。

1.3. Permian管道建设逐步开展,国内气价间价差有望缩窄

于2024年9月中旬,Matterhorn管道开始投入运营,将为Permian提供2.5Bcf/d的天然气对外输出能力。同时,还有三条管道(共计7.3Bcf/d)预计将在2028年之前投产,进一步扩大Permian天然气的输送能力。

1) Apex Pipeline:拥有2Bcf/d的输送能力,预计2026年投产

2) Blackcomb Pipeline:拥有2.5Bcf/d的输送能力,预计2026年投产

3) Saguaro Connector Pipeline:拥有2.8Bcf/d的输出能力,预计2027~2028年投产。

除此之外,管道运营商也宣布仍有7Bcf/d的管道有望将Permian的天然气运往Mexico以及Texas Gulf Coast沿岸。我们认为随着被困Permian的天然气逐步释放,Waha的价格有望上行;同时,受到供给端增量的影响,HH的价格有可能会下降,两者的价差收窄。

LNG码头投产延期:未来需求量有望受阻

根据EIA,10个在未来将投产的LNG项目之中,有6个遭到了一定程度的延误。且本来预计2024年Q4将投产的Corpus Christi Liquefaction Stage 3,截至2024年12月11日,我们暂时没有找到其投产的消息。

由于Golden Pass的施工方Zachry的破产,导致Golden Pass的建设出现了劳动力短缺的问题。根据EIA最新的指引,Golden Pass项目本来预计2025年上半年就可以开始贡献增量且直到2026年上半年完全投产。如今,项目一阶段约将于2027年投产,且在28年才可以完全投产,有着1年以上的延误。

除了Golden Pass之外,RIO的二三阶段也有着1年左右的延期。

虽然美国LNG码头的出口总量没有改变,但是投产的节奏有所放缓,且2024与2026年没有项目投产,形成空窗期。我们认为这次LNG码头的延期投产,一定程度上有望使供需格局得到改善。

美国天然气供需情况

3.1. 美国天然气供给

重要假设:

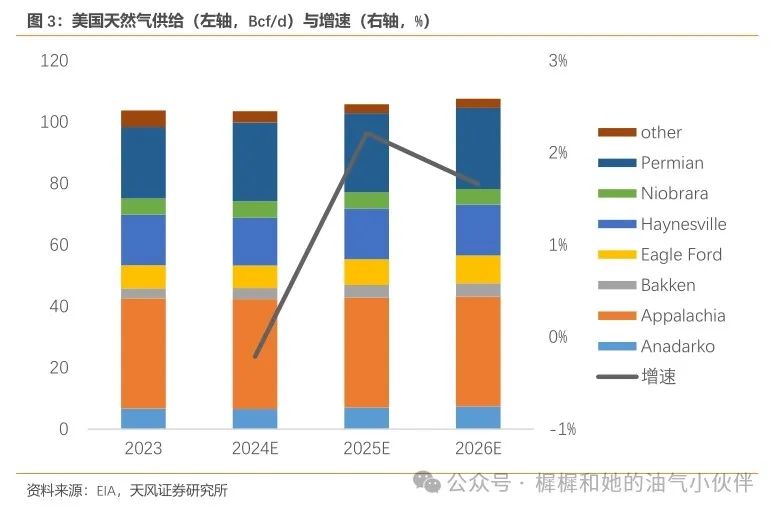

1) 截至2024年12月12日,美国EIA仅公布了各个产区1~6月的产量数据,我们根据各个页岩油气产区1~6月的月复合增速来推断美国2024年页岩油气产量。假设2025与2026年的页岩油产量与2024年相同;

2) 假设页岩油区块GOR(气产量/油产量)维持2020~2023年的年复合增速;

3) Appalachia与Haynesville对气价的敏感性比较高,2024年H1受到天然气低价的影响,产区天然气均有减少的趋势。其中由于Haynesville的天然气生产较高,所以减产的力度较大。截至2024年12月6月,天然气价格为3.08美元/MMBTU,我们认为已经回归至历史中枢,后续两块区块的页岩气产量有望恢复。

综上,根据我们计算2024~2026年,美国天然气产量或为103.52/105.81/107.56Bcf/d,同比-0.21%/2.21%/1.66%

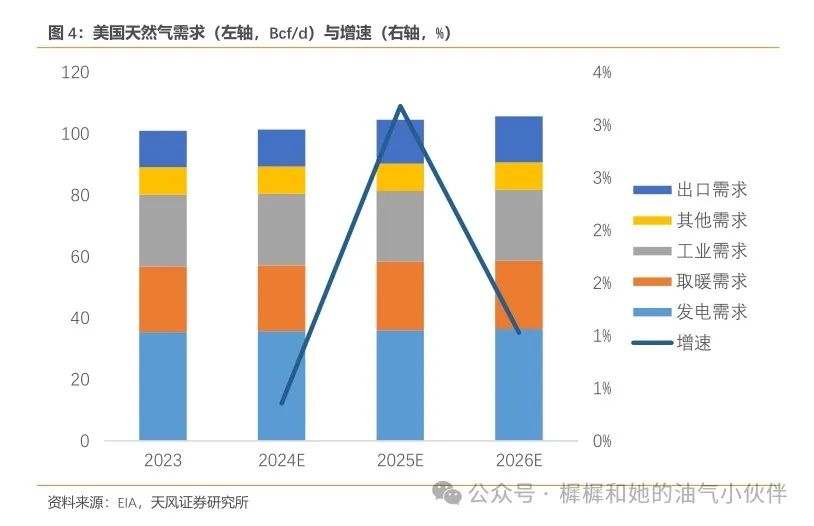

3.2. 美国天然气需求

3.2.1. 美国国内天然气需求

重要假设:

1) 我们在2024年10月10日外发报告《美国数据中心需求电量增长,如何展望气价》中分情景讨论过美国发电用天然气量的情况,假设美国发电用气量为超乐观的情景,发电用气量年复合增速为1.1%;

2) EIA暂时未给2026年的气温等指引,假设天然气除发电外的其他需求均维持在2025年水平。

综上,根据我们计算2024~2026年,美国天然气需求或为101.3/104.6/105.6Bcf/d,同比0.36%/3.18%/1.03%。

3.3. 美国天然气库存情况

根据我们计算,美国天然气在2025年会处于一个去库的情景。2026年由于LNG码头的延期投放以及Permian管道的扩容,天然气或将继续开始进入累库状态。

鉴于美国天然气在2023~2024年均处于累库的状态,截至2024年12月5日,EIA的天然气周报表明美国天然气库存已经处于了五年历史高位,我们认为25年的去库对于气价的影响不会太大,HH有望长期维持在2~3美元/MMBTU的历史中枢位置。

3.4. TTF(欧洲天然气价格)-HH于2025年有望维持较大价差

2025年1月1日,乌克兰终止了对俄罗斯管道气的输送。截至2024年12月10日,俄罗斯通过乌克兰管道向欧盟输送天然气155亿方,占欧盟总天然气进口量的5%。我们认为欧洲的天然气供应格局或将偏紧。

然而如上文所述,美国LNG码头建设进度低于预期,25~26年增量有限,综上,我们认为TTF与HH于2025年有望维持较大价差。

投资建议

4.1. 新奥股份(与公用事业联合覆盖)——长协锁定偏低的资源

公司亮点:公司天然气业务包括直销、零售与批发。天然气直销业务以采购国际天然气资源为主,根据公司2024年Q1业绩会材料指引,公司已经与道达尔、雪佛龙、切尼尔等签署1016万吨长协,锁定了较为便宜的天然气资源。

观点:

1)长协价格比较稳定:我们在2024年3月14日的外发报告《美国天然气出口或将进入增长期,如何展望气价?》提到,2023年Q1在JKM跟TTF价格仅为18.2与16.9美元/MMBTU的背景下,天然气码头公司(切尼尔)短协的实现价格高达30美元/MMBTU,体现短协的不稳定性。等美国天然气码头投产之后,公司长协有望从206万吨提高至1016万吨,盈利稳定性进一步提高。

2)公司长协大部分跟HH挂钩,价格比较便宜。跟Brent挂钩的长协公式一般为油价*10%~15%+常数;HH挂钩的长协公式为HH*1.15+常数。

根据我们的计算,假设油价维持80美元/桶,HH处于2~3美元/MMBTU的情况下,HH长协能比Brent长协便宜2.3~3.4美元/MMBTU。

风险提示

1)原油价格下跌,页岩油开始减产,造成伴生气减少,导致天然气供给低于预期的风险;

2)LNG码头加快建设,导致实际投产日期快于预期的风险;

3)页岩气田继续减产,导致天然气供给低于预期的风险。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)