(来源:华安证券研究)

公司是国内领先的列车控制系统厂商。

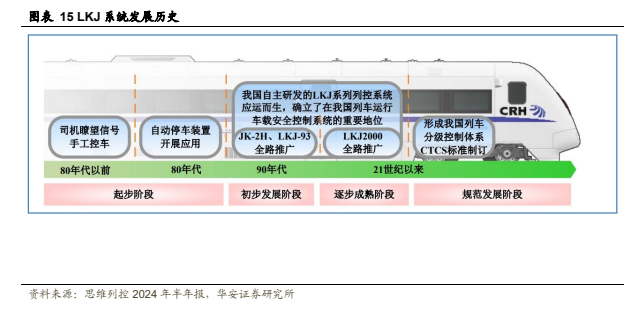

思维列控成立于 1993 年。1994 年开始,公司的 JK-2H 监控装置被铁道部认定为机车安全控制装备,并在全路推广应用。

2019 年,思维列控收购蓝信科技,主要从事高铁相关列车控制系统。自此,公司业务从传统机车,向高铁业务拓展。

动车组高级修,子公司蓝信科技受益。

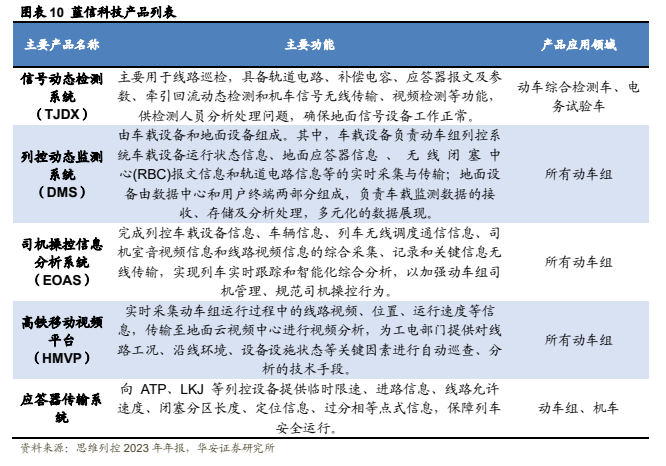

子公司蓝信科技,主要产品包括动车组列控动态监测系统(DMS 系统)、动车组司机操控信息分析系统(EOAS 系统)、高速铁路列控数据信息化管理平台等,其中 DMS 系统、EOAS 系统车载设备是我国动车组的标准配置。

当前动车组逐步进入高级修阶段,有望带来替换需求。

铁路机车替换需求与新产品拓展,机车业务保持稳健成长

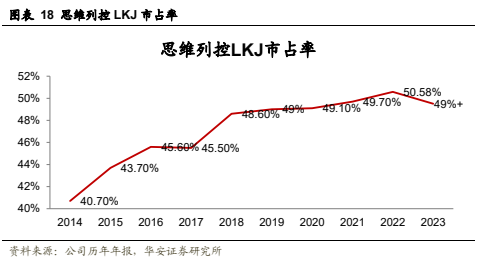

2014 年以来,公司在 LKJ 市场的占有率持续提升。2023 年年报提到,公司 LKJ 系统产品的市场占有率超过 49%。未来机车业务的成长性主要来自于:

1)新产品推广。2019 年,公司第四代列控系统 LKJ-15 开始推广。

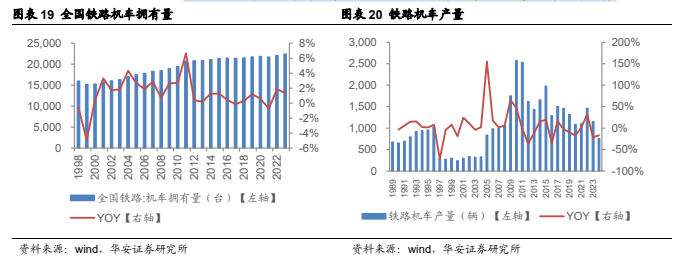

2)新造车需求。铁路机车年产量虽然已经过了早期的快速增长阶段,2021-2023 年年均产量仍有 1240 辆,每年新增需求较为稳定。

3)老旧内燃机车替换。2024 年 2 月 28 日国家铁路局局长费东斌表示,未来将完善更新补贴政策,争取到 2027 年基本淘汰老旧内燃机车。

1)产品质量问题导致安全事故的风险。2)动车组采购招标量不及预期的风险。3)存量机车、动车组替换节奏不及预期。4)应收账款发生坏账风险。

1

公司基本情况

1.1 公司发展历史

思维列控成立于 1993 年。1994 年开始,公司的 JK-2H 监控装置被铁道部认定为机车安全控制装备,并在全路推广应用。到 1995 年,被原铁道部指定为“铁路安全设备定点生产厂家”。

2000-2004 年,公司成功研制第三代列控系统 LKJ2000 型列车运行监控装置。

2012-2014 年,向机务安防业务发展,实现 6A 系统、CMD 系统的研制与推广。到 2015 年,公司在上海证券交易所挂牌上市。

2018 年,公司第四代列控系统 LKJ-15 通过 CRCC 认证。同时,通过对蓝信科技并购,实现高铁业务战略落地。

2019 年以来,公司三块业务:列控系统、铁路安防业务、高铁业务持续发展。

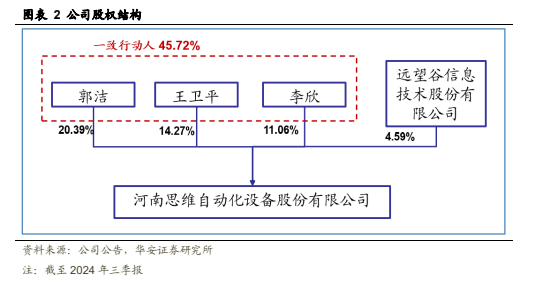

股权结构来看,公司实际控制人李欣、郭洁、王卫平,合计持有公司 45.7%股权。其他股东包括远望谷信息股份有限公司,持有公司 4.6%股权。

主要子公司为蓝信科技,系公司 2019 年通过收购获得的子公司,主要从事高铁相关列车控制系统。

1.2 主要业务

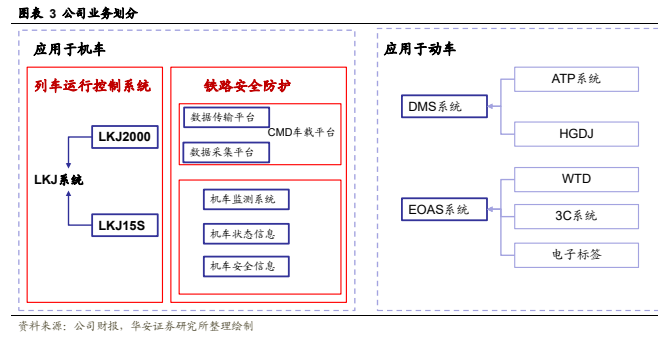

公司当前主要收入划分为 LKJ 系统、机务安防系统、高铁列车运行检测与信息管理系统等。

其中 LKJ 系统收入占比最大,高铁列车运行检测与信息管理系统次之。

1) LKJ 系统,主要包括 LKJ2000 型列车运行监控记录装置、机车安全信息综合监测装置(TAX 装置)、列车运行状态信息系统车载设备(LAIS 车载设备)等产品。

2) 机务安防系统,主要包括 LSP 调车防护系统、6A 车载音视频显示终端、CMD 系统车载子系统。

3) 高速铁路列控监测系统的研发、集成、销售、安装及维护,主要包括列控设备动态监测系统 (DMS)、动车组司机操控信息分析系统(EOAS)、高速铁路列控数据信息化管理平台、信号 动态检测系统等相关产品的研发、集成、销售与技术支持服务业务。同时,也根据客户需求提供 其他配套产品及服务。

1.3 财务数据分析

公司自上市以来,始终维持较高的盈利能力,除部分年份受到疫情影响外,成长稳健。

⚫ 成长性:

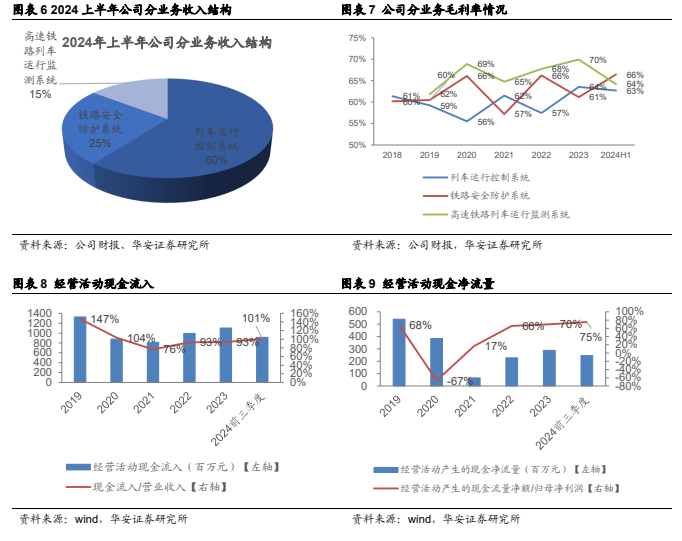

2024 年前三季度,公司收入增速回归至 23.8%,体现了较好的成长性。归母净利润角度看,波动较大的主要原因来自于 2020 年,子公司蓝信科技无法完成业绩承诺,因此计提商誉减值准备 8.51 亿元,对当年业绩产生大额影响。此后,随着蓝信科技业务步入正轨,公司归母净利润水平持续恢复。2024 年前三季度,实现归母净利润 3.3 亿元,同比增长 34.0%。

⚫ 盈利能力:

分业务来看,子公司蓝信科技主要业务高速铁路列车运行监测系统毛利率始终维持较高水平,2023 年、2024 年上半年,分别达到 69.9%、64.2%。

⚫ 现金流:

经营活动现金流良好,经营活动现金流入/营业收入接近、或超过 100%;同时,经营活动长期实现净流入。

2

高铁业务,受益动车组高级修

2.1 子公司蓝信科技,产品 DMS 系统等为车载设备标配

2018 年公司以发行股份及现金支付方式购买了蓝信科技 100%股权。2019 年 1月蓝信科技开始纳入上市公司合并报表范围。

蓝信科技,是我国动车组 DMS 系统、EOAS 系统等产品的核心供应商。主要产品包括动车组列控动态监测系统(DMS 系统)、动车组司机操控信息分析系统(EOAS 系统)、高速铁路列控数据信息化管理平台等,其中 DMS 系统、EOAS 系统车载设备是我国动车组的标准配置。

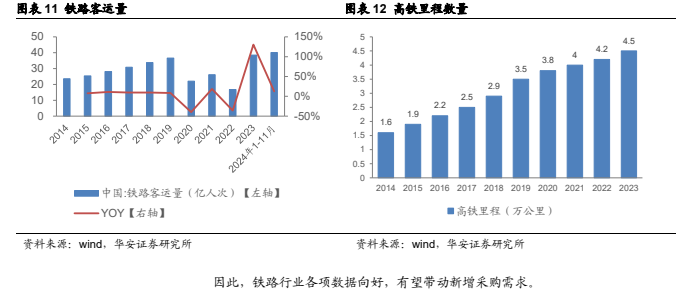

2023 年铁路旅客运输需求呈现高速增长。根据国铁集团发布的《2023 年统计公报》,截至 2023 年底,全国铁路营业里程 15.9 万公里,其中高铁 4.5 万公里,高铁里程占比 28.30%(资料来源:引用思维列控 2023 年财报)。2024 年以来,1-11 月完成铁路固定资产投资 7117 亿元,同比增长 11.1%;2024 年 1-11 月,全国铁路客运量 40.15 亿人次,同比增长 12.6%,显示了较好的增长态势。

2.2 动车组高级修,带来替换需求

根据国铁集团《和谐 1A/1B/1E 型动车组四级检修规程》、《和谐 2A/2B/2C 一阶段/2E 型动车组 五级检修规程》动车组检修分为五个等级。一级和二级检修为运用检修,三级、四级、五级检修为高级检修。

动车组五级检修是指从新造或上次五级检修起,每运行 240±10 万公里(距上次三级检修应不超过 60+2 万公里或 1.5 年)或 6 年(先到为准)进行的一次检修。

检修规程中提到:ATP/LKJ/CIR/DMS/3C/EOAS 等非车辆专业设备执行相关专业检修规程,由专业管理部门结合五级检修同步施修。意味着 DMS、EOAS 等产品,在五级修过程中有检修、替换需求。

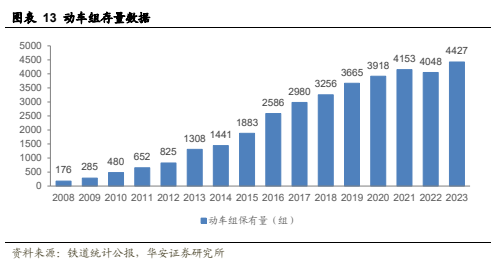

伴随中国高铁飞速发展,我国动车组保有量快速增长。动车组保有量从 2008 年末的 176 组增加至 2023 年末的 4427 标准组,伴随动车组步入高级修检修周期,DMS、EOAS 等车载产品需求有待释放。

2.3 子公司蓝信科技,高净利率带来业绩弹性

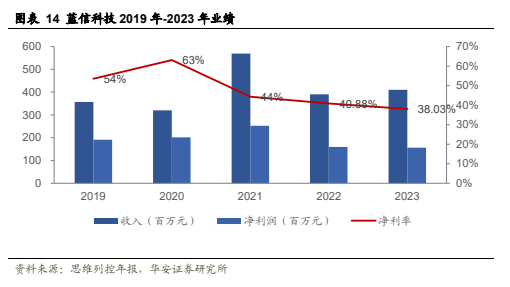

蓝信科技一直以来具有较高的毛利率与净利率。2020 年净利润率甚至达到了63%。

2023 年蓝信科技实现收入 4.1 亿元,同比增长 5.07%;实现归母净利润 1.55 亿元,同比下降 2.3%。从历史来看,蓝信科技始终维持较高的净利润率,2023 年虽然净利润率有所下滑,依然达到 38.0%,领先于大部分软件企业。

2024 年 9 月,蓝信科技中标“沈阳局集团公司机务系统本务机车调车安全辅助防护系统”项目,中标总金额为 1.27 亿元人民币(不含税)(资料来源:思维列控2024 年三季报),预计对 2024 年及未来年度业绩产生积极影响。

3

列车控制系统受益于存量替换与老旧内燃机车淘汰

3.1 列车控制系统,公司市占率近 50%

我国列车运行控制系统自上世纪八十年代以来发展迅速,目前已经进入了规范发展阶段。

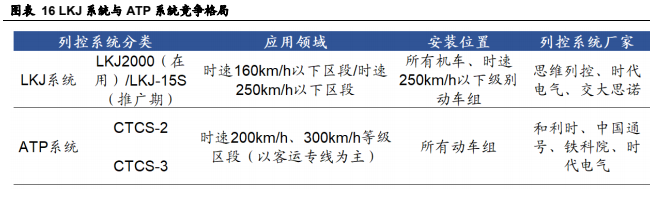

我国铁路列车运行控制系统主要分为 LKJ 系统和 ATP 系统两大类。其中 LKJ 系统应用于 2.24 万台机车和部分动车组上,存量 LKJ 市场约 3.3 万套(资料来源:思维列控 2024 年半年报)。目前 LKJ 系统只有思维列控、中车时代电气、交大思诺三家合格供应商;ATP 系统应用于近 4,000 列动车组,主要供应商有 4 家,包括和利时、中国通号、铁科院、时代电气。

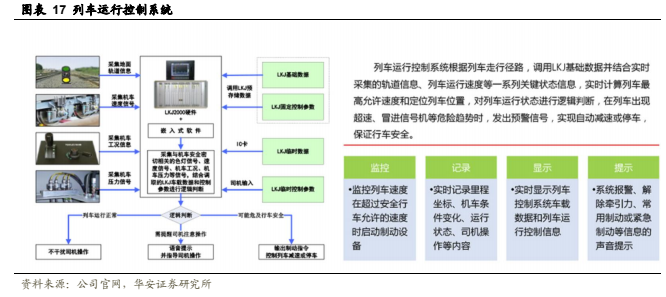

列车运行控制系统的主要功能为:列车运行控制系统调用预先存储在主机中的地面线路数据,可在列车出现超速、冒进信号机等危险趋势时,发出预警信号,并能够自动控制列车减速或停车。

目前运行的 LKJ 系统主要是第三代 LKJ2000,第四代 LKJ-15 处于小批量推广中。

2014 年以来,公司在 LKJ 市场的占有率持续提升。2023 年年报提到,公司 LKJ 系统产品的市场占有率超过 49%,另外两家竞争对手为时代电气、交大思诺。

3.2 LKJ 业务成长性来自存量替换与老旧内燃机车淘汰

根据 wind 数据,铁路机车年产量虽然已经过了早期的快速增长阶段,2021-2023年年均产量仍有 1240 辆,每年新增需求较为稳定。

思维列控年报提到,截至 2023 年末,LKJ 系统应用于全路约 2.24 万台机车和 1,546 余列动车组上,存量市场约 3.3 万套。由此来看,公司列控系统业务收入的增长,主要依赖于存量的替换逻辑。

2024 年 2 月 28 日国家铁路局局长费东斌表示,未来将完善更新补贴政策,争取到 2027 年基本淘汰老旧内燃机车(资料来源:国务院新闻办)。根据交通运输部铁道统计公报,截止 2023 年底,内燃机车 0.78 万台。若考虑 2027 年底基本淘汰老旧内燃机车,则年均约替换 1950 台内燃机车,有望进一步提升公司业绩。

4

盈利预测与估值

4.1 盈利预测

公司盈利预测基于以下假设:

⚫ 收入预测:

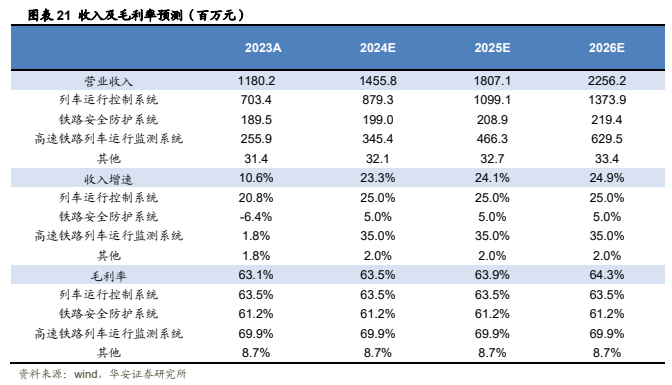

1)列车运行控制系统:预计 2024-2026 年实现收入增速 25%、25%及 25%;

2)铁路安全防护系统:预计 2024-2026 年实现收入增速 5%、5%及 5%;

3)高速铁路列车运行监测系统:预计 2024-2026 年实现收入增速 35%、35%及 35%。

⚫ 毛利率预测:

公司各块业务竞争者有限,新进入者需要国铁集团的许可证,方可从事相关产品的制造及销售,因此过往公司业务毛利率始终处于较为稳定的状态。考虑行业景气度向好,预计毛利率至少维持 2023 年水平。

1) 列车运行控制系统:预计 2024-2026 年毛利率维持 2023 年水平,均为63.6%。

2) 铁路安全防护系统:预计 2024-2026 年毛利率维持 2023 年水平,均为61.18%。

3) 高速铁路列车运行监测系统:预计2024-2026年毛利率维持 2023 年水平,均为 69.9%。

⚫ 费用率预测:

预计费用率随着公司业务规模的增长,逐步体现规模效应,有不同程度的下降空间。因此预计 2024 年-2026 年,销售费用率、管理费用率、研发费用率分别为 25%、25%、25%,较 2023 年有所下降。

因此,预计 2024 年-2026 年营业收入分别为 14.6 亿元、18.1 亿元、22.6 亿元,同比增长 23.3%、24.1%及 24.9%。预计 2024 年-2026 年归母净利润分别为 5.1 亿元、6.7亿元及 8.7 亿元,同比增长 23.9%、30.5%及 30.9%。

4.2 估值

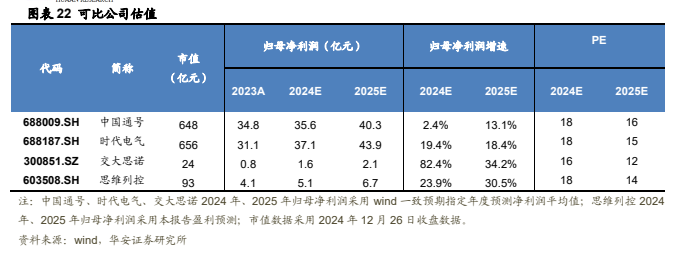

A 股的上市的同类公司包括中国通号、中车时代电气、交大思诺等。其中,中国通号、中车时代电气业务较多,列车控制系统相关业务只占其中部分。交大思诺业务基本围绕铁路 IT 展开,但收入规模体量较小。

可比公司估值来看,公司 2025 年业绩对应当前股价的 PE 在可比公司中较低,成长性较高,首次覆盖,给予“买入”评级。

1) 产品质量问题导致安全事故的风险:公司产品已经覆盖了全国 18 个铁路局、地方铁路公司等客户。一旦出现因公司产品质量问题导致铁路行车发生安全责任事故,上市公司生产经营、市场声誉、持续盈利能力将受到重大不利影响。

2) 动车组采购招标量不及预期的风险:公司高铁产品销售主要来自两方面需求,新增动车组及存量动车组替换。若动车组采购量不及预期,将影响公司高铁产品销量、销售收入。

3) 存量机车、动车组替换节奏不及预期。

4) 应收账款发生坏账风险:2021 年末、2022 年末、2023 年末,公司应收账款账面价值分别为 6.24 亿元、7.02 亿元、8.69 亿元,应收账款金额较大。虽然公司客户主要是国铁集团、各铁路集团公司等单位,客户信用良好,产生坏账的风险较小,仍然存在减值、坏账发生的可能。

本报告摘自华安证券2024年12月27日已发布的《【华安证券·计算机设备】思维列控(603508):受益铁路行业景气与高级修》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)