报告摘要

1

公司简介:软土地基处理龙头,战略放眼海外

上海港湾集团为全球客户提供集勘察、设计、施工、监测于一体的岩土工程综合服务。公司收入主要以海外区域为主,毛利率、净利率长期处于较高水平,回款质量、现金流在建筑行业中表现优异。

2

出海蓬勃,东南亚、中东基建需求旺盛

受益于新兴国家城镇化+工业化进程不断推进,公司海外订单高景气,24Q1-Q3新签订单金额18.74亿元、已大幅超过2023年新签订单金额10.62亿元,其中境外新签订单占比83.2%。考虑到公司2024年新签订单高景气+员工持股计划/股权激励费用影响走弱,预计2025年起公司业绩增速有望边际向上。印尼、沙特区域未来5年基建需求增速确定性强:(1)2023年港湾印尼已贡献公司净利润的54.5%,印尼是东盟第一大国,2010-2023年GDP(现价)CAGR达8.8%,考虑到印尼迁都+制造业资本开支未来或持续位于高位,我们预计后续印尼基建投资需求将持续景气。(2)2023年沙特贡献公司净利润约20%,中东地区部分国家经济基础良好,例如2010-2023年沙特GDP(现价)CAGR达5.6%。为减少对化石燃料依赖、并实现经济多元化,Neom新城等巨型项目拉动沙特基建需求。

投资建议

我们看好①东南亚、沙特区域基建继续保持高景气,公司海外订单维持高增趋势,②2024年新签订单高景气+员工持股计划/股权激励费用影响走弱,预计今年起公司业绩增速有望边际向上。

风险提示

海外订单增速不及预期;海外经营及汇兑风险;应收账款回收不及预期;国内业务盈利能力不及预期。

团队介绍

李阳,国金建材建筑新材料首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2024 年“证券时报·新财富最佳分析师”第四名,同时在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评选中,均获得了2-4名的成绩。2021-2023 年“证券时报·新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

目录

报告正文

#1

上海港湾:软土地基处理龙头,战略放眼海外

上海港湾集团为全球客户提供集勘察、设计、施工、监测于一体的岩土工程综合服务,主要包括地基处理、桩基工程等业务。公司工程业绩遍布国内、东南亚、中东、南亚、拉美等地区,涉及机场、港口、公路、铁路、电厂、市政、石油化工、国防工程、围海造地等领域,拥有海外20多家分支机构。

自主研发的“高真空”系列造地技术,比常规方法造价节省、工期节省、质量可控、特别是不用添加水泥、碎石等添加剂,绿色环保方面的优势,完成了印尼雅万高铁、上海浦东机场、新加坡樟宜机场、迪拜世界岛等200余项重大项目。同时,公司积极做其他领域的储备探索,例如控股子公司(持股80%)上海伏曦炘空科技有限公司旗下拥有与卫星领域钙钛矿电池的相关专利。

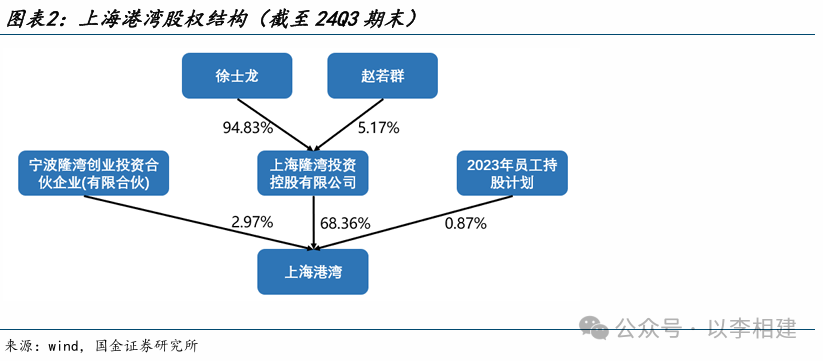

股权结构高度集中,创始人技术积累深厚。截至24Q3期末,公司实控人为董事长徐士龙、总经理徐望(董事长之子),徐士龙及其配偶赵若群合计持有公司68.36%的股份,此外宁波隆湾(上市前员工持股平台)以及2023年员工持股计划分别持有公司2.97%、0.87%的股份。集团创始人、董事长徐士龙为中国软土地基改良技术委员会主任、中国发明协会副理事长,集团为中国《吹填土地基处理技术规范》主编单位,参编印尼《地基处理》国家规范等。

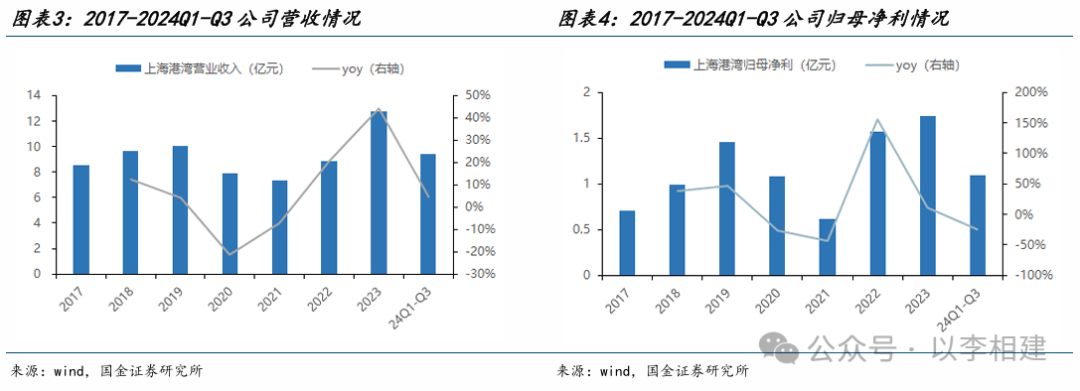

经营财务数据:2023年公司实现营收12.77亿元,同比+44.3%,归母净利1.74亿元,同比+11.0%。2017-2023年公司营收、归母净利CAGR分别为6.9%、16.1%。

2020-2021年公司营业收入连续2年同比下滑,主因系全球公共卫生事件影响,公司海外业务敞口较高。业绩同比降幅更高,主因系全球公共卫生事件导致海运成本、人工成本、原材料成本均有所上涨;

2023年公司营收实现同比高增,除基数原因外,主因系公司持续深耕并巩固优势的东南亚市场,深挖“一带一路”沿线重点国家和中东国家的市场潜力,海外市场份额得到快速提高。归母净利增速明显低于营收增速,主因系2023年限制性股票激励计划+员工持股计划当年产生股份支付费用0.41亿元,导致管理费用上升,公司扣除股份支付费用影响的归母扣非净利润为2.09亿元,同比+38.2%,与营收增速基本符合;

2024Q1-Q3公司实现营收9.44亿元,同比+4.8%,归母净利1.09亿元,同比-24.5%。归母净利同比下降,主因系2023年限制性股票激励计划+员工持股计划在前三季度产生股份支付费用0.40亿元,导致管理费用同比上升。

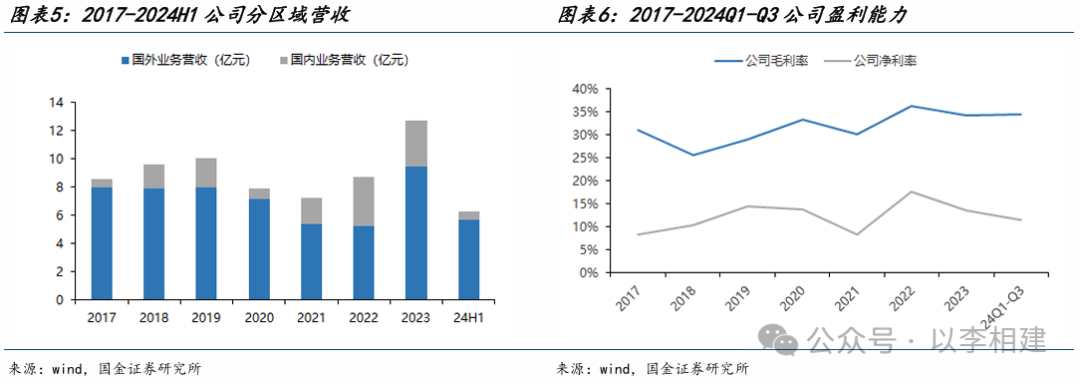

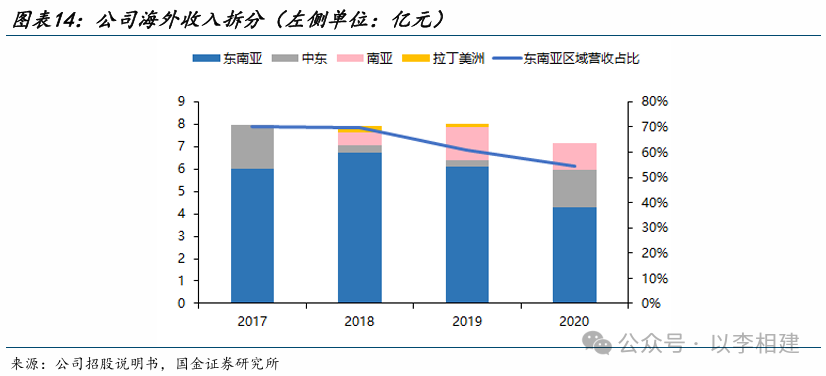

分区域来看,公司收入主要以海外区域为主,其中2022-2023年公司国内区域营收整体有所放大、全年国内营收在3-3.5亿元之间。24H1公司海外区域营收5.68亿元、海外区域收入占比达90.1%。盈利能力方面,相较其他建筑企业,公司毛利率、净利率长期处于较高水平,主因系地基处理属于隐蔽工程,且不同地质应对不同建筑物、带有定制化特点,因此毛利率水平相对地面工程较高。2021年公司盈利能力同比略有下滑,预计主因系全球公共卫生事件导致海运成本、人工成本、原材料成本均有所上涨。2023年公司毛利率34.26%、净利率13.60%,24Q1-Q3毛利率34.49%、净利率11.43%。

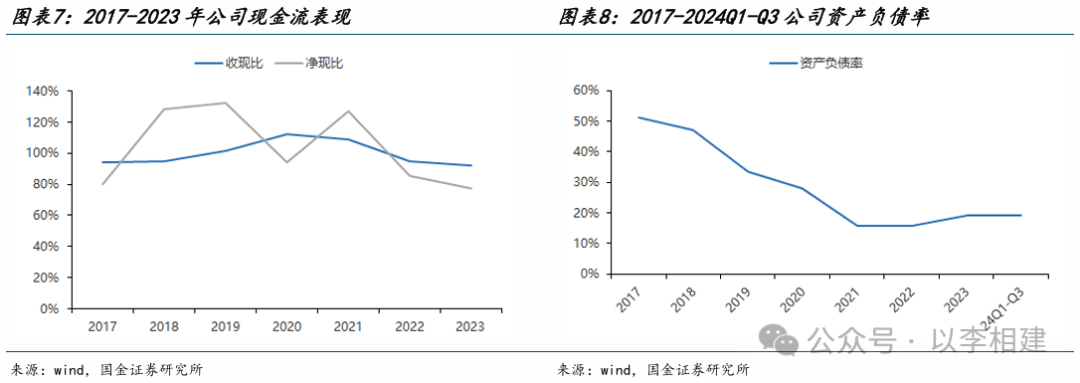

回款质量、现金流表现较优。传统建筑企业受制于盈利能力弱(壁垒低)+现金流偏差,市场往往给以低估值。公司毛利率水平较高、常年维持在30-35%,同时地基处理环节处于项目前端,占项目投资总额比例小、执行周期较短,一般仅3-12个月,且公司营收中海外敞口偏高,因此现金流表现较好。2017-2023年公司净现比平均值达103%,2023年单年净现比为77%。

在手资金充裕,资产负债率低。海外业主垫资情况好于国内,截至24Q3期末,公司资产负债率为19.1%,远低于其他建筑上市公司。货币现金+交易性金融资产6.76亿元。

同时剔除激励计划的股份支付费用影响,估算考核目标下限对应 2023-2025 年扣非归母净利润 1.58、2.11、2.73 亿元。根据公司最新公告,公司员工持股计划和限制性股票激励计划的第一个锁定期的解锁条件已成就,合计解锁股份占目前总股本的 0.85%。

2023年4月,公司推出2023 年员工持股计划+2023 年限制性股票激励计划:

员工持股计划,实际参与对象包括公司(含子公司)的监事和骨干人员、初始人数不超过24人,员工持股计划共219.2万股,占当时公司总股本1.27%。该持股计划股份来源于公司回购,购买价格15.73元/股;

限制性股票激励计划,实际参与对象包括公司(含子公司)任职的董事、高管、核心管理人员及骨干人员,首次激励人数17人。限制性股票激励计划共301万股,占当时公司总股本1.74%。该限制性股票激励股份来源于公司向激励对象定向发行,价格15.73元/股。

根据员工持股计划+限制性股票激励计划,业绩考核目标以2020-2022年归母扣非净利润额平均值为基数,要求2023-2025年的归母扣非净利润增长率分别不低于90%/140%/180%(剔除员工持股计划+限制性股票激励计划的股份支付费用影响数值、作为计算依据),测算不考虑股份支付费用的情况下,2023-2025年扣非归母净利润分别为1.99/2.51/2.93亿元。2023年公司扣非归母净利润1.74亿元,加回当年限制性股票激励计划+员工持股计划当年产生股份支付费用0.41亿元、扣非归母净利润合计2.15亿元,完成股权激励要求值。

#2

出海蓬勃,东南亚、中东基建需求旺盛

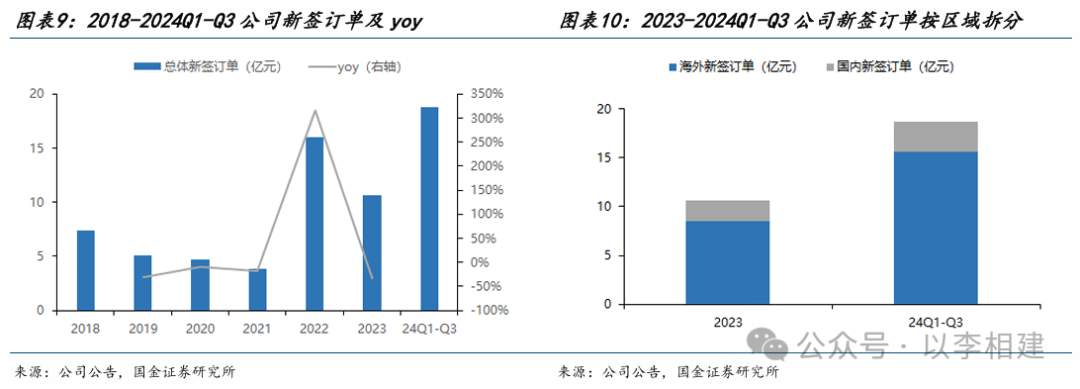

出海蓬勃,受益于东南亚、中东等区域基建需求旺盛,公司海外订单高景气。公司大力拓展国际业务版图,东南亚+中东区域呈现多点绽放、协同共进的良好态势,同时适度开拓非洲市场。受益于新兴国家城镇化+工业化进程不断推进,带动岩土工程行业市场规模持续扩容,公司近年来新签订单整体处于高景气状态:2022年新签订单金额16.01亿元、软土地基出海进入高景气阶段;2023年新签订单金额10.62亿元、高基数基础上有所回落;24Q1-Q3新签订单金额18.74亿元,其中境外新签订单占比83.2%。

单季度收入/业绩角度,前期2022-2023年新签订单已逐步转化为收入,考虑到公司2024年新签订单高景气+员工持股计划/股权激励费用影响走弱,预计2025年起公司业绩增速有望边际向上:

收入角度,23Q2-24Q1公司连续4个季度单季度营收同比高增,预计主因系2022年新签订单逐步转化为收入;24Q2-Q3公司单季度营收均呈现个位数下滑趋势,预计或与2023年新签订单金额在高基数基础上有所回落有关;考虑到公司24Q1-Q3新签订单金额18.74亿元、已远超2023年全年数据,我们预计后续公司单季度收入将重回高增区间。

业绩角度,因公司本身归母净利基数偏低+股份支付费用影响,单季度间归母净利波动幅度较大。考虑到员工持股计划+限制性股票激励计划的股份支付费用高峰期在2023-2024年,叠加2024年归母净利基数偏低,我们预计2025年起公司业绩增速有望边际向上。

2.1

东南亚:海外市场桥头堡、2023年印尼贡献公司净利润54.5%,区域基建需求旺盛

东南亚地形、气候、水文等特定决定其软土地基需求高。东南亚地区多面临海,水网密集、湖泊众多,其特有的地形、地质、气候及水文等条件,导致沿海冲积平原、河域冲积平原及低洼排水不畅地域湿地发育,各类软土广泛分布,加之许多区域雨季时间长、雨量充沛、降雨强度大,致使软土地区地基沉降与路基失稳等问题在当地公路工程建设中普遍存在。

东南亚岩土基建市场原本由梅纳、凯勒等欧美跨国巨头所垄断,公司通过印尼龙湾电厂项目叩开海外市场大门,在印尼后陆续进入越南、马来西亚等国家市场,目前东南亚区域贡献公司营收50%附近,成为海外市场桥头堡。

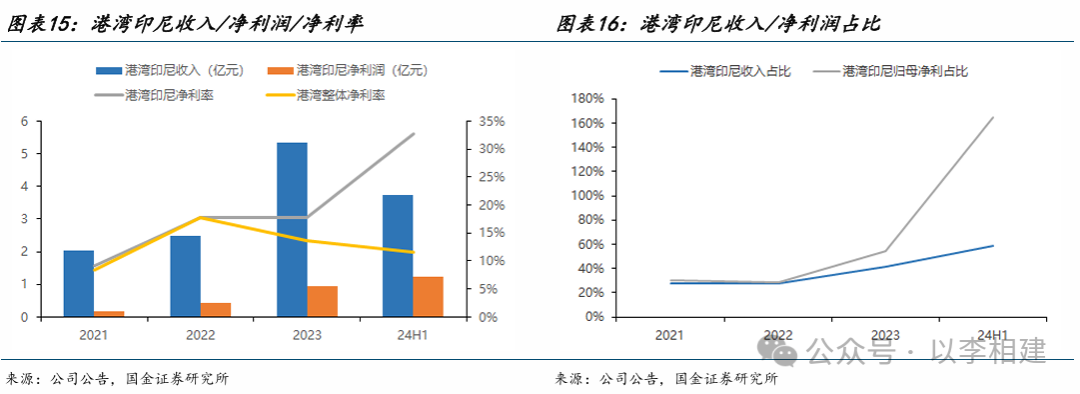

2023年港湾印尼已贡献公司净利润的54.5%。子公司港湾印尼100%持股,2023年港湾印尼营收5.33亿元,净利润0.95亿元,净利率达17.81%、远高于上海港湾整体的13.60%。营收/利润占比快速提升,2023-24H1港湾印尼营收占上海港湾整体比重分别达41.7%、59.0%,2023年港湾印尼净利润占上海港湾整体比重达54.5%。

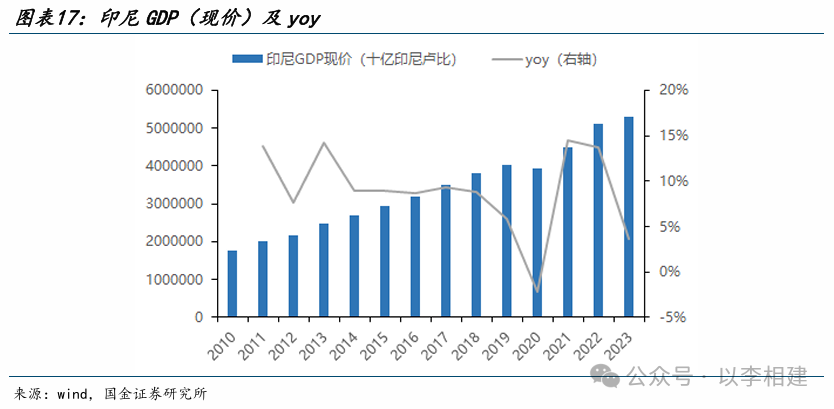

印尼是东盟第一大国,人口、面积和经济总量均占东盟的40%。印尼人口约2.78亿,居全球第4位,2010-2023年GDP(现价)CAGR达8.8%,除2020年受全球公共卫生事件影响外、其余年份均保持接近双位增长。2023年印尼国家发展计划部宣布启动《2025―2045年国家长期发展规划》,其中重点之一是推动制造业进一步发展、将制造业对其GDP贡献率提升约10pct,考虑到制造业资本开支未来或持续位于高位,我们预计后续印尼基建投资需求将持续景气。

印尼迁都拉动未来基建需求。2019年8月,印尼正式宣布将首都从位于爪哇岛西部的雅加达市迁往加里曼丹岛的东加里曼丹省。经过多次讨论和考察酝酿,2022年1月印尼国会正式通过《国家首都法》,批准将首都迁至东加里曼丹省,标志着印尼迁都主要法律程序已经完成、进入建设和施工阶段。新首都目前正在建设中,印尼政府公务员计划于2025年初开始搬迁至新首都。新首都努山塔拉建设预计斥资约350亿美元(按照目前美元兑人民币1:7.19的汇率,约对应2516亿元投资额),计划分5期开发,预计2045年完成建设。

2.2

中东:2023年沙特贡献公司净利润约20%,基建需求期待Neom新城等巨型项目

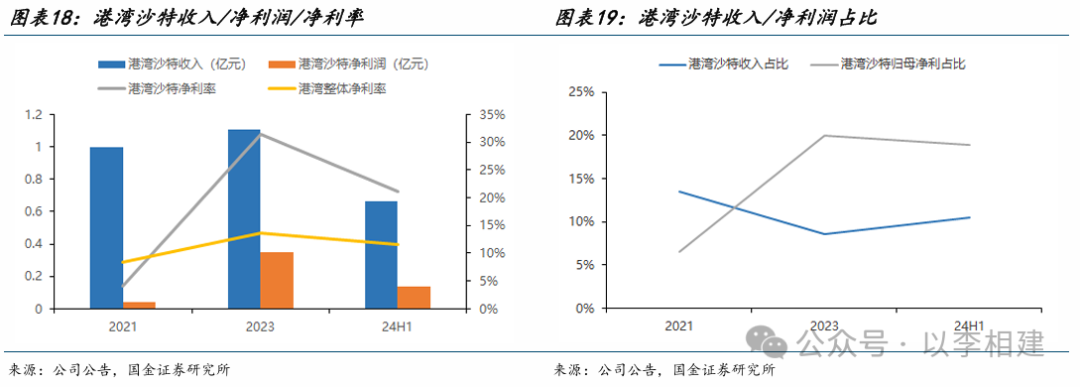

子公司港湾沙特100%持股,2023年港湾沙特营收1.10亿元,净利润0.35亿元,净利率达31.46%、远高于上海港湾整体净利率。营收/利润占比快速提升,2023-24H1港湾沙特营收占上海港湾整体比重分别达8.6%、10.5%,2023-24H1港湾沙特净利润占上海港湾整体比重分别达19.9%、18.9%。

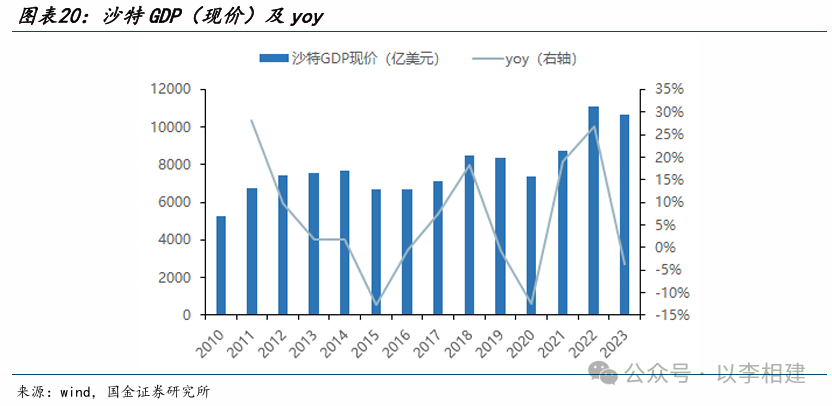

中东地区部分国家经济基础良好,沙特、阿联酋、卡塔尔等国丰富的石油资源为其创造大量财富。随着中东地区城市人口持续增长+城市化进程推进,住宅、市政、交通等基础设施的升级与改造需求持续走高。同时多数中东国家希望大力发展非石油产业,推动制造业现代化,因此中东各国政府纷纷抛出一揽子国家计划,持续开放本国市场、并增强外资吸引力度。2010-2023年沙特GDP(现价)CAGR达5.6%。

Neom新城等巨型项目拉动沙特基建需求。为实现“2030愿景”,为减少对化石燃料依赖、并实现经济多元化,沙特于2017年推出Neom新城计划,造价成本高达5000亿美元。其中线性城市“The line”是Neom新城的支柱,线性城市长170公里、宽200米。

2.3

非洲:适时拓展基建朝阳市场

经审慎研究,2024年以来公司适时拓展非洲市场,挖掘新市场增长点。

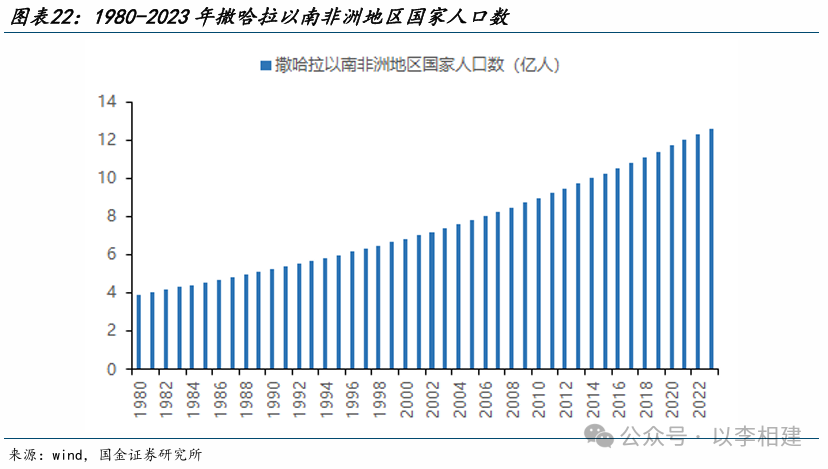

非洲正处于人口+城镇化红利期,是基建的朝阳市场。非洲人口的增长(根据联合国中等生育率假设,2050年非洲人口预计将达到25亿,其中尼日利亚、埃塞俄比亚和埃及3个国家人口将占25亿人口的30%。2023年非洲总人口数14.6亿,则对应2023-2050年非洲人口CAGR预计达2.1%),人口对工作&居住环境的需求持续提高,都决定了未来非洲是基建的朝阳市场。

2.4

国内:2024年新签订单主要为大连新机场项目

2024年国内新签订单主要为大连金州湾国际机场项目。24Q1-Q3公司国内新签订单金额达3.15亿元,超过2023年全年国内新签订单金额2.10亿元,预计主因系2024年5月公司、中国建筑第八工程局和中国建设基础设施有限公司组成联合体,中标大连金州湾国际机场工程深层地基处理工程(航站区)施工项目,中标金额约3.90亿元。

大连金州湾国际机场场址位于大连市金州区西2km渤海海域,近期以2035年为目标年,年旅客吞吐量、货邮吞吐量和飞机起降量分别为4300万人次、55万吨和32万架次。主要建设内容包括:建设2条平行跑道,北跑道长3600米(F类),南跑道长3400米(E类)、194个机位;建设50万平方米的航站楼、5万平方米的综合交通中心、17.3万平方米的停车楼,以及货运、机务维修、消防救援等生产生活辅助设施等。大连金州湾国际机场是中国大陆地区第一座海上人工岛机场,项目分两期建设,首期预计2027年下半年完工,2028年上半年投入使用,其中航站楼主体部分于2024年10月已经开工。

#3

盈利预测与投资建议

盈利预测

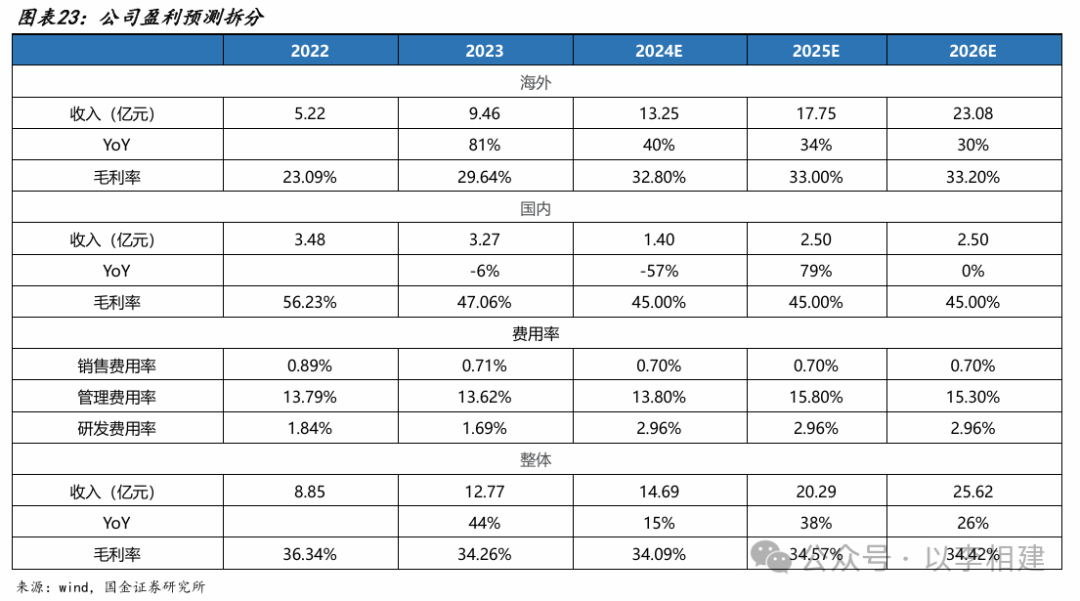

海外业务:24Q1-Q3新签订单金额18.74亿元、已大幅超过2023年新签订单金额10.62亿元,其中境外新签订单占比83.2%。2023年港湾印尼、港湾沙特净利润占上海港湾整体比重分别达54.5%、19.9%,印尼、沙特区域未来5年基建需求增速确定性强。考虑到公司海外订单持续高增,我们预计2024-2026年公司海外业务收入分别为13.25、17.75、23.08亿元,同比增速分别为40%、34%、30%,出海蓬勃。预计2024-2026年公司海外业务毛利率分别为32.8%、33.0%、33.2%,考虑到公司海外业务主要区域在印尼+沙特等基建高景气区域,我们预计海外业务毛利率稳中略有上升。

国内业务: 2024年国内新签订单主要为大连金州湾国际机场项目。24Q1-Q3公司国内新签订单金额达3.15亿元,超过2023年全年国内新签订单金额2.10亿元,预计主因系2024年5月公司、中国建筑第八工程局和中国建设基础设施有限公司组成联合体,中标大连金州湾国际机场工程深层地基处理工程(航站区)施工项目,中标金额约3.90亿元。考虑到2024年国内订单偏少,大连新机场项目预计在2025年起陆续推进,我们预计2024-2026年公司国内业务收入分别为1.4、2.5、2.5亿元,同比增速分别为-57%、79%、0%。预计2024-2026年公司国内业务毛利率保持在45.0%,国内业务收入2025年主要为大连金州湾国际机场项目,预计毛利率整体保持稳定。

费用率:①我们预计2024-2026年公司销售费用率保持在0.7%,公司整体销售费用率偏低;②我们预计2024-2026年公司管理费用率分别为13.8%、15.8%、15.3%,考虑到2025年公司股权激励行权可能性更高+海外市场各类人员招聘,我们预计公司管理费用率或略有上升;③我们预计2024-2026年公司研发费用率保持在2.96%,考虑到24H1公司研发费用率为2.96%、较之前年度有所上升,我们预计公司研发费用率或有所上升。

根据以上假设,我们预计2024-2026年公司整体营收分别为14.69、20.29、25.62亿元,同比增速分别为15%、38%、26%,2024-2026年归母净利润分别为2.04、2.57和3.28亿元,同比增速分别为17%、26%、28%。

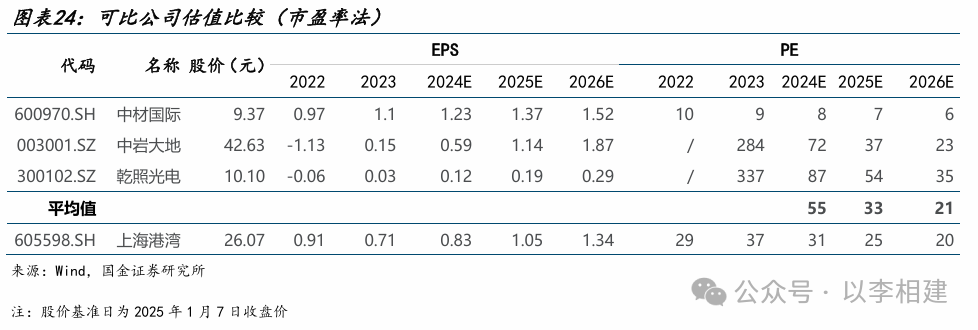

投资建议及估值同行业可比上市公司包括中材国际(水泥EPC企业,建筑出海)、中岩大地(主营业务为岩土工程领域,不同于上海港湾、主要业务在国内,下游领域包括水电、核电等)、乾照光电(公司控股子公司上海伏曦炘空科技旗下拥有与卫星领域钙钛矿电池的相关专利,乾照光电有卫星领域砷化镓电池业务布局)。可比公司股价对应2024-2026年平均PE分别为55x、33x、21x,公司目前股价对应2024-2026年PE在31x、25x、20x,估值水平略低于可比公司、情况合理。投资建议:我们看好公司①东南亚、沙特区域基建继续保持高景气,公司海外订单维持高增趋势,②2024年新签订单高景气+员工持股计划/股权激励费用影响走弱,预计今年起公司业绩增速有望边际向上。

#4

风险提示

海外订单增速不及预期:受益于新兴国家城镇化+工业化进程不断推进,带动岩土工程行业市场规模持续扩容。公司收入主要来源于东南亚(印尼)+中东(沙特),东南亚、中东基建投资蓬勃,但如果后续海外订单增速不及预期,可能导致后续公司成长性不如预期。

海外经营及汇兑风险:海外经营一般面临法律、人文、语言等各方面不同,可能带来特定风险;汇率波动可能带来汇兑损失。

应收账款回收不及预期:公司海外业主垫资情况好于国内,在手资金充裕,资产负债率低,但如果后续海外/国内商业模式恶化,可能导致应收账款回收不及预期。

国内业务盈利能力不及预期:公司国内业务盈利能力弱于海外,例如港湾印尼、港湾沙特净利率远高于公司整体净利率。如果公司业务盈利能力不及预期,可能会对公司整体净利率造成拖累

重要提示

报告信息:

证券研究报告:《上海港湾(605598.SH):掘金印尼沙特,基建龙头加速出海》

对外发布时间:2025年1月7日

报告发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

证券分析师:赵铭

SAC执业编号:S1130524120004

邮箱:zhaoming@gjzq.com.cn

(转自:以李相建)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)