(来源:德邦证券研究)

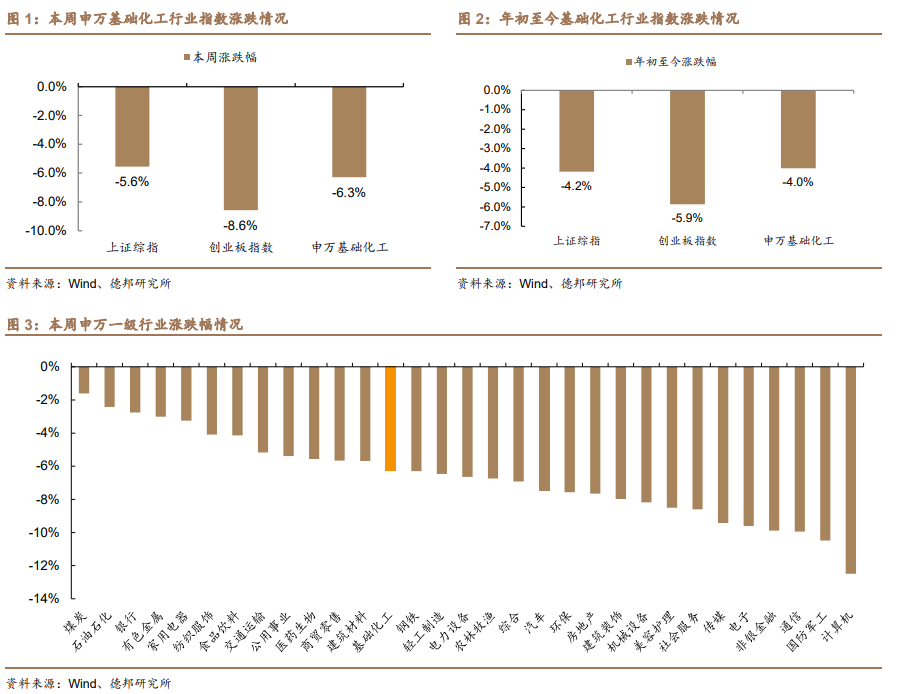

本周基础化工板块表现跑输大盘。根据Wind,本周(12/27-1/3)上证综指涨跌幅为-5.6%,创业板指数涨跌幅为-8.6%;申万基础化工行业指数涨跌幅为-6.3%,在全部31个行业板块中位列第13位,跑输上证综指0.7个百分点,跑赢创业板指数2.3个百分点。年初至今,上证综指涨跌幅为-4.2%,创业板指数涨跌幅为-5.9%;申万基础化工行业指数涨跌幅为-4.0%,跑赢上证综指0.2个百分点,跑赢创业板指数1.9个百分点。

本周事件:①根据百川盈孚,2025年第一季度主流空调厂长协订单现金出厂:R32价格39800元/吨,环比增长6.1%;R410a价格40800元/吨,环比增长11.8%。②根据百川盈孚,1月3日,山东地区液碱市场价格走势上行,东营、淄博、潍坊、滨州等地多类规格产品较前日上涨10-20元/吨。

核心观点:

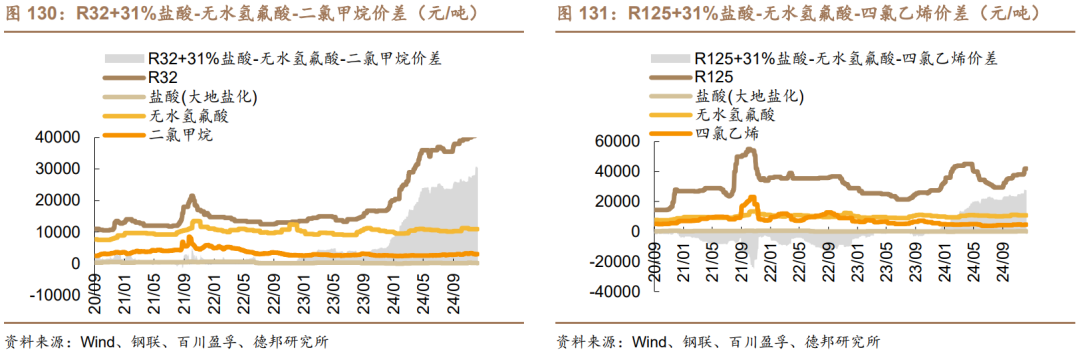

空调长协订单落地,制冷剂再现提涨信号。根据产业在线,2025年1-3月我国家用空调排产分别1714、1440、2498万台,同比分别-1.5%、+22.6%、+14.5%。结构上,①内销方面,1-3月我国空调内销排产分别724、669、1390万台,同比分别-1.1%、+10.2%、+12.5%,除1月受到春节错期等因素影响同比略有下滑外,2-3月仍保持较快增速。在2025年更加积极宏观政策和更大力度的消费政策刺激下,预计上半年产销仍有增长空间。②外销方面,1-3月我国空调出口排产分别990、771、1108万台,同比分别+10.1%、+23.3%、+10.0%,延续此前高速增长趋势。中东、东南亚等新兴市场增长显著,同时各大家电海外基地有望在2025年逐步释放产量,推动家电出口景气持续上行。考虑到现阶段主流生产企业配额库存低位,且海外印度GFL装置等出现供应扰动,有望对制冷剂内外贸价格形成支撑。根据百川盈孚,截至1月3日,R22、R32、R125、R134a价格分别33000、43000、42000、42500元/吨,较上月分别+1.5%、+7.5%、+10.5%、+9.0%。此外,2025Q1主流空调厂长协订单落地,R32和R410a价格分别39800和40800元/吨,环比分别+6.1%和+11.8%,均呈现上涨态势。关注:三美股份、巨化股份、东岳集团、昊华科技、永和股份等。

氧化铝投产高峰在即,烧碱供需预期向好。供给方面,根据钢联,2025年我国烧碱预计新增产能240万吨,主要集中在四季度投产,上半年供应增量有限。同时结合2024年投产情况来看,去年我国烧碱实际新增产能约145万吨,较此前年初规划的264万吨的兑现比例仅55%左右,主要系受到环保政策等因素影响。综上,未来烧碱产能的投产仍具备较大不确定性,实际投产增量或低于预期。需求方面,氧化铝是烧碱下游最大的应用场景,约占其总需求的35%。2025年是全球氧化铝的投产大年,其中海外氧化铝规划新增产能510万吨,主要集中在印度和印度尼西亚地区,投产后有望进一步提振国内烧碱出口需求;根据百川盈孚,国内氧化铝规划新增产能1030万吨,2025Q1-Q4预计分别有200、480、100、250万吨投产,有望在装置投产前的备碱和投产后的耗碱两阶段持续提振烧碱需求。按照氧化铝烧碱单耗0.13测算,上半年国内氧化铝新装置的投产预计带来烧碱88万吨的需求增量,考虑到同期烧碱新增装置有限,我们看好供需错配下的烧碱的阶段性行情。关注:氯碱化工、嘉化能源、新疆天业、君正集团等。

产品价格涨跌情况:本周化工品价格涨幅前十名为:液氯(+87.5%)、柴油(纽约)(+6.7%)、丙烷(华东冷冻CFR)(+5.8%)、丁烷(华东冷冻CFR)(+5.1%)、Brent期货(主连合约)(+4.9%)、柴油(欧洲ARA,CIF)(+4.8%)、WTI期货(主连合约)(+4.8%)、丁酮(华东)(+4.5%)、一甲胺(华鲁)(+4.2%)、丙烯酸(华东)(+3.9%)。本周化工品价格跌幅前十名为:盐酸(大地盐化)(-35%)、液氮(河北)(-7.7%)、液氩(河北)(-7.4%)、碳酸氢铵(山西)(-7.4%)、焦精煤(安徽淮北)(-7.1%)、纯MDI(MDI-100,华东,万华化学)(-6.8%)、氯化铵(农湿,江苏华昌)(-6.3%)、液氧(江苏)(-5.3%)、环氧氯丙烷(华东)(-5.3%)、液氧(河北)(-4.8%)。

投资建议:①核心资产进入长期配置价值区间。当下化工品盈利或已筑底,基本面下行风险充分释放,化工白马有望迎来估值与盈利双击修复。关注:宝丰能源、万华化学、华鲁恒升、卫星化学。②供给短缺或约束的行业率先迎来弹性。部分化工品的供给端已出现扰动,关注相关企业涨价带来的业绩弹性。维生素:浙江医药、新和成、能特科技。三氯蔗糖:金禾实业。制冷剂:巨化股份、三美股份、东岳集团。涤纶长丝:桐昆股份、新凤鸣。③重视需求确定性向上的方向。关注:民爆:易普力、江南化工、广东宏大、雪峰科技、高争民爆等。改性塑料:金发科技、会通股份、国恩股份。复合肥:史丹利、新洋丰、云图控股等。④重视化工高分红资源股价值重估。新国九条引领资本市场高质量发展,高分红资产有望迎来价值重估。关注:磷矿:云天化、芭田股份、川恒股份。钛矿:龙佰集团。天然碱:远兴能源。原油:中国海油、中国石油、中国石化。

风险提示:宏观经济下行风险,原料价格大幅波动,下游需求不及预期,产能大幅扩张风险,安全生产与环保风险,企业经营风险等。

正文

1. 核心观点

政策发力引领供需格局改善,关注化工顺周期投资机会。自九月中央政治局会议以来,地产消费等一揽子政策陆续出台,有望消除市场前期担忧、提振经济信心,化债和稳定房地产等政策也有望带动终端化工品需求。结合供给端,本轮自2021年以来的化工扩产周期或已步入尾声,此前《政府工作报告》再设单位GDP能耗降低具体目标,新“国九条”出台引领高质量发展,化工行业或迎新一轮供给侧改革,国内供给侧有望边际大幅改善。此外,本轮扩产过程中,中国化工凭借后来居上的规模、管理、研发等优势,正在加速抢占全球市场份额。我们认为,化工行业有望进入新一轮长景气周期。当下的化工投资主线包括四个方面:

1)核心资产进入长期配置价值区间。当下化工品盈利或已筑底,基本面下行风险充分释放,化工白马有望迎来估值与盈利双击修复。关注:宝丰能源、万华化学、华鲁恒升、卫星化学。

2)供给短缺或约束的行业率先迎来弹性。部分化工品的供给端已出现扰动,关注相关企业涨价带来的业绩弹性。①维生素:巴斯夫停产与帝斯曼业务剥离,行业格局或已重大改变,本轮行情有望超预期。关注:浙江医药、新和成、能特科技。②三氯蔗糖:进入长协订单旺季龙头挺价意愿较强,本轮涨价有望超预期。关注:金禾实业。③制冷剂:2025年初步配额方案符合预期,二代加速淘汰趋势不变,三代利空风险出尽,叠加内外贸双旺态势,制冷剂已开启新一轮涨幅。关注:巨化股份、三美股份、东岳集团。④涤纶长丝:回调后当前赔率较高,据百川盈孚数据显示,下游织造并不悲观,旺季有望迎来价格价差弹性。关注:桐昆股份、新凤鸣。

3)重视需求确定性向上的方向。①民爆:新疆、西藏等省份需求高增有望持续,债务省份需求弹性可期,产能约束格局优化长逻辑有望迎来板块价值重估。关注:易普力、江南化工、广东宏大、雪峰科技、高争民爆等。②改性塑料:受益于设备更新和消费品以旧换新的方案的政策,改性塑料行业充分受益,此外,原料PP、PE、PS、ABS等与油价关联度较高,油价下行有望带来成本改善。关注:金发科技、会通股份、国恩股份。③复合肥:龙头集中度持续提高,复合肥长逻辑渗透率提升。关注:史丹利、新洋丰、云图控股等。

4)重视化工高分红资源股价值重估。新国九条引领资本市场高质量发展,高分红资产有望迎来价值重估。①磷矿:云天化、芭田股份、川恒股份。②钛矿:龙佰集团。③原油:中国海油、中国石油、中国石化。

2. 化工板块整体表现

本周申万基础化工行业指数环比下跌。根据Wind,本周(12/27-1/3)上证综指涨跌幅为-5.6%,创业板指数涨跌幅为-8.6%;申万基础化工行业指数涨跌幅为-6.3%,在全部31个行业板块中位列第13位,跑输上证综指0.7个百分点,跑赢创业板指数2.3个百分点。年初至今,上证综指涨跌幅为-4.2%,创业板指数涨跌幅为-5.9%;申万基础化工行业指数涨跌幅为-4.0%,跑赢上证综指0.2个百分点,跑赢创业板指数1.9个百分点。

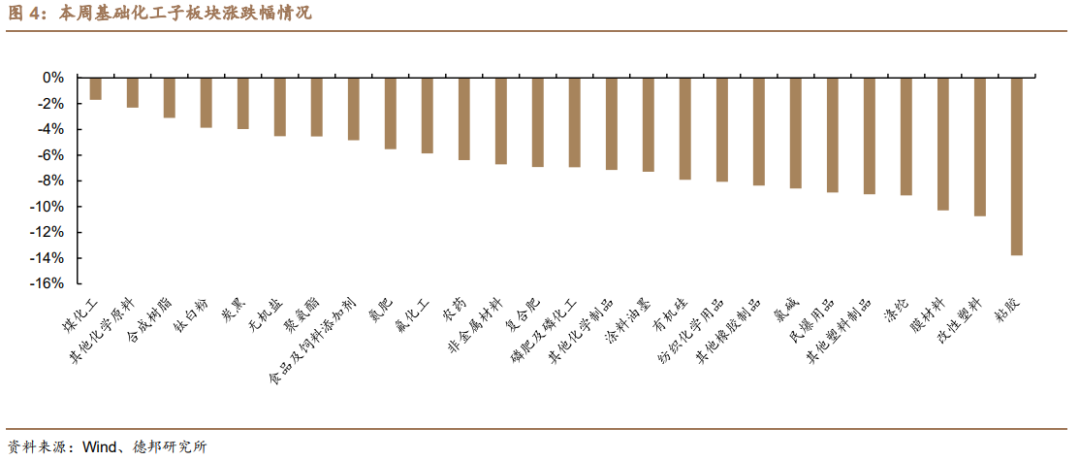

细分板块看,在基础化工26个子版块中,本周子版块全部下跌。本周子版块领跌前五名分别为:其他塑料制品(-9.0%)、涤纶(-9.1%)、膜材料(-10.3%)、改性塑料(-10.7%)、粘胶(-13.8%)。

3. 化工板块个股表现

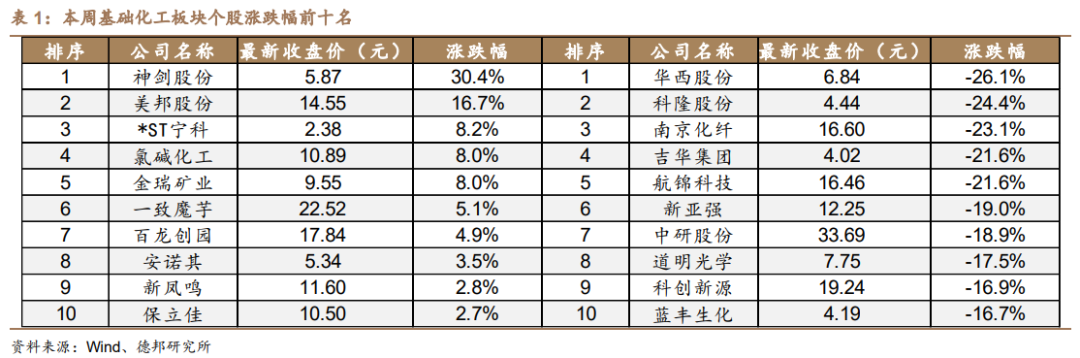

在基础化工板块426只股票中,本周27只股票上涨,399只股票下跌。本周个股涨幅前十名分别为:神剑股份(+30.4%)、美邦股份(+16.7%)、*ST宁科(+8.2%)、氯碱化工(+8%)、金瑞矿业(+8%)、一致魔芋(+5.1%)、百龙创园(+4.9%)、安诺其(+3.5%)、新凤鸣(+2.8%)、保立佳(+2.7%)。本周个股跌幅前十名分别为:华西股份(-26.1%)、科隆股份(-24.4%)、南京化纤(-23.1%)、吉华集团(-21.6%)、航锦科技(-21.6%)、新亚强(-19%)、中研股份(-18.9%)、道明光学(-17.5%)、科创新源(-16.9%)、蓝丰生化(-16.7%)。

4. 本周重点新闻及公司公告

润禾材料:公司董事会审议通过了《润禾材料关于募集资金投资项目延期的议案》,同意公司将“35kt/a 有机硅新材料项目(一期)”达到预定可使用状态的时间由2024年12月31日延长至2025年9月 30日,将“8kt/a有机硅胶黏剂及配套项目”达到预定可使用状态的时间由2024年12月31日延长至2025年6月30日。

聚赛龙:公司董事会审议通过了《关于聚赛龙华南四期生产基地建设项目变更投资事项的议案》。公司结合自身发展需求和项目实际建设审批等情况,对聚赛龙华南四期生产基地的项目计划投资总额由2.00亿元变更为1.12亿元。

长鸿高科:公司董事会审议通过了《关于部分募投项目延期的议案》,同意在募集资金投资项目实施主体、实施方式、募集资金投资用途及投资规模不发生变更的前提下,决定将“25 万吨/年溶液丁苯橡胶扩能改造项目二期”达到预定可使用状态日期调整为2025年6月25日。

三祥新材:公司董事会通过《关于部分募投项目延期的议案》,同意根据公司募集资金实际使用情况及募集资金投资项目的实施进展情况,对公司非公开发行股票募集资金投资项目达到预定可使用状态的时间进行延期调整,将对“年产1500吨特种陶瓷项目”和“先进陶瓷材料研发实验室”进行延期,拟将建设期由2024年12月31日延期至2026年6月30日。

兴发集团:公司董事会审议通过了《关于内蒙古兴发科技有限公司投资新建10万吨/年工业硅项目的议案》,同意公司全资孙公司内蒙古兴发科技有限公司投资14.95亿元,建设10万吨/年工业硅项目。

天原股份:公司董事会审议通过了《关于部分募投项目延期的议案》,同意公司根据实际情况将“研发检测中心建设项目”的预定可使用状态延期至2025年6月30日。

福莱新材:公司公开发行可转换公司债券募集资金投资项目“新型环保预涂功能材料建设项目”新增实施地点,并将募投项目达到预定可使用状态日期延长至2026年1月31日。

中盐化工:中盐化工与中国石油天然气股份有限公司开展合作,拟与其全资子公司中石油太湖(北京)投资有限公司共同出资成立中石油中盐(内蒙古)碱业有限公司,以开展天然碱及相关伴生资源采矿权获取及资源开采、加工等事项。拟设立的合资公司注册资本4000万元,其中中石油太湖出资2040万元,占股51%,中盐化工出资1960万元,占股49%。

湖北宜化:为践行长江大保护,公司股份本部及全资子公司湖北宜化肥业有限公司位于宜昌市猇亭化工园区的氯碱及CPE装置已停产,前述资产及配套供电线路拟协议转让给湖北宜化集团化工机械设备制造安装有限公司,转让价格合计为1.12亿元(含税),交易各方履行审批程序后,将签署《资产处置合同》。

云南能投:公司全资子公司华宁云能投新能源开发有限公司投资建设的华宁县宁州葫芦地光伏电站二期项目1.1万千瓦容量于近日实现并网发电,至此该项目一、二期合计6万千瓦实现全容量并网发电。至此公司已投产发电的光伏电站项目总装机容量增加至12.6万千瓦,公司已投产发电的新能源(包括风电和光伏)总装机容量达到194.64万千瓦。

蓝焰控股:公司近期收到山西省自然资源厅《关于<山西省沁水盆地和顺横岭煤层气田T-08井区石炭系太原组15号煤层煤层气探明储量新增报告>评审备案的复函》(晋自然资储备字〔2024〕46号),山西省自然资源厅对公司和顺横岭煤层气田T-08井区石炭系太原组15号煤层煤层气探明储量新增报告予以通过评审备案,新增探明含气面积38.3平方千米,新增探明储量57.22亿立方米。

隆华新材:1)公司全资子公司山东隆华高分子材料有限公司尼龙66一期项目中4万吨/年生产装置已建设完成,经专家评审具备试生产条件,生产装置各生产线逐步进入试生产阶段,部分产线已产出合格产品,后续公司将根据试生产的实际情况进行调整改进。2)公司取得高青县行政审批服务局出具的山东隆华新材料股份有限公司年产33万吨聚醚多元醇扩建项目的项目备案,项目建设生产能力33万吨/年聚醚多元醇生产装置及配套设施,全厂总产能达到129万吨。该项目建设聚醚多元醇产能33万吨/年,主要产品包括高活性软泡聚醚多元醇和CASE用聚醚多元醇,主要应用于汽车、鞋服、胶粘剂、发泡胶等领域。

银禧科技:近日,子公司苏州银禧科技为承担苏州银禧科创产业园项目的建设,与东莞市方中建筑工程有限公司签订了《苏州银禧科技有限公司年产1000万套智能照明及组件产业化项目总包(一期)工程》建设工程施工合同。项目合同金额为人民币1.68亿元,占公司最近一期经审计总资产的9.11%。

易普力:公司所属控股子公司中国葛洲坝集团易普力股份有限公司收到中国能源建设集团广东省电力设计研究院有限公司公开招标的广东省德庆县简架头、云致冲花岗岩矿项目建设运营总承包项目钻爆及挖装运工程的中标通知书,确认葛洲坝易普力公司为项目的中标单位,中标金额约29.04亿元。

华信新材:公司董事会审议通过了《关于增加项目建设投资的议案》,计划在原总投资5700万元的年产1200万平方米功能性膜材料项目的基础上,增加投资6600万元,提高生产设备及厂房建设标准。该项目可用于制作PETG材料、新型护照材料等新型证卡材料。

三友化工:公司于今日审议通过了《关于全资子公司投资建设25万吨/天海水淡化、1100万方/年精制浓海水项目(一期)的议案》,公司全资子公司唐山三友蓝海科技有限责任公司拟在曹妃甸钢铁电力园区投资7.78亿元建设25万吨/天海水淡化、1100万方/年精制浓海水项目(一期)。项目总投资中40%为企业自有资金,其余为金融机构贷款。

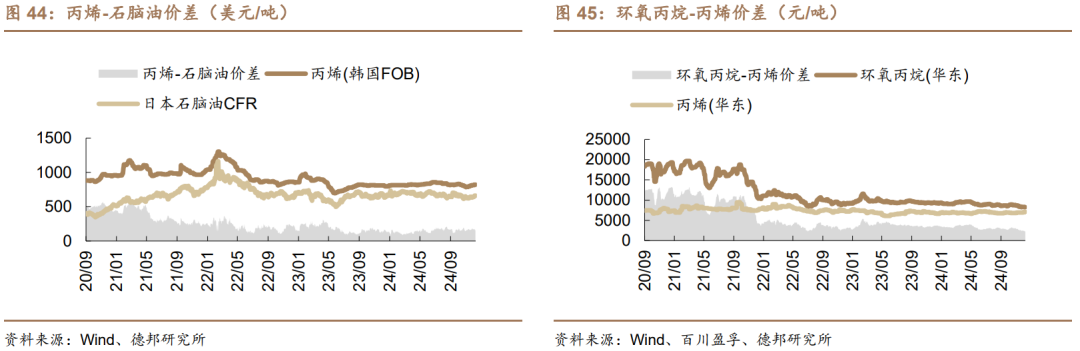

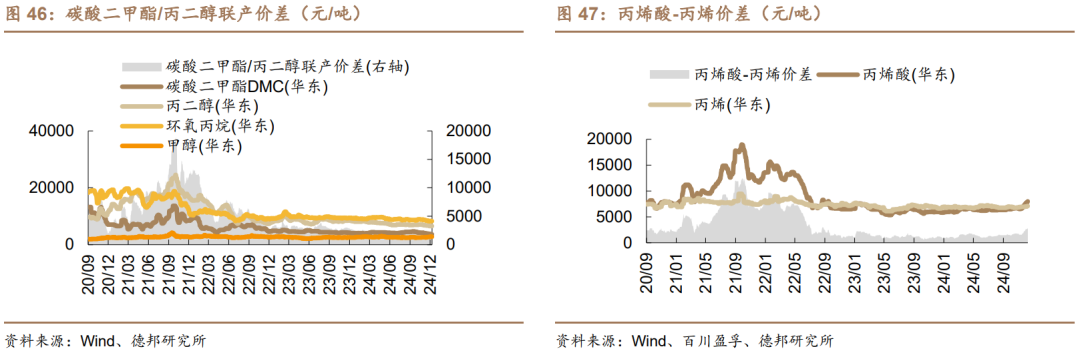

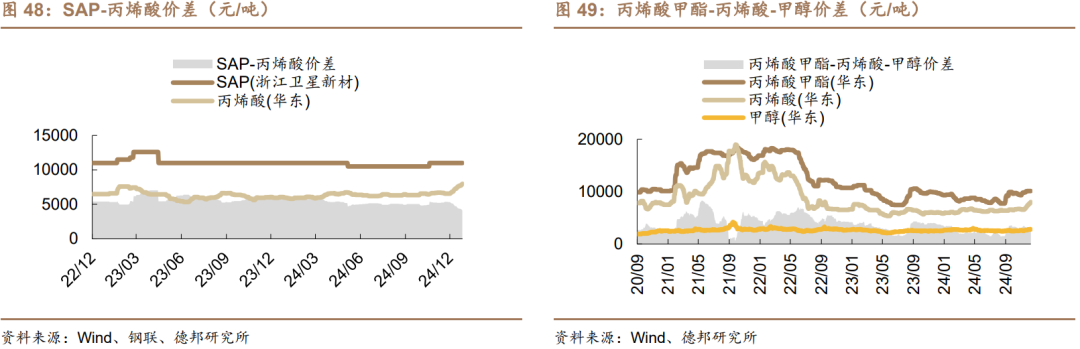

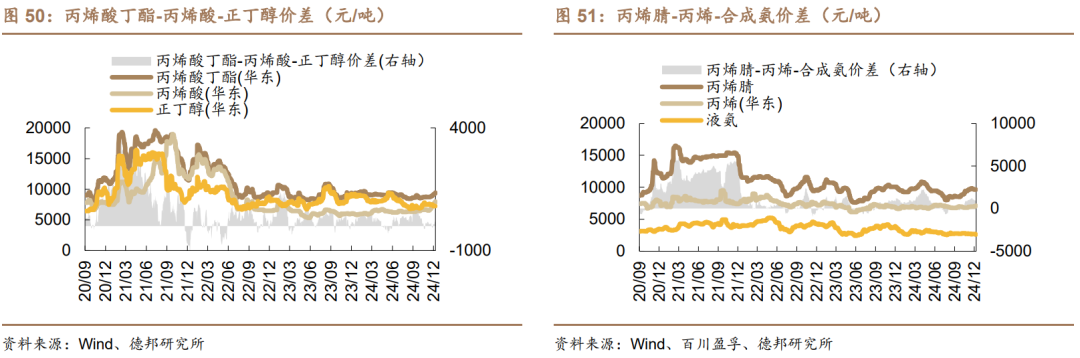

5. 产品价格及价差变动分析

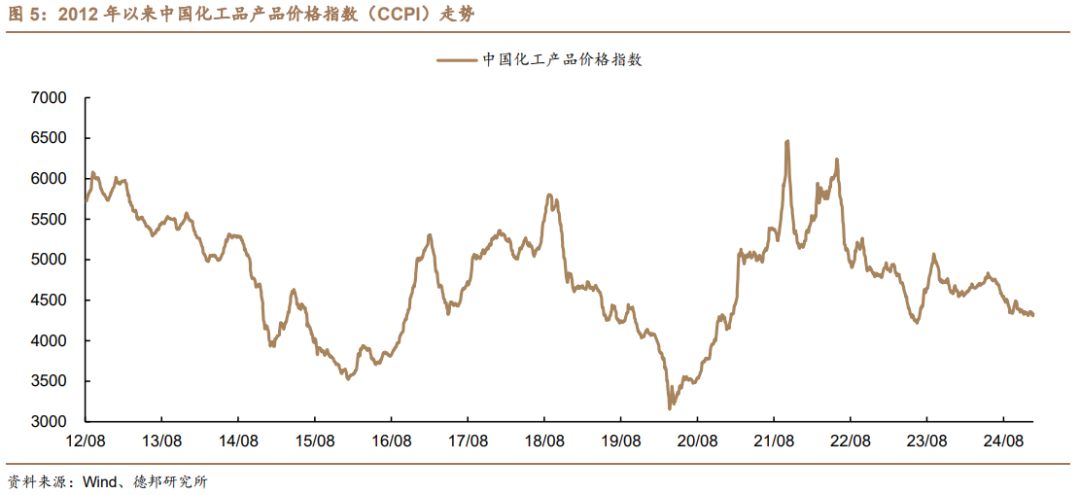

本周中国化工品价格指数环比下降。截至1月2日,中国化工品价格指数(CCPI)录得4329点,较上周-0.3%,较年初+0.5%。

5.1. 产品价格变动分析

在我们监测的386种化工品中,本周有60种化工品价格上涨,251种化工品价格持平,75种化工品价格下跌。

本周化工品价格涨幅前十名为:液氯(+87.5%)、柴油(纽约)(+6.7%)、丙烷(华东冷冻CFR)(+5.8%)、丁烷(华东冷冻CFR)(+5.1%)、Brent期货(主连合约)(+4.9%)、柴油(欧洲ARA,CIF)(+4.8%)、WTI期货(主连合约)(+4.8%)、丁酮(华东)(+4.5%)、一甲胺(华鲁)(+4.2%)、丙烯酸(华东)(+3.9%)。

本周化工品价格跌幅前十名为:盐酸(大地盐化)(-35%)、液氮(河北)(-7.7%)、液氩(河北)(-7.4%)、碳酸氢铵(山西)(-7.4%)、焦精煤(安徽淮北)(-7.1%)、纯MDI(MDI-100,华东,万华化学)(-6.8%)、氯化铵(农湿,江苏华昌)(-6.3%)、液氧(江苏)(-5.3%)、环氧氯丙烷(华东)(-5.3%)、液氧(河北)(-4.8%)。

液氯:本周液氯价格为150元/吨,环比+87.5%。本周,国内液氯市场先抑后扬,企业灵活出货。供应方面:本周山东地区有部分氯碱企业因利润不佳负荷下调,液氯货源有所缩减。河北地区有企业降负荷生产,市场供应减量。江苏地区有大厂恢复外销,市场货源供应量增多。江西地区本周有氯碱企业停车检修,液氯供应稍有减量。需求方面:本周山东地区下游接货情绪不佳,后价格补贴后市场需求端有所好转。河南地区液氯下游开工情况一般,对液氯采购需求有限。湖北地区下游采购心态稍显谨慎,市场成交氛围淡稳。成本方面:本周原盐市场走势下行,煤炭市场触底反弹,因煤炭价格对成本影响有限,本周液氯企业成本方面价格表现下滑。(参考Wind、钢联、百川盈孚,下同)

丙烷:本周丙烷(华东冷冻CFR)价格为634美元/吨,环比+5.8%。本周,丙烷市场平均价格小幅下跌后反弹上涨。周前期,丙烷价格稳中小幅下跌为主。国际原油收盘下跌,对丙烷市场价格支撑不足,虽炼厂库存水平不高,但临近月底,场内观望情绪浓厚,上游多持稳出货优先,局部地区出货有所承压让利走量为主,下游谨慎入市,刚需维持,市场交投活跃性不高。之后国际原油止跌并连续上涨,下游受提振入市情绪有所提升,按需补货为主,炼厂库存不高,加之个别炼厂装置检修或丙烷转为自用,市场供应有所减少,撑市能力较强,炼厂挺价为主,出货较为顺畅,部分高价出货一般,市场氛围温和,丙烷市场成交重心逐渐上移。

丁烷:本周丁烷(华东冷冻CFR)价格为624美元/吨,环比+5.1%。成本方面:地缘局势方面,中东冲突仍未平息,对油市仍可能有潜在支撑。宏观面上,当前美联储1月降息概率较小,且美元指数仍强势运行,不利油市;而中国经济数据较为乐观,且刺激政策有望提振需求,市场情绪改善,支撑市场。基本面上,EIA原油去库持续,未来美国和欧洲寒冷天气将增加取暖需求,且寒冷天气也可能影响原油供应,利好市场,总体来看,下周原油市场仍有支撑因素,预计国际原油价格或将震荡偏强运行。需求方面:正丁烷价格预计震荡小涨,下游顺酐价格偏弱运行,目前价格相对于混丁烷优势较为明显,下游存阶段性补货,市场持观望心态减退;异丁烷价格预计趋稳运行,1月进口成本走跌,下游 MTBE 价格行情上涨动力不足,下游客户入市采购热情不高,但市场供应资源依旧偏紧,炼厂价格坚挺心态较好,异丁烷或企稳运行。

盐酸:本周盐酸(大地盐化)价格为130元/吨,环比-35.0%。国内盐酸市场出货压力增加,价格多有下滑。供应方面:本周盐酸市场供应面小幅收紧,有厂家装置负荷降低,分地区来看,湖北地区氯碱企业生产情况变化不大,盐酸市场货源供应稳定;山东地区省内有氯碱企业降负荷运行,盐酸货源供应有缩减;本周江西地区有氯碱企业停车检修,盐酸供应量减少;安徽地区氯碱企业装置无明显调整,市场货源供应量持稳;四川地区氯碱企业负荷不满,盐酸货源不多。需求方面:本周盐酸市场需求一般,下游买气不佳,分地区来看,河南地区盐酸市场需求表现稳定,下游净水剂行业开工情况一般;山东地区下游需求情况一般;江西地区下游拿货情绪温和;安徽地区下游需求表现稳定;四川地区下游接货情绪不佳;重庆地区下游需求端表现较弱。

液氮:本周液氮(河北)价格为360元/吨,环比-7.7%。本周液氮市场继续下滑,需求不断减少。华北地区液氮市场低价增多。河北地区液氮市场下游拿货能力降低,气体厂家液位承压,报价下挫为主,成交微量。

液氩:本周液氩(河北)价格为375元/吨,环比-7.4%。本周液氩市场需求进一步转弱,交投氛围表现不佳,多地报价下调,其中东北、华北、华东等地价格下调。周内华北地区液氩市场需求疲软,市场采购积极性一般,局部地区出货放缓,报价重心下移。

5.2. 产品价差变动分析

在我们监测的139种化工品中,本周有46种化工品价差上涨,24种化工品价差持平,69种化工品价差下跌。

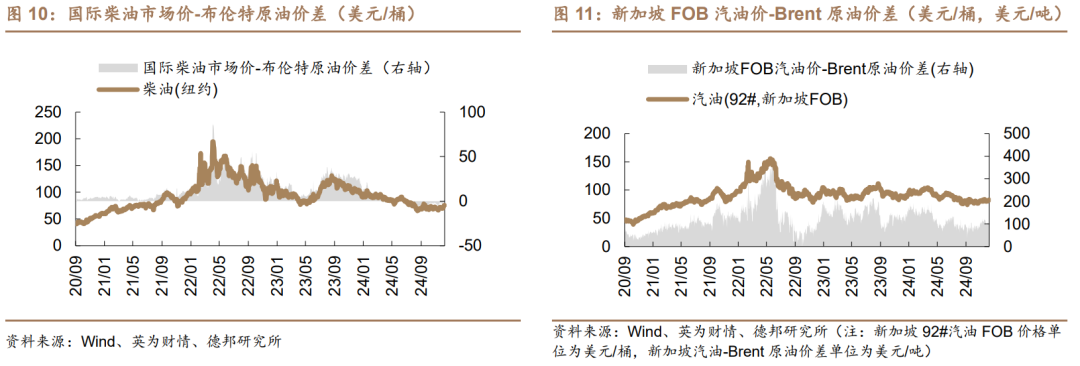

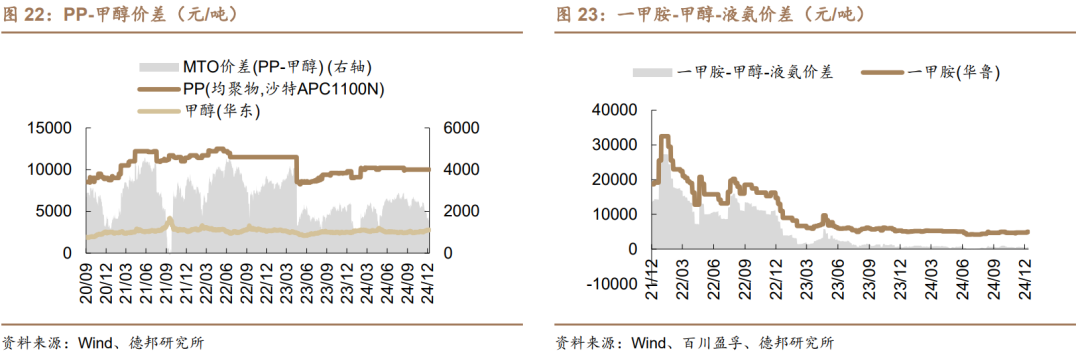

本周化工品价差涨幅前十名为:MTBE气分醚化法价差(+117元/吨)、丙烯酸丁酯-丙烯酸-正丁醇价差(+70元/吨)、国际柴油市场价-布伦特原油价差(+1美元/桶)、一甲胺-甲醇-液氨价差(+228元/吨)、己内酰胺氨肟化法价差(+206元/吨)、二甲醚-甲醇价差(+93元/吨)、焦炭-焦精煤价差(+182元/吨)、BDO顺酐法价差(+220元/吨)、PVC电石法价差(+60元/吨)、三聚氰胺-尿素价差(+90元/吨)。

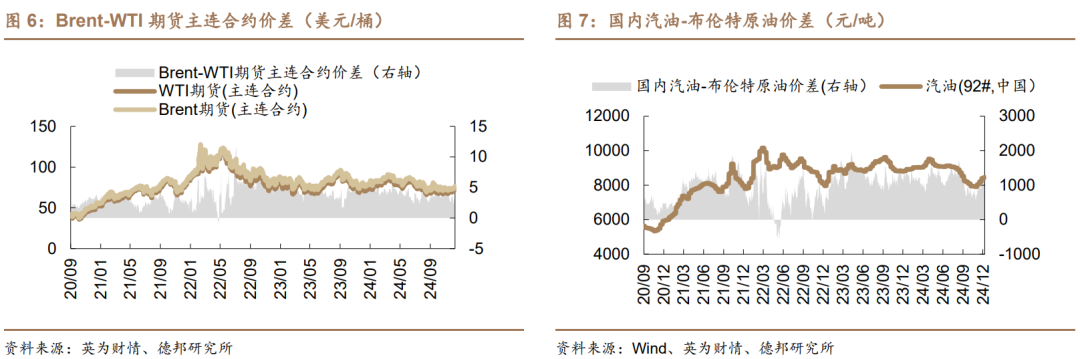

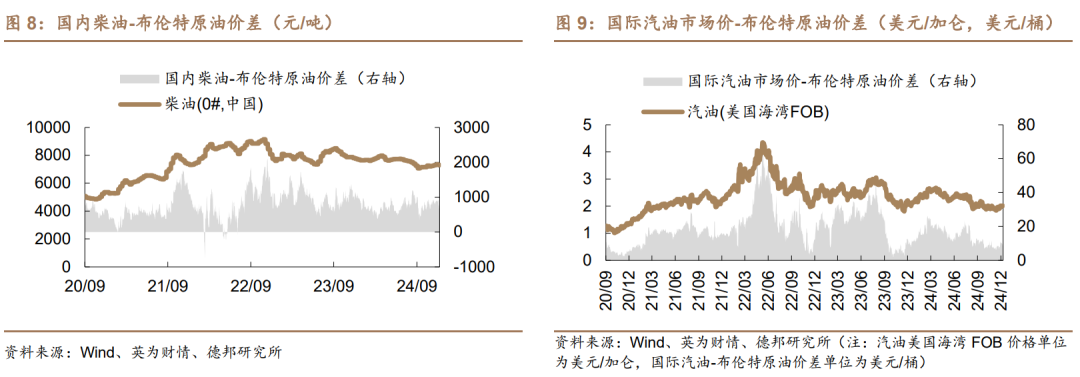

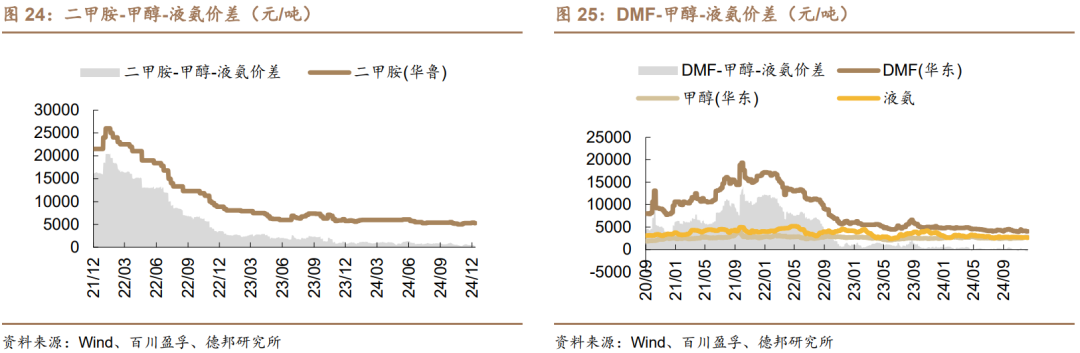

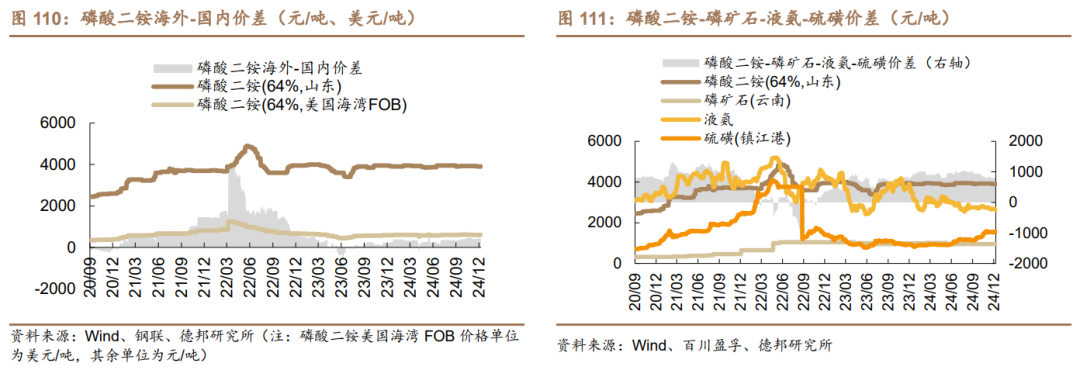

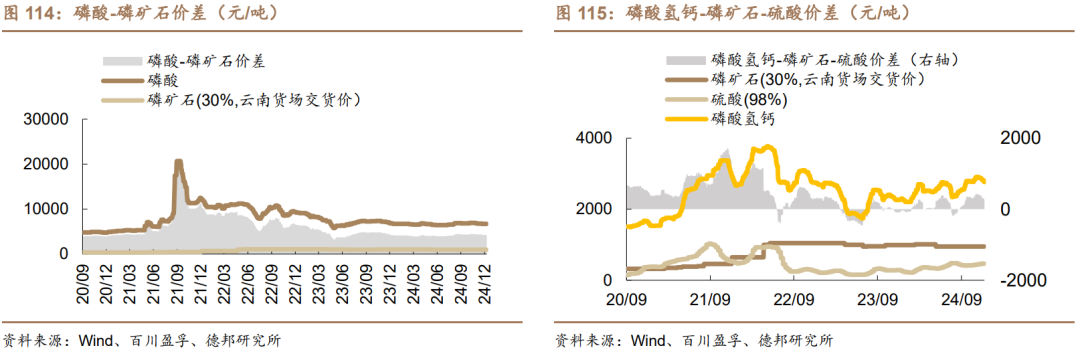

本周化工品价差跌幅前十名为:顺酐-碳四原料气价差(-256元/吨)、苯酐-二甲苯价差(-57元/吨)、尿素-LNG价差(-59元/吨)、丙烯-丙烷价差(-37美元/吨)、国内柴油-布伦特原油价差(-237元/吨)、国际汽油市场价-布伦特原油价差(-2美元/桶)、磷矿石海外-国内价差(-0元/吨)、磷酸氢钙-磷矿石-硫酸价差(-60元/吨)、二甲胺-甲醇-液氨价差(-84元/吨)、国内汽油-布伦特原油价差(-151元/吨)。

5.2.1. 原油/炼油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纤

5.2.5.氯碱

5.2.6.农药

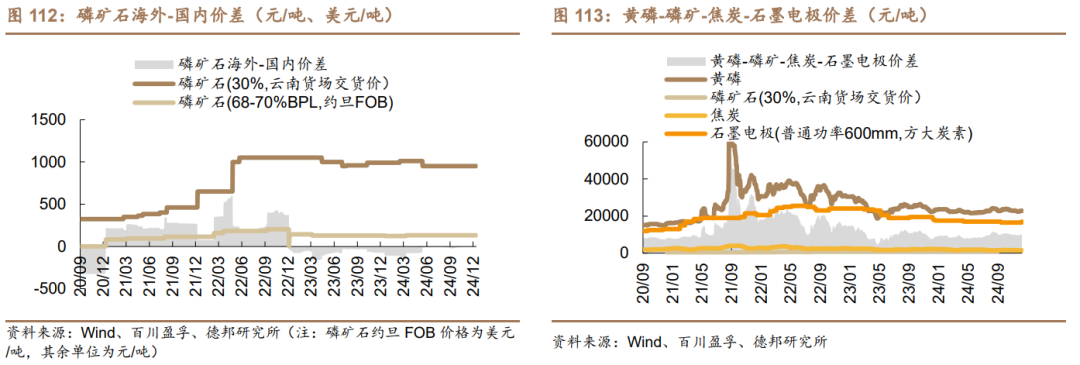

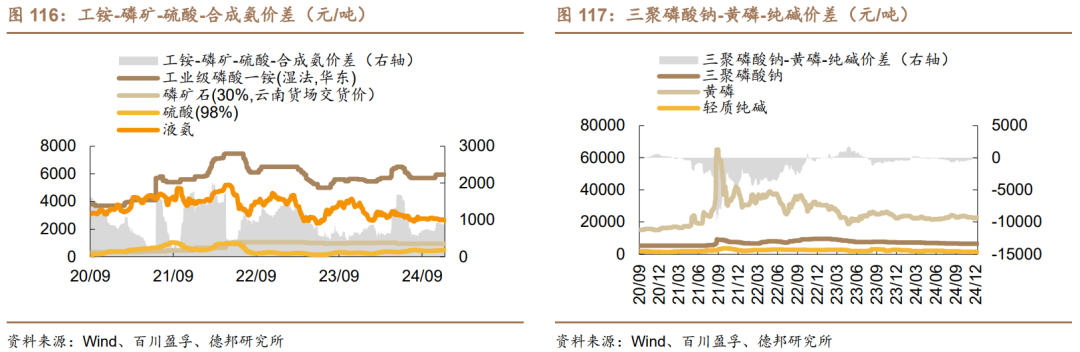

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

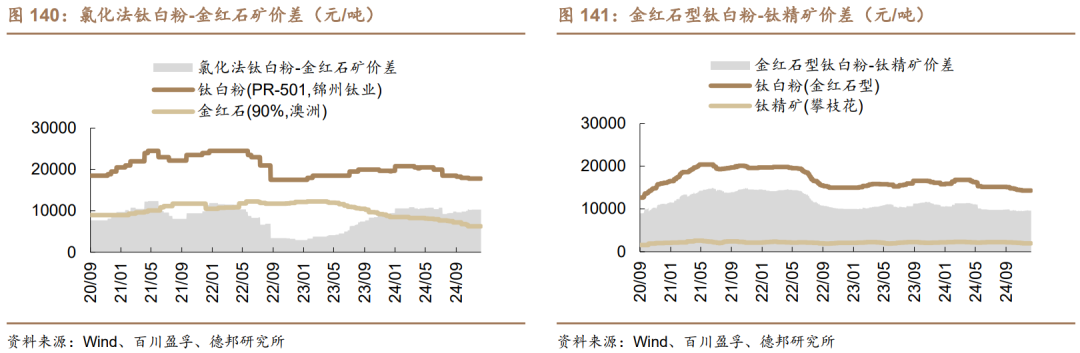

5.2.11.钛

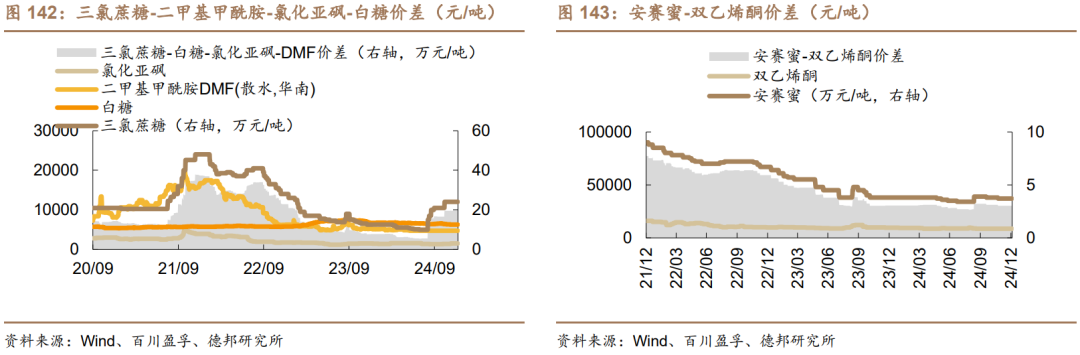

5.2.12.食品与饲料添加剂

6. 风险提示

1)宏观经济下行风险。

2)原料价格大幅波动。

3)下游需求不及预期。

4)产能大幅扩张风险。

5)安全生产与环保风险。

6)企业经营风险。

证券研究报告:《制冷剂长协价格上涨,氧化铝提振烧碱需求》

对外发布时间:2025年1月5日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)