(来源:华安证券研究)

全球锂资源头部企业,坐拥优质锂矿与锂盐湖资源

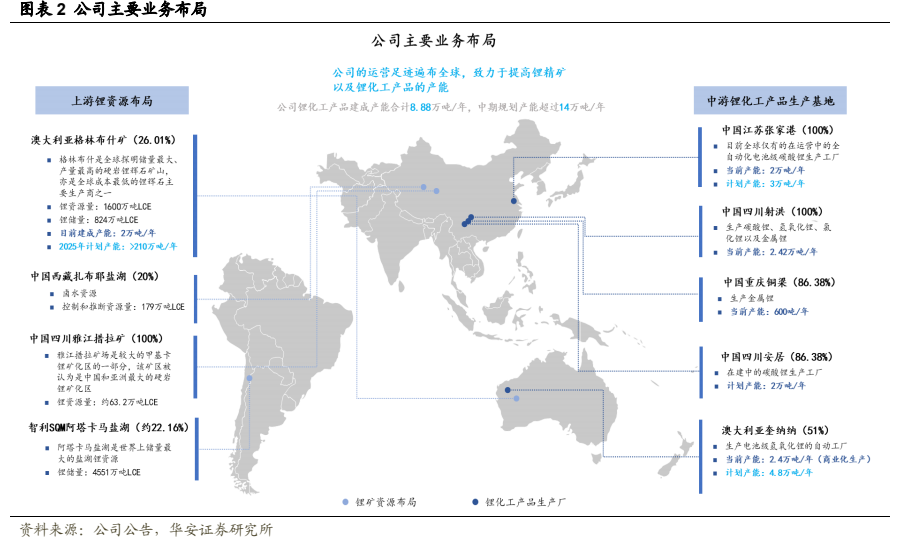

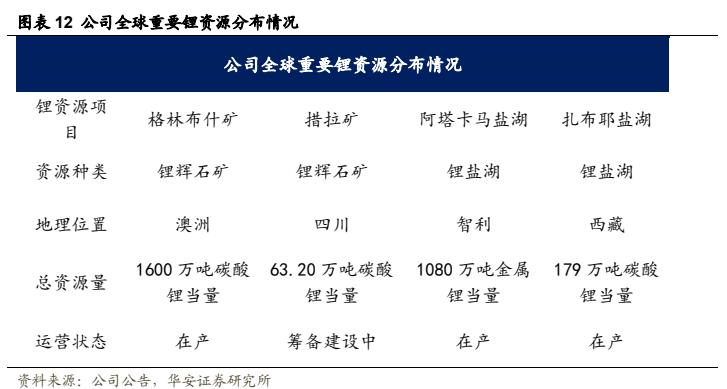

公司战略性布局中国、澳大利亚和智利的锂资源,系全球极少数同时涉足优质锂矿山和盐湖卤水矿两种原材料资源的企业之一,坐拥 2 座锂矿山以及 2 处锂盐湖,合计拥有资源量超 5500 万吨 LCE,权益资源量超1400 万吨 LCE。其中,公司控股 26%的格林布什矿山是全球成本最低、品位最高、产能最大的锂辉石矿山,总矿产资源量约 1600 万吨 LCE。公司控股 22%的阿塔卡马盐湖是全球在产锂盐湖产量最高的项目,占2023 年全球在产盐湖供给总量的 42%。

锂盐产能规模领先,多期项目稳步推进

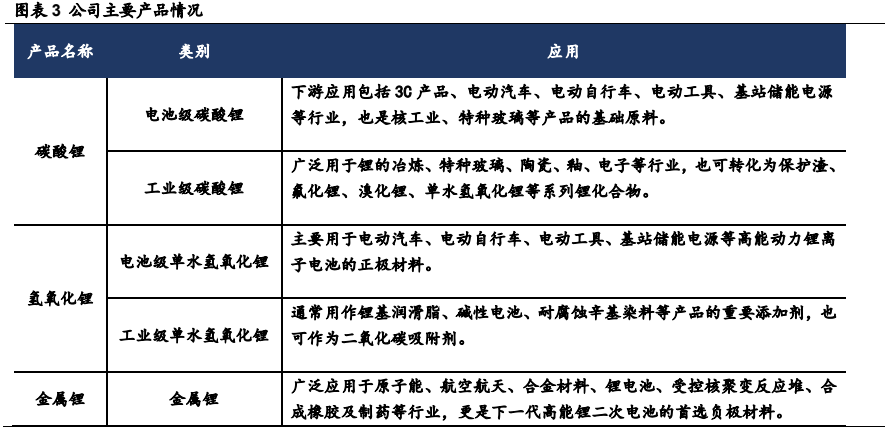

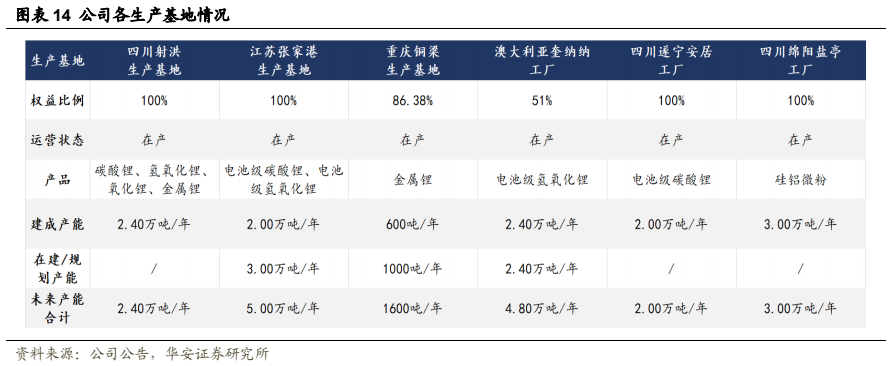

公司在国内外布局 5 处锂化合物生产基地,规模领先、技术先进。其中四川射洪生产基地是公司最早的生产基地,综合锂化工产品年产能约2.4 万吨;江苏张家港生产基地是目前全球仅有的在成熟运营中的全自动化电池级碳酸锂生产工厂,现有年产能 2 万吨;四川遂宁安居工厂年产 2 万吨电池级碳酸锂项目目前项目处于产能爬坡阶段。

行业出清开启,公司资源优势明显

碳酸锂价格快速下行后,锂项目回报率大幅下降,行业扩产计划或将有所放缓。目前由于亏损压力,国内高成本云母矿及部分澳矿已经出现减停产现象,行业出清信号明显。公司作为行业内拥有优质资源且自给率高的锂企,资源优势更为明显。

新建产能不及预期;下游需求不及预期;新技术出现;不可控的全球地缘风险。

1

全球锂资源头部公司

天齐锂业是以锂为核心的新能源材料企业,深耕锂行业上游三十年。公司成立于 1995 年,业务涵盖锂产业链的关键阶段,包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。2004 年天齐集团收购射洪锂业;2010 年公司在深交所上市,借力资本市场完善产业链布局;2012 年公司取得四川雅江县措拉锂辉石矿开采权。2014-2018 年,公司先后控股泰利森锂业、扎布耶锂业以及 SQM。2021 年,公司完成海外子公司 TLEA 引入战略投资者 IGO 的交易;2022 年公司在香港联交所上市,募资偿还 SQM 债务和扩张产能。

布局全球产能,上中游协同发展。公司战略性布局中国、澳大利亚和智利的锂资源,上游方面,有 2 座锂矿及 2 处盐湖,合计拥有资源量超 5500 万吨 LCE,权益资源量超 1400 万吨 LCE。其中,公司控股 26%的格林布什矿山是全球成本最低、品位最高、产能最大的锂辉石矿山,总矿产资源量约 1600 万吨 LCE。公司控股 22%的阿塔卡马盐湖是全球在产锂盐湖产量最高的项目,占 2023 年全球在产盐湖供给总量的 42%。占 2023 年全球在产锂资源项目供给总量的 16%。中游方面,公司锂化工产品建成产能合计 8.88 万吨/年,中期规划产能超过 14 万吨/年。公司锂矿开发主要由位于澳大利亚的控股子公司泰利森所拥有的格林布什矿以及全资拥有的中国四川雅江措拉矿进行;锂精矿的加工销售集中在控股子公司泰利森;锂化工产品的生产销售通过下属四川射洪、江苏张家港、重庆铜梁以及澳洲奎纳纳工厂进行。

1.1 聚焦锂精矿与锂化合物产品领域

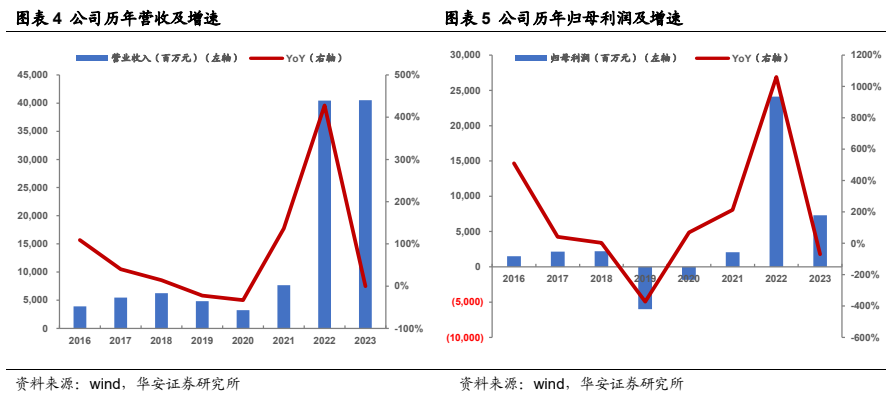

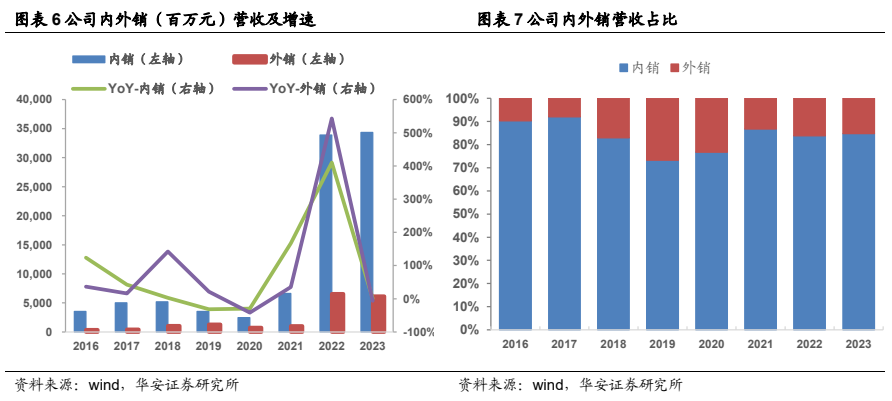

公司持续聚焦锂精矿、锂化合物产品领域。受锂盐价格下行影响,2023 年公司业绩下滑,总营收、归母净利润分别 405.03/72.97 亿元,同比+0.13%/-69.75%,2018-2023 年营收/净利润 CAGR 分别为 36.56%/22.12%。伴随产能出清,终端新能源车与储能电池需求复苏,以及宏观政策对市场环境的支持,公司业绩有望恢复。

内销稳定,为主要营收来源。分区域来看,公司以内销为主,2023 年内销实现营收 343.39 亿元,占比 84.78%,同比+1.32%,外销营收 61.63 亿元,同比-5.99%。

盈利波动主要受锂价下行以及举债并购 SQM 影响。2019-2020 年,由于行业周期调整、新冠疫情等因素,锂化工产品价格持续走低,降低整体毛利率。2018 年,公司增加 35 亿美元并购贷款购买世界领先的锂产品供应商 SQM 的股权,导致公司资产负债率大幅上升,财务费用大幅增加,对公司利润造成了较大影响。2021 年,受国家产业政策驱动,新能源汽车行业需求走高,公司扭亏为盈,毛利率、净利率提升。2023 年受行业产能过剩影响,公司毛利率及净利率出现下滑。

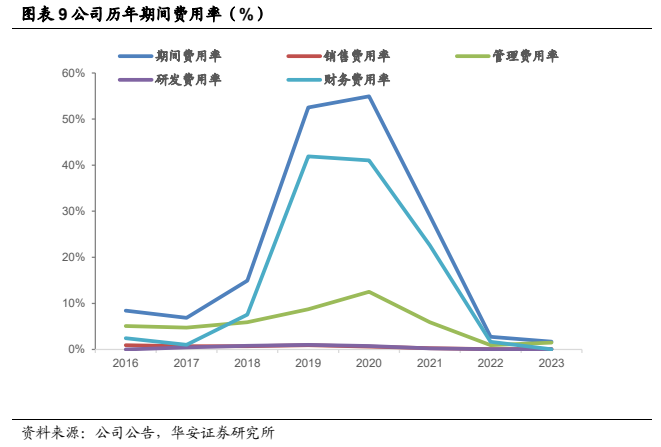

公司期间费用率持续优化。2019-2020 年,公司因收购 SQM 股权造成 35 亿美元并购贷款,期间费用率与财务费用率持续走高。2022 年,公司在经营业绩好转的同时,顺利完成了 H 股发行并使用募集资金偿还了并购贷款,债务危机解除,财务费用率降低,自 2020 年的 41.04%降至 2023 年的 0.04%。

1.2 公司股权稳定集中,核心管理层经验丰富

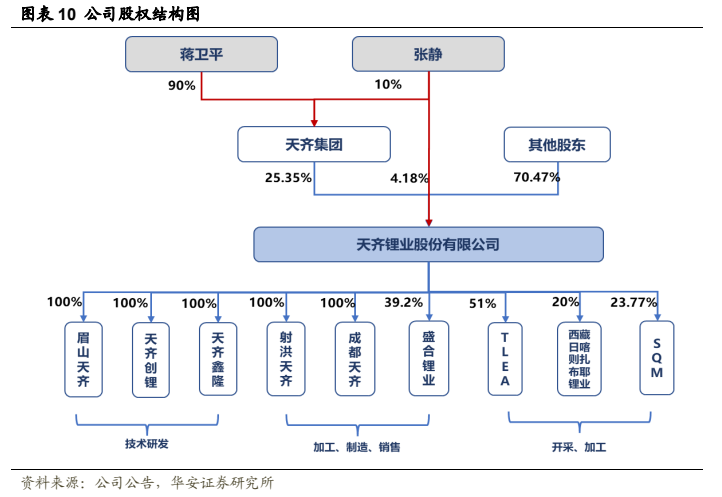

公司股权稳定集中,绑定产业链上下游。董事长蒋卫平先生及其一致行动人张静女士通过持股天齐集团持有公司 25.35%股权,张静女士直接持有 4.18%股权。公司参股公司 40 家,持有 100%股份子孙公司 10 家以上。主要子公司包括眉山天齐、天齐创锂、天齐鑫隆、射洪天齐、成都天齐、盛合锂业、华汇锂业、TLEA 等。公司通过持有西藏日喀则扎布耶锂业 20%股份,SQM23.77%股份,实现对优质的盐湖锂资源布局。

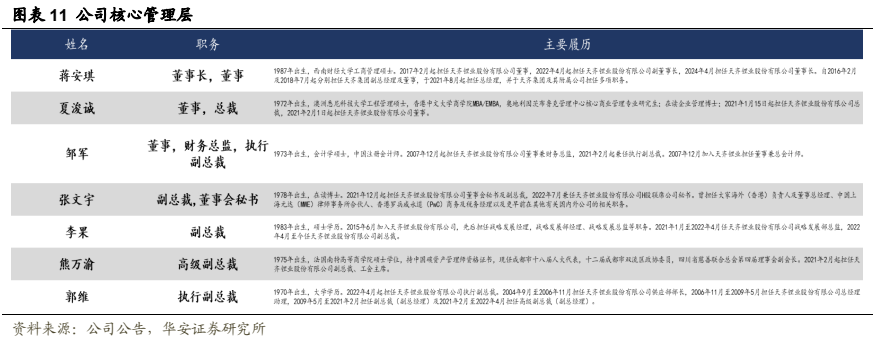

公司核心管理层具备多年行业经验。董事长蒋安琪女士于锂行业拥有近 10 年经验。公司内部高管如董事邹军先生、执行副总裁郭维先生,均拥有超过 10 年天齐任职经验,或在各自领域拥有超过 20 年管理经验。

2

从原料到客户,产能提速力争占优

2.1 原料端:坐拥全球优质锂矿与锂盐湖资源

公司战略布局全球优质锂矿与锂盐湖资源,是全球少数同时布局优质锂矿山和盐湖卤水矿资源的企业之一。公司重要锂资源项目包括格林布什矿、四川雅江措拉锂矿、阿塔卡马盐湖、扎布耶盐湖。目前,公司已实现锂资源 100%自给自足,原料端成本、资源优势凸显。

(1) 澳大利亚格林布什矿

格林布什矿是全球探明储量最大、产量最高、品位最优的锂矿山。2023 年,随着对格林布什锂辉石矿中央矿脉区和卡潘加矿区不断深入勘探开发,其矿产资源总量得到进一步提升。截至 2023 年 12 月 31 日,格林布什锂辉石矿总矿产资源量4.47 亿吨,氧化锂平均品位为 1.5%,折合碳酸锂当量约 1,600 万吨;格林布什锂辉石矿储量合计 1.79 亿吨,氧化锂平均品位为 1.9%,折合碳酸锂当量约 850 万吨。

格林布什锂辉石矿是 2023 年锂精矿产量最高的锂矿项目,占 2023 年全球在产硬岩锂矿总产量的 30% ,占 2023 年全球在产锂资源项目供给总量的 18% ;2024年上半年,其锂精矿总产量实现 612,019 吨,其中化学级产品产量共计 590,989 吨,技术级产品产量共计 21,030 吨。

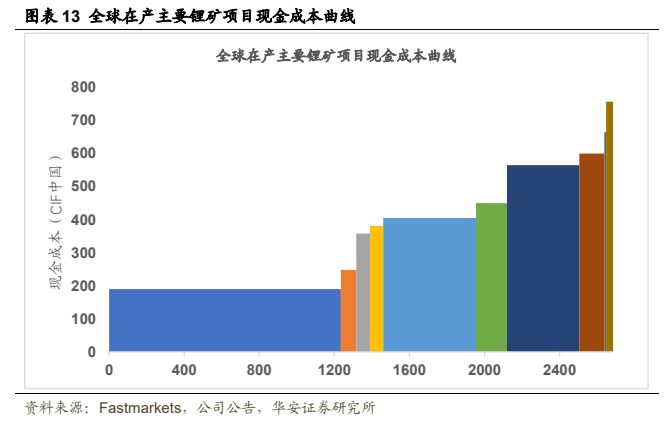

此外,格林布什锂辉石矿折算碳酸锂的单吨现金成本在所有在产硬岩锂矿项目中处于较低水平;在西澳大利亚地区人力资源成本不断上升的背景下,格林布什锂辉石矿以较高的矿石品位、成熟的矿石采选技术以及先进的管理体系,始终保持较低生产成本的优势。

(2) 四川雅江措拉锂矿

措拉锂辉石矿山是亚洲最大的硬岩锂甲基卡矿田的一部分,目前拥有 63.2 万吨 LCE,资源品位为 1.3%。

公司于 2012 年获得雅江措拉锂辉石矿的采矿权。2023 年 5 月,公司原全资子公司盛合锂业引入紫金矿业作为措拉锂辉石矿项目的战略投资者,以优化股权结构,充分发挥公司的资源优势和紫金矿业在矿产开发与建设方面的优势。

(3) 阿塔卡马盐湖

目前,公司的参股公司 SQM 运营着全球储量最大的锂盐湖阿塔卡马盐湖。阿塔卡马盐湖作为全球最优质的锂盐湖资源之一,拥有极高的锂离子浓度、极低的镁锂比。根据 Fastmarkets 2024 年第二季度最新统计数据,阿塔卡马盐湖是 2023年全球在产锂盐湖产量最高的项目,占 2023 年全球在产盐湖供给总量的 42%,占2023 年全球在产锂资源项目供给总量的 16%。同时,阿塔卡马盐湖生产成本在全球锂盐湖项目中也处于较低的水平。

(4) 扎布耶盐湖

西藏扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,含锂品位居世界第二。公司于 2014 年收购日喀则扎布耶 20%股权。西藏扎布耶盐湖主矿产碳酸锂保有资源量为 179 万吨,具有碳酸锂储量规模较大、品位高、镁锂比低等优势。

2.2 生产端:拥有规模领先、技术先进的化工厂

公司在国内外共建有五个锂化合物生产基地,分别位于中国四川射洪、四川遂宁安居、重庆铜梁、江苏张家港以及澳大利亚奎纳纳。

其中,四川射洪生产基地是公司最早的生产基地,产品种类丰富且运营管理成熟,综合锂化工产品年产能约 2.4 万吨;同时,江苏张家港生产基地是目前全球仅有的在成熟运营中的全自动化电池级碳酸锂生产工厂,现有年产能 2 万吨;重庆铜梁生产基地作为公司金属锂生产工厂,对公司在固态电池领域布局具有重要意义,目前年产能 600 吨;四川遂宁安居工厂年产 2 万吨电池级碳酸锂项目于 2023 年 10月 26 日正式竣工,目前项目处于产能爬坡阶段。

公司产能稳步提升。根据公告,2023 年公司实现锂精矿产量 152.23 万吨,同比增加 12.88%。锂盐产量 5.07 万吨,同比增加 7.30%。

2.3 客户端:与高潜、优质客户战略协同发展

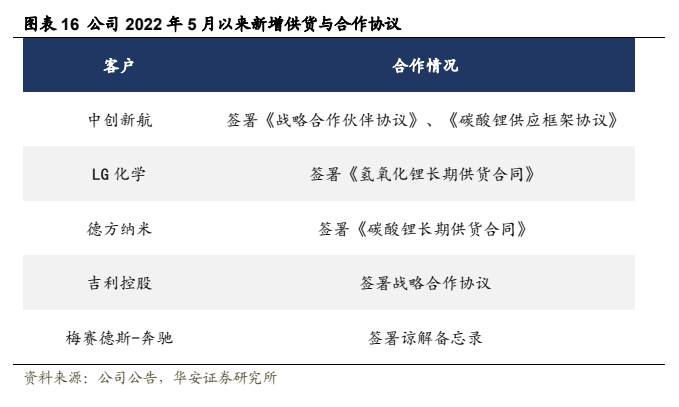

公司拥有优质客户群,积极推进产业链上下游合作。公司下游行业客户包括全球顶级电池制造商、电池材料生产商、新能源整车企业、跨国电子公司和玻璃生产商。此外,公司战略投资上海航天电源、SES、北京卫蓝及厦钨新能源等公司,与中创新航、北京卫蓝等公司签署战略合作伙伴协议或合作协议,以及与奔驰签署谅解备忘录、与吉利签署战略合作协议,加深与产业链下游合作,发挥产业链协同效应,增强公司业务的稳定性和长期可持续性。

3

盈利预测、估值及投资评级

3.1 关键假设与业绩预测

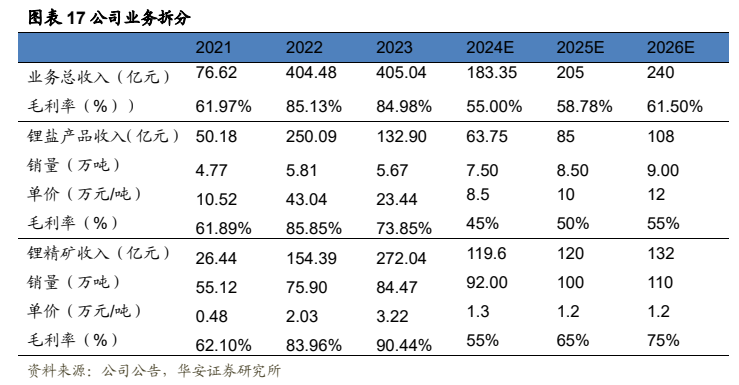

销量假设:假设澳洲格林布什矿产能逐渐释放,在满足公司生产的情况下外售部分锂精矿;公司传统锂盐基地满产满销;四川射洪生产基地综合锂化工产品年产能约 2.4 万吨;江苏张家港生产基地现有年产能 2 万吨;重庆铜梁生产基地目前年产能 600 吨;四川遂宁安居工厂年产 2 万吨电池级碳酸锂项目于 2023 年10 月 26 日正式竣工,目前项目处于产能爬坡阶段。我们预测 2024-2026 年公司锂精矿销量为 92/100/110 万吨,锂盐总销量为 7.5/8.5/9 万吨。

价格预测:2024 年供给大于需求,锂价保持低位。目前海外供给端减产信息频现,澳大利亚目前已有四座矿山宣布计划停产,整个行业减产或停产的信号还会继续出现。从碳酸锂行业的整体发展节奏看,产能深度整合已经开始。我们预计 25 年锂价或企稳回升。预计公司 2024-2026 年锂盐产品价格为 8.5/10/12 万元/吨。锂精矿价格折算至人民币为 1.3/1.2/1.2 万元/吨。

毛利率预测:公司锂精矿开采基础成本不变,锂盐制作所需要的锂精矿全部来源于格林布什矿。我们参考 24 年上半年毛利率情况,考虑到 25 年之后,锂价或企稳回升,毛利率修复。我们分别给予公司 2024-2026 年锂精矿业务毛利率为 55%/65%/75%,锂盐产品业务毛利率为 45%/50%/55%。

3.2 估值与投资评级

我们预计 2024-2026 年公司归母净利润分别为 -48.62/26.29/44.71 亿元,2025-2026 年对应 PE 分别为 24、14 倍,首次覆盖,给予“买入”评级。

1) 新建产能不及预期。若公司参/控股矿山及锂盐扩产进度不及预期,或影响公司未来产能释放。

2) 下游需求不及预期。若国内外新能源汽车产销表现不及预期,则可能导致锂盐需求不及预期,同时导致锂盐价格超预期下跌,均可能影响公司主要产品售价及销量。

3) 新技术出现:若新能源等下游应用出现技术革新,如钠电池对锂电池的替代超预期导致碳酸锂、氢氧化锂等公司主要产品需求大幅减量,同时导致锂盐价格超预期下跌,均可能影响公司主要产品售价及销量

4) 不可控制的全球地缘风险。公司海外项目较多,澳洲、智利等地政策具有一定不确定性,若地缘政治冲突导致政策变化较大,或将影响项目进展。

本报告摘自华安证券2024年12月13日已发布的《【华安证券·能源金属】天齐锂业(002466):全球头部锂企,资源优势明显》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)