引言

不同于2008年在大摩是以少数股权投资身份“抄底蒙牛”,刘海峰这次是“躬身入局”高鑫零售,DCP这一次能否复刻当年?

有趣的是,如果高鑫零售的收购确实是千载难逢的抄底机遇,为什么另一位要约人没有能够拿下,是能力问题、还是决心问题?

特别提醒:作者未持仓,但请警惕作者文字表达的主观倾向性。

在2025年第一天,传言已久的阿里巴巴剥离高鑫零售(大润发)的交易终于公告:不同于10月15日公告的“潜在邀约人”,阿里巴巴最终选择了德弘资本DCP。

1、交易买家与主要负责人

根据计划,阿里巴巴将把所持有高鑫零售股份75.08亿股,占全部95.4亿总股本的78.7%,全部转让给并购基金DCP所控制的主体Paragon Shine。

本次交易买方主体Paragon Shine的董事是Guannan Wang,她在2018年加入DCP之前在弘毅和MBK就职,Linkedin上面tilte目前还是DCP的VP/Director。

更加值得关注的决策者,是DCP的一号位刘海峰,2017年创立德弘之前在KKR。但他最出名的交易莫过于2008年在Morgan Stanley时候主导了对蒙牛乳业的抄底。

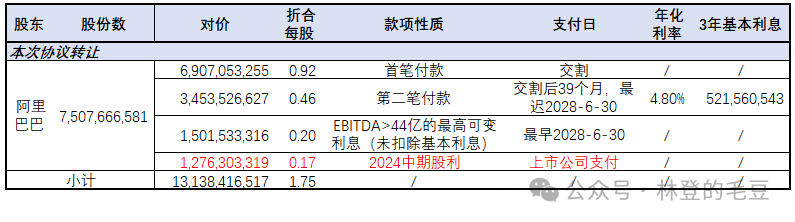

2、阿里巴巴79%股份的付款安排

(1)首笔款69亿HKD,折合每股0.92 HKD,于交割时收到。

(2)第二笔款项34.5亿元HKD,折合每股0.46 HKD,交割后第39个月但不迟于2028年6月收到,并将按照年化利率4.8%取得“基本利息”。按3年计,基本利息折合每股0.07 HKD,总金额约5.21亿HKD。

不考虑“基本利息”,上述两笔款项合计103.5亿,折合每股1.38HKD。

(3)第三笔款项为可变利息,挂钩2027-2028年业绩,上限为每股0.2 HKD减去对应的基本利息。对于阿里巴巴,最早于2028年6月30日收到(受限于其他条款安排,有可能延后)。

至此,阿里巴巴从DCP所取得对价的上限为每股1.58 HKD,总金额118.62亿HKD。

(4)已宣告的2024年中期股息每股0.17 HKD,将由阿里巴巴享有。

因此阿里巴巴的出售所得上限为每股1.75 HKD,折合131.4亿HKD,对应高鑫零售整体估值166.94亿HKD。

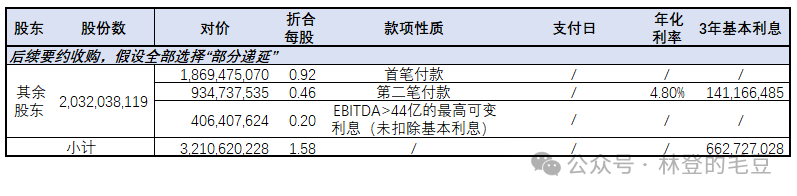

3、剩余21%股份的强制要约

Paragon Shine将向剩余21.3%股东(合计持股20.32亿)发出要约,相关股东可以选择:

(1)全额预付结算,即按照上述每股1.38 HKD价格,一次性获得现金。或者

(2)部分递延结算,即与阿里巴巴付款节奏一致——先获得每股0.92 HKD现金,然后在2028年获得以0.46 HKD为基础计算的年化4.8%“基本利息”(按3年计,总金额约为1.41亿HKD),以及挂钩EBITDA的可变利息(明确于2028年6月30日支付,不会延后)。

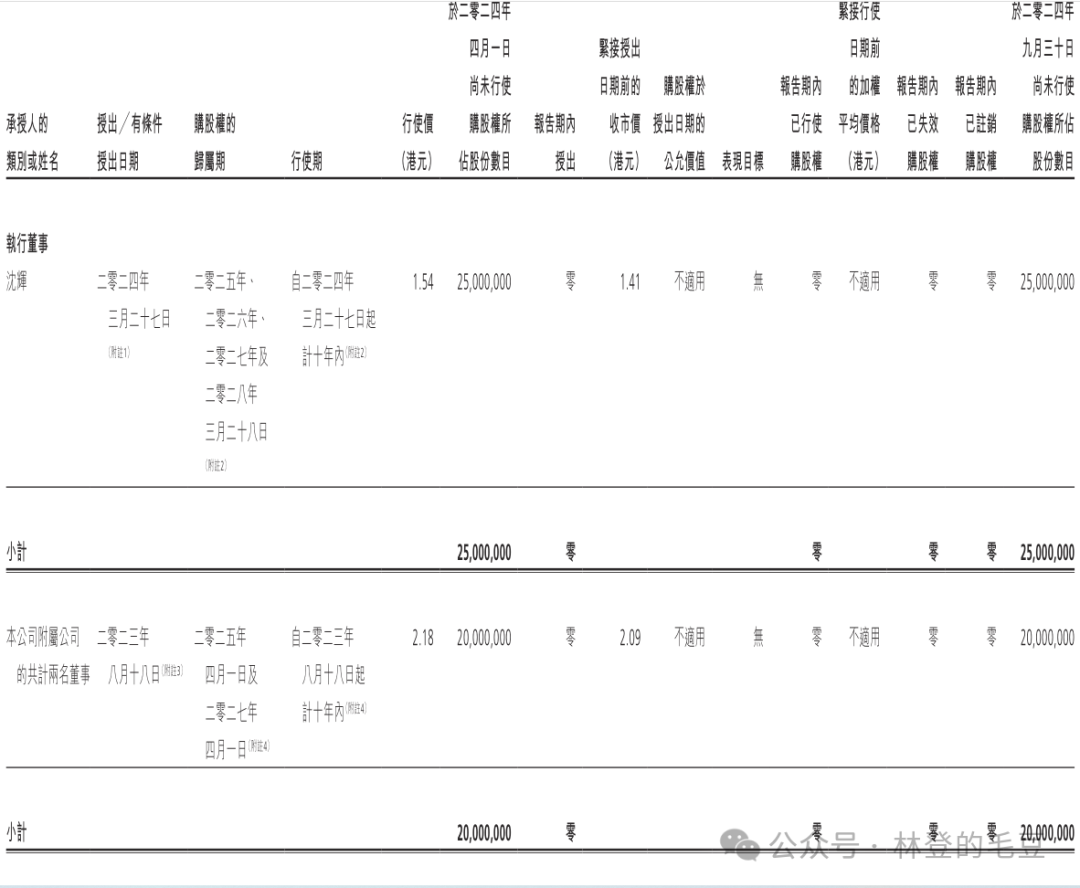

假设全部21.3%股东选择接受要约(=私有化退市),并且全部选择“部分递延结算”,则合计对价为32.11亿HKD。叠加考虑3名公司董事尚未行权的4500万股认股权,合计对价32.36亿HKD。

即:德弘资本DCP极端情况下需要收购高鑫零售100%股份,合计对价约为118.62+32.36=150.98亿HKD。

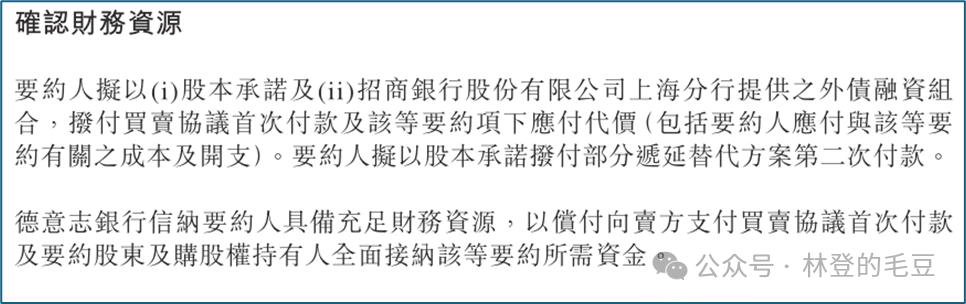

4、德弘DCP的资金来源

首次付款最高将达87.76亿港币,来自DCP的权益出资和上海招行的贷款。

至于第二笔付款(含基本利息、可变利息)的63.96亿HKD,将来自DCP自有资金。

5、估值调整机制与可变利息(=或有对价)

(1)假设21.3%股权全部选择“部分递延结算”,基本利息的总金额为:阿里巴巴部分的5.21亿+小股东部分的1.41亿,合计6.63亿HKD。

可变利息的上限为12.45亿,等于全部95.4亿股乘以每股0.2 HKD,减去上述6.63亿HKD。

(2)业绩考核基准为2027-2028两个财年(2028财年日为2028/3/31)平均经调整EBITDA,其上下限分别为39亿CNY和44亿CNY:

(a) 当EBITDA低于39亿,可变利息为零;

(b) 当EBITDA介于39-44亿之间,例如40亿,则可变利息=(40-39)/(44-39)*上述12.45亿=2.49亿HKD。

(c) 当EBITDA超过44亿,则可变利息就是上述封顶金额12.45亿HKD。此时再加上前述6.63亿HKD基本利息,这部分额外对价合计19.07亿HKD,其实就是全部95.4亿股乘以每股0.2 HKD。

可变利息的具体金额仍将取决于上述小股东接受要约比例、以及实际选择“部分递延结算”的比例等因素。

6、高鑫零售的估值水平

(1)参考历史投资成本

阿里巴巴之前对高鑫零售的投资分别为2017年224亿和2020年280亿HKD,合计504亿HKD合计取得72%股份,对应估值700亿HKD。

但是,按照本次78.7%股份净所得131.8亿HKD,对应公司整体估值为166.94亿HKD,相当于按照700亿估值的24%价格割肉,亏损75+%。

(2)参考标的净资产reported net asset

DCP收购高鑫零售的最高投资成本150.98亿HKD,按照公告的0.92汇率折合140亿CNY。按照最新一期净资产218亿CNY,相当于0.65倍P/B,几乎可以认为是按照“跳楼价”进行的甩卖。

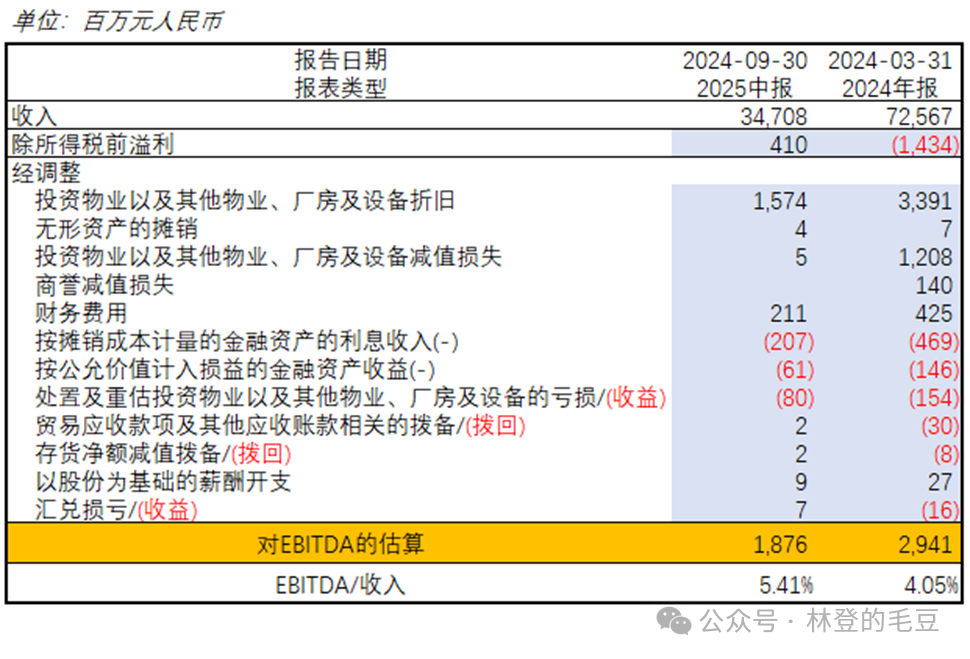

(3)参考标的业绩 adjusted EBITDA

翻开高鑫零售的资产负债表、现金流量表,可以发现其盈利水平受到折旧费用、财务费用的严重拖累,但这俩费用的高企,与其高度依赖租赁的模式是密不可分的。

这是因为,相比于将等额租金“平均地计入”管理费用,在实施租赁准则之后:随着使用权资产、租赁负债的入表,使用权资产的折旧费用+租赁负债的利息费用,二者合计金额将呈现前高后低的趋势,存在前期利润被刻意压低、后期利润自动抬升的现象。

因此,相比于直接看盈利水平,更合理的口径是看EBITDA或者经营现金流。

根据其披露的现金流量表,可以粗略地估算其可能采用的adjusted operating EBITDA大约30-36亿CNY(财年截止日是2024年3月31日,930是半年口径)。

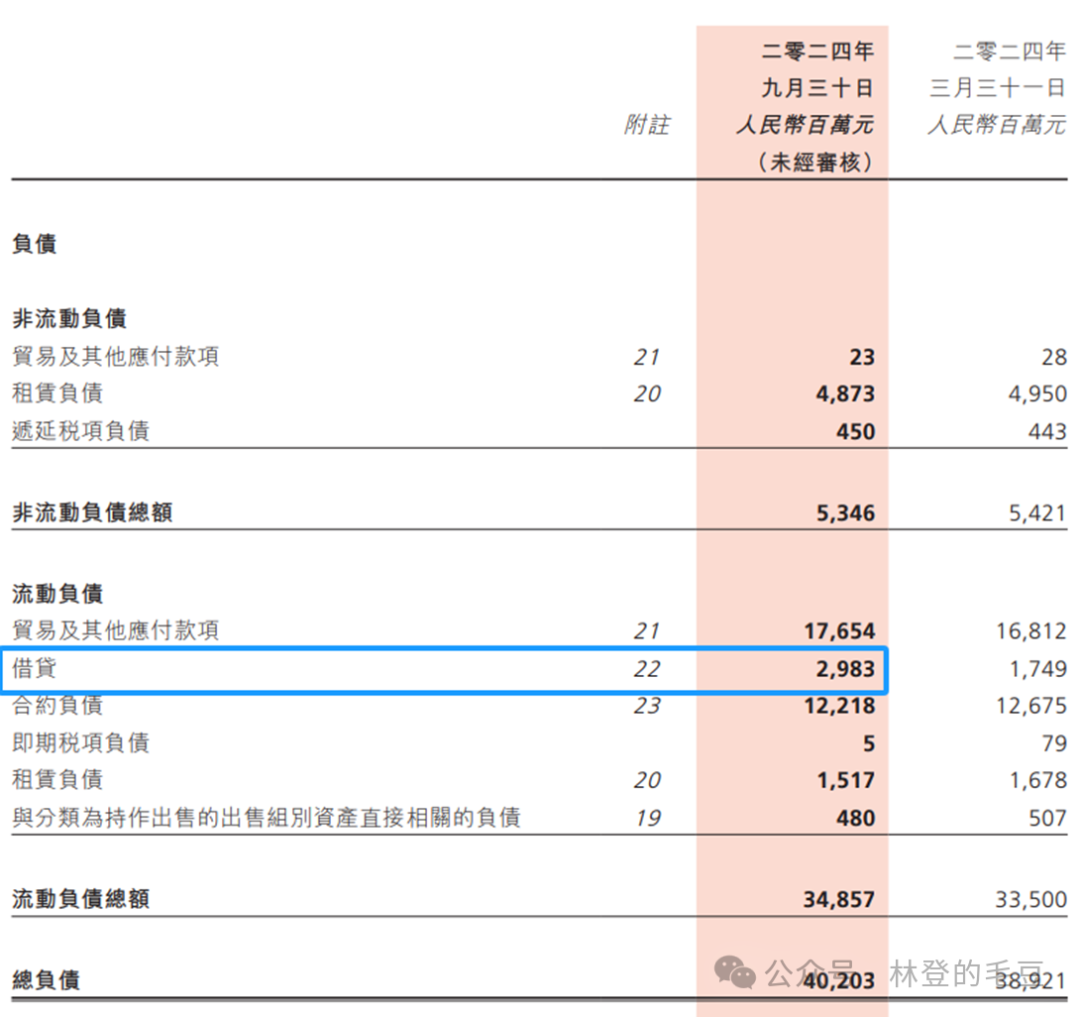

至于EV:德弘100%收购高鑫零售的对价(Equity Value)约合140亿CNY,但在计算EV的时候需要加回有息负债、并扣除溢余资金。

在高鑫零售的资产负债表上,同时趴着29.83亿有息负债,和33.6亿定期存款,47亿结构性存款、货币基金和同业存单,以及95亿货币资金及现金等价物。

不考虑现金及等价物,DCP收购价格对应的EV大约为140+29.83-33.6-47=88.5亿CNY。对应上述业绩指标,则EV/adjusted EBITDA大约在2.4-3倍。

但如果考虑95亿现金等价物并将其扣除,EV将为负数,相当于阿里巴巴将高鑫零售“免费白送”给了DCP。

附录1:高鑫零售的最新资产负债表

附录2:高鑫零售的股权结构,阿里巴巴通过三个股东合计持股78.70%

附录3:尚未行权的4500万股认股权来自3名董事

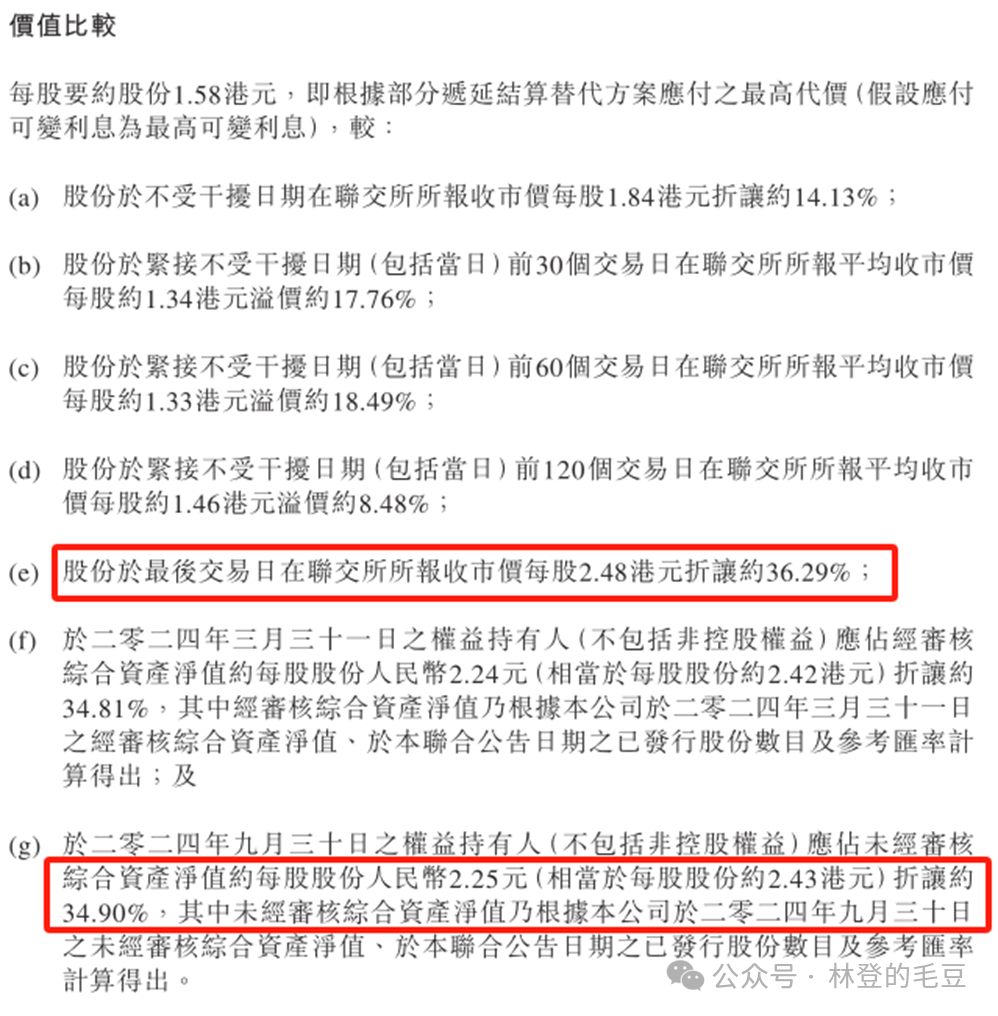

附录4:高鑫零售自行计算的估值折价情况

附录5:德弘DCP的资料

(1)DCP官网

(2)Guannan Wang

晨哨近期将重点提供上市公司并购的相关服务。

我们将百家优质上市公司真实一手需求这个核心资源,用一种创新的模式共享给大家——通过晨哨大买手系统对接,即高效率低成本,又安全保密。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)