(来源:德邦证券研究)

面对全球气候变化的严峻挑战,可持续航空燃料(SAF)作为一种有效的航空减排手段,多个国家和国际组织出台了一系列政策推动其发展,参照传统航油的庞大市场空间,SAF的替代有望带来可观市场需求。2025恰逢欧盟由推荐加注转向强制加注的大规模应用元年,借此我们对于SAF的重要性、市场空间、盈利能力提出三点思考。

SAF的重要性几何?

减碳效果与重要性突出,成为航空减排最佳手段。SAF是二代烃基生物柴油(HVO)生产过程中所伴生的凝点更低的烷烃液体燃料。与传统石油航煤相比,SAF全生命周期的二氧化碳排放量最高可降低85%。考虑到全球碳减排任务依旧严峻,交通领域是全球温室气体排放的第四大来源,而航空业又是仅次于陆路交通的第二大交通领域排放源,但航空业并不像陆路交通可以通过电动或氢能源驱动体系进行直接减排,因此具有能量密度高、制备方式灵活、与现有航空动力系统兼容度高等优势的SAF或是当前全球航空业减碳的最佳手段。据IATA预测,2050年65%的航空业净零排放贡献将来自SAF,有望为SAF打开庞大潜在市场空间。

SAF市场空间多大?

政策赋予需求加速增长,即将迎来两大需求拐点。SAF产业的政策驱动属性显著,全球多国均在近几年密集发布了相关支持政策,我们认为未来SAF行业将经历以下三大阶段:①元年开启——2025年欧盟强制加注:欧盟由此前推荐加注SAF转向强制加注的大规模应用,首次掺混比例将为2%,假设2025年欧盟航空燃料消费量能够恢复至2019年疫情前的6854万吨,则当年欧盟SAF消费量有望达137万吨,根据IEA测算,届时全球消费量则有望达到208-415万吨;②加速阶段——2027年CORSIA全面强制推广:2027年将进入国际航空业碳抵消与削减机制(CORSIA)第二正式阶段,届时ICAO所有成员国(包括中国、美国、英国、法国、俄罗斯等193个国家)将强制承担其碳抵消责任,预计2027年将是全球SAF强制应用从地域性转向全球性的重要加速拐点,全球SAF消费量有望达338-854万吨;③终局阶段——2050消费量或可近3.6亿吨:更远期看,据IATA预计,2050年SAF消费量将需要达到3.58亿吨以满足净零排放要求,按当前约2101美元/吨的SAF价格计,对应潜在SAF市场空间为7520亿美元。因此,当前正处于SAF产业趋势起点,未来全球SAF需求与市场规模预计将实现迅速攀升。

SAF盈利能力如何?

价格核心在于供需格局,成本核心来自收率提升。①价格方面,据钢联数据,SAF(FOB欧洲)价格从11月初的1889美元/吨快速上涨至12月近2100美元/吨的均价,而同期原料UCO价格则从6800元/吨下跌至短期6300元/吨的低点,本轮涨价或反映了SAF供需趋紧的现象。根据ICAO和香橙会研究院,全球已投产且实际可用的SAF总产能约为200万吨,以Neste、Diamond Green和World Energy为主。由于近期Neste新加坡工厂因设备故障导致关闭、鹿特丹工厂也因火灾影响生产数周,海外不可抗力频发,且今年已有9个拟建项目由于资金压力取消,合计影响潜在产能超100万吨,未来实际产能释放或不及预期。同期我国已有中石化镇海炼化、君恒生物、易高环保、海新能科具备SAF产能,随着鹏鹞环保和BP参股的连云港嘉澳合计约60万吨的新产能在今年相继投放,四川天舟、海科化工与海新能科亦在年底或明年初有投产预期,SAF全球行业格局有望重塑,价格端需关注海外扰动产能复产与新产能投放进度能否匹配需求释放节奏。②成本方面,原材料、技术路线等均影响SAF成本,但收率是构成规模效应的最核心变量,当前主流工艺包收率已可达70%左右,据此我们构建了一个相对中性的盈利测算模型,在当前SAF售价与原材料价格水平下,不考虑副产品销售的SAF税后盈利已可达2151元/吨,若考虑副产品销售则能够进一步增厚利润。同时收率越高的情形下理论上原材料成本与单吨折旧摊销费用越低,有望巩固规模优势,考虑到当前SAF价格或已具备一定盈利空间,拥有更高收率优势的生产企业有望更大化受益。

建议关注标的:海新能科、嘉澳环保(维权)、鹏鹞环保、卓越新能、朗坤环境、山高环能。

风险提示:SAF相关政策推广力度不及预期、贸易摩擦风险、民航相关燃料需求不及预期。

目 录

1. SAF环保价值凸显,是航空减碳最佳手段

1.1. SAF:伴生于二代生物柴油(HVO)的可持续航空燃料

1.2. SAF拥有四大类生产工艺,HEFA为主流SAF生产路线

1.3. 航空减排对全球减排意义重大,SAF是当前航空减排最佳措施

2. 政策驱动赋予确定性增长,SAF即将迎来两大需求拐点

2.1. 国内外SAF政策频繁加码,商业化应用有望迎来突破

2.2. SAF两大需求拐点行将来临,远期全球市场空间或超千亿

3. 价格核心在于供需格局,成本核心来自收率改善

4. 投资建议与SAF相关投资标的梳理

5. 风险提示

正 文

1.SAF环保价值凸显,是航空减碳最佳手段

1.1. SAF:伴生于二代生物柴油(HVO)的可持续航空燃料

生物柴油技术路线日渐明晰,HVO为生产SAF的关键所在。生物柴油是先进生物燃料的一种,至今已有三代技术路线,即依托酯化反应得到脂肪酸甲酯的一代酯基生物柴油(FAME);通过加氢脱氧与异构化处理得到烷烃的二代烃基生物柴油(HVO),并且其生产过程中经处理可伴生凝点更低的可持续航空燃料(SAF);以及使用更先进的生物质气化等实验性生产技术,使之克服油脂原料限制的三代生物柴油,代表了未来发展趋势。

SAF环保优势突出,应用门槛较低。SAF是一种可直接使用的液体燃料替代品,与传统航空燃料相比,其最高可减少85%的碳排放量,并可使用多种动植物油脂以及废弃油脂生产,不必依赖传统化石能源;与电能、氢能等其他绿色航空新能源相比,SAF具有能量密度高、制备方式灵活、与现有航空动力系统兼容度高等优势,应用上不需要对现有的发动机和其他基础设施做太多改造。同时SAF产品只要通过相关标准(如ASTM-D7566)的认证,则被认为可与目前的化石航空燃料直接掺混加注,从技术层面来看,未来航空燃料100%使用SAF并不存在太大难度。

1.2. SAF拥有四大类生产工艺,HEFA为主流SAF生产路线

根据合成关键中间体的不同,SAF可对应四大生产工艺方向。截至2024年7月,美国ASTM体系已批准了11种SAF合成技术路线。不同原料,如废弃油脂、秸秆、固体废物、木制生物质等经过不同加工和预处理工艺后可获得用于合成SAF分子的关键中间原料。这些中间原料主要有四类:脂类、异丁醇、合成气、二氧化碳与绿色氢气的合成物,四类中间原料对应所需的SAF生产工艺路线可分为四大方向:酯类和脂肪酸类加氢工艺(HEFA)、醇喷合成工艺(AtJ)、费托合成工艺(FT)和电转液工艺(PtL)。

HEFA是综合竞争力最强的成熟SAF生产路线。此路线可使用工业级混合油(UCO)、棕榈酸化油(POME)或其他动植物油和脂肪加工提炼成SAF,一般包括预处理、加氢脱氧、异构降凝等流程,最后经过分馏将混合的液体燃料分离为低凝生物柴油、生物石脑油和SAF。目前,此技术路线已在全球范围内处于成熟水平,当前绝大部分SAF的生产均采用该技术路线,如芬兰Neste、法国Total Energy等。对于我国而言,国家层面发展生物质能源有“不与人争粮,不与粮争地”的政策导向,因此原材料可以使用UCO或POME等废弃油脂的HEFA路线更加符合现实需求,我国现有SAF供应商同样均采用HEFA生产,如中石化镇海炼化、张家港易高环保、河南君恒生物实业等。据IATA预测,未来五年内生产的SAF中,约80%可能来自HEFA,故中短期来看HEFA或仍将作为最主要的SAF生产路线。

AtJ与FT法多在中试阶段,PtL法仍处于发展初期。AtJ法将糖和淀粉类原料通过发酵产生醇类物质,再通过脱水、低聚、加氢及蒸馏转化为航空燃料。多样化的原料来源是该技术路线的优势,因此当前AtJ主要应用在玉米、甘蔗等农作物丰富的北美和南美国家,采用此路线的项目大多处于示范和中试阶段;FT法将农林废弃物、城市有机固体废物等生物质含碳材料以合成气的形式分解为不同的单元,再组合成SAF和其他燃料。FT法拥有较低的综合成本和较强的技术优化潜力,当前全球的FT项目同样大多处于示范和中试阶段;PtL法通过光伏和风能产生的绿色电力进行电解水产生氢气,再与碳捕集过程中得到的二氧化碳合成转化为碳氢化合物燃料。相比于传统航空煤油,PtL航煤在全生命周期内理论上最高可实现99-100%的减排,但此路线尚处起步阶段,且碳捕集成本昂贵,目前距离商业化应用较远。

1.3. 航空减排对全球减排意义重大,SAF是当前航空减排最佳措施

净零排放为全球性共识,但减排力度仍需加码。据北京大学能源研究院发布的《中国可持续航空燃料发展研究报告》,截至2021年,全球140多个国家已宣布或正在考虑于2050年或2060年前实现净零排放,这些国家代表了全球90%的温室气体排放。但当前减排力度与满足净零排放目标仍有差距,若仅实现现有净零排放相关承诺,则2050年全球二氧化碳排放量可减少到220亿吨,虽大幅低于2023年351亿吨的二氧化碳排放量,但离真正的净零排放依旧很远,因此我们认为全球减排任务依旧严峻,各项环保措施仍有较大加码空间。

航空排放量占比仍有上升预期,航空减排对全球减排意义重大。2019年,交通领域是全球温室气体排放的第四大来源,占全球总排放的14.7%,其中航空业又是仅次于陆路交通的第二大交通领域温室气体排放源,占全球总排放的1.8%,对应约10.6亿吨二氧化碳当量。据《中国可持续航空燃料发展研究报告》,随着航空业未来的发展,其产生的温室气体排放绝对量和占比预计将不断增大,结合CAEP的分析,如果航空业不做出额外的减排努力,那么国际航空将产生的排放量约占总排放量的7.0%,如果采取不同程度的努力,将可以把排放量占比减少到3.1%-5.6%的范围。

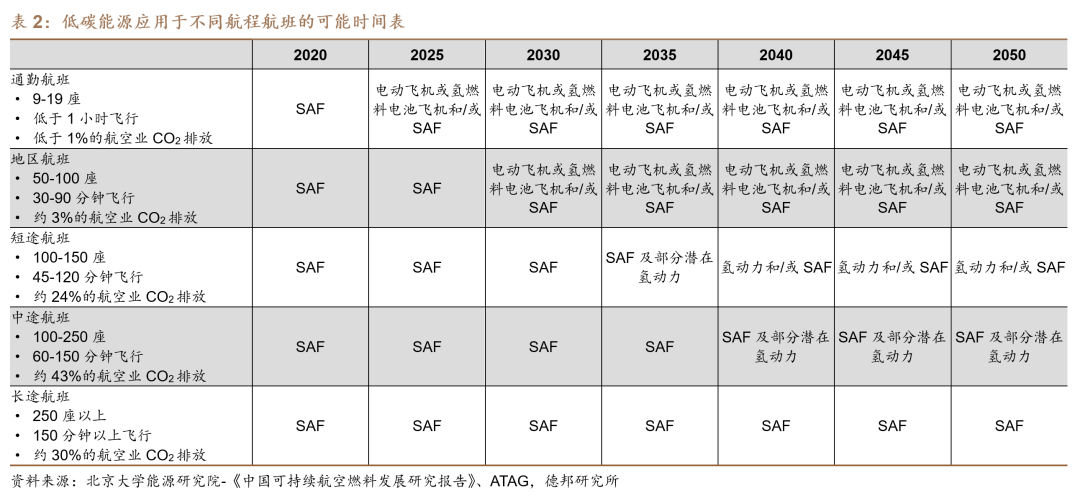

SAF掺混减排方式最具可行性,是技术突破前航空减排必由之路。从减排角度看,电动或氢能源汽车已经在陆路交通领域体现了有意义的减排示范,但航空业需要高能量密度的燃料,而电动飞机的动力电池能量密度有待提高,当前无法满足飞机动力荷载需求,氢能飞机则因为氢气的单位体积能量荷载效率低,携带同等规模能量需要对燃料仓大幅扩容,从根本上改变飞机的整体结构。二者都需要对飞机进行大规模改造,难以复刻陆路交通的脱碳手段,除非出现关键性的技术突破,否则将仅限于中、短程航线应用,长途航线将不具备可行性,使得2050年实现净零排放的目标期限较为紧张。因此,在未来30年间,具有能量密度高、制备方式灵活、与现有航空动力系统兼容度高等优势,且可与化石航空燃料直接掺混的SAF或是当前全球航空业减碳的最佳替代方案。据IATA预测,届时65%的净零排放贡献将来自SAF,有望为SAF打开庞大潜在市场空间。

2. 政策驱动赋予确定性增长,SAF即将迎来两大需求拐点

2.1. 国内外SAF政策频繁加码,商业化应用有望迎来突破

SAF产业政策驱动属性显著,多国已设定强制掺混比例。我们认为,是否具有强制或推荐性的SAF掺混比例是影响需求侧最重要的因素。当前已有欧盟、英国、挪威、瑞典、印度等国明确了SAF的强制掺混比例路线,且欧盟、英国的强制掺混比例将于2025年正式落地,可被视为具有确定性的潜在SAF需求。其余国家如美国、中国、马来西亚等国则以推荐性的掺混比例或补贴政策为主,若后续有更多国家参与设定强制掺混比例,在此驱动下,SAF需求增长斜率有望更趋陡峭。

中国SAF政策落地或将来临,商业化应用有望迎来突破。尽管中国暂无明确的SAF强制掺混比例规定,但已有“力争2025年当年SAF消费量达到2万吨以上,“十四五”期间消费量累计达到5万吨”的定量指引表述。考虑到近期我国SAF利好政策密度显著提升,或反映SAF绿色减排意义得到重视,同时2025年作为十四五的收官之年,我们预计将出现更多支持性政策接续较高扶持力度,助力SAF商业化应用突破。

2.2. SAF两大需求拐点行将来临,远期全球市场空间或超千亿

拐点一:2025年是欧盟由推荐向强制加注SAF的大规模应用元年。基于欧盟庞大的航空燃油需求基数,同时2025年作为强制掺混比例落实的首年,政策落地带来的需求刚性有望赋予SAF需求量确定性增长。根据IEA的预测,2024年欧洲SAF消费量将达60.92万吨,较2023年上升109.06%,假设2024年欧盟航空燃油消耗量恢复至2019年疫情前约6854万吨/年的水平后见顶不变,后续随着强制掺混比例逐步加码,要求欧盟航班的SAF最低掺混率截至2025年达到2%,预计对应SAF消费量137万吨,有望同比大幅增加约76万吨。远期至2050年欧盟的SAF最低掺混率须达到70%,预计对应SAF消费量约4800万吨,市场拓展潜力显著。

拐点二:2027年国际航空碳抵消和减排计划进入强制阶段。2016年,国际民航组织(ICAO)建立“国际航空业碳抵消与削减机制(CORSIA)”,以政治决议形式明确了全球民航业减排目标及保障措施。CORSIA机制的实施分三个阶段:2021-2023年为试点阶段,2024-2026年为第一正式阶段,均为各国自愿参与,发达国家率先参与;2027-2035年为第二正式阶段,届时所有成员国将强制承担其碳抵消责任,而如前文所述,使用SAF冲抵碳排放量或正是短期最为可行的方式。当前ICAO已有193个成员国,因此预计2027年将是全球SAF强制应用从地域性转向全球性的重要拐点年,在全球共同推进下,SAF应用量或将再上新阶段。其中,中国作为ICAO的一类理事国,更需要遵循CORSIA机制,目前民航局已经在论证到2035年实现SAF掺混量超过10%,到2050年接近50%的可行性,我们认为2027年前中国或将率先开发出较小比例的SAF掺混标准作为响应。

SAF行业全球前景广阔,预计2027年需求近600万吨。据IATA,2024年SAF全球产量将达到13亿升,对应约100万吨,据此推算可得SAF密度约0.77kg/L,参考此产量与密度,结合IEA数据,可知2023年全球SAF消费量已达53万吨,2024年“常规”情形下SAF消费量有望达到138万吨,我们预计2024年SAF消费量或将达到100-138万吨。后续随着现有SAF政策的强化,据IEA所预测的“常规”和“加速”情形,2025年全球SAF消费量有望快速攀升至208-415万吨,取中间值312万吨,同比+161.29%,按照12月SAF欧洲市场FOB价格2100.69美元/吨估算,2025年SAF市场空间有望达到65.44亿美元;2027年全球SAF消费量或达338-854万吨,取中间值596万吨,同比+38.39%,对应市场空间约125.23亿美元。更远期看,为充分发挥SAF减排作用,据IATA预计,其应用量在2050年应达到3.58亿吨,同样以2102.72美元/吨估算,届时SAF潜在市场空间将约为7520亿美元。

3.价格核心在于供需格局,成本核心来自收率改善

世界范围内SAF的生产和应用尚处于萌芽阶段。据IATA,2019-2023年全球SAF产量从0提升至约50万吨,其预测2024年SAF产量将达到100万吨,仅占2024年航空燃料总产量的0.3%,大幅逊于此前所预计的150万吨的年产量,主要系美国SAF生产设施的新增产能将推迟至2025年上半年投放。2025年,IATA给出的SAF产量预计为210万吨,占航空燃料总产量的0.7%。我们认为,SAF产量呈指数级增长的态势正在逐步显现,但产业趋势起点背景下不必过分担忧超量供应,远期广阔的市场空间仍有能力充分消纳。

HEFA法生产SAF依旧存在一定壁垒。尽管作为目前最主流的SAF生产方法,HEFA法的产能大规模铺开仍然受到以下因素限制:1)由于废弃油脂组成复杂、杂质含量高,因此必须通过原料预处理去除非油脂类物质,其难点在于工艺装备不宜复杂,可酯化物损耗尽量小,废水排放尽量少,尽量不形成危废等。2)加氢过程中氢油两相物料在反应器催化剂床层中的流动混合特性,对催化加氢反应效率、过程能耗和物耗、装置长周期运行安全性等具有重要影响,因此加氢脱氧环节的工艺包先进程度构成了一定技术壁垒。3)因当前在全球范围内支持SAF的基础设施体系远未成形。若在现有供应链之外拓展SAF专业工厂,也应配套建设管道运输和分装储存系统,故SAF产能从规划到落实生产通常需要3-5年。

海外产能不确定性加大,供给格局或超预期偏紧。据ICAO和香橙会研究院,截至2024年10月,全球已投产且实际可用的SAF总产能约为200万吨,占全部SAF生产能力的9%。同时10月Neste新加坡工厂产线因不可预见的设备故障导致关闭,虽未影响SAF生产,但考虑到去年同样是Neste新加坡工厂也发生过设备故障导致生物柴油和SAF产能受损,其稳定生产能力或尚有待验证,以及Neste鹿特丹工厂也在11月8日发生火灾,紧急关停产线数周时间,海外实际供应端问题频发。新增产能方面,近期在全球SAF工厂中已有9个工厂项目由于资金压力等原因被取消,包括Fulcrum BioEnergy在美国的7家工厂、Shell在荷兰的1家工厂、Uniper在瑞典的1家工厂,合计影响潜在可投放产能超100万吨。我们认为,海外产能稳定性担忧叠加投产节奏放缓,SAF实际供给格局或持续偏紧,后续将持续跟踪海外大厂复产与新产能投放节奏。

国内SAF产能稳步建设中,免于反倾销调查或带来新机遇。截至2024年12月,随着嘉澳环保与鹏鹞环保公告SAF完成试产,我国SAF产能扩容至105万吨,产能集中投放或助力我国SAF企业抢占欧盟需求放量前的最后时间窗口。出口方面,我们认为短期不必过于担忧,在欧盟7月19日的反倾销调查临时措施预披露节点中,采取临时反倾销措施的生物柴油产品范围涵盖国内口径的一代生物柴油以及二代生物柴油HVO,而SAF意外被暂时排除在反倾销范围之外,国内SAF生产商或充分受益于较为宽松的出口政策,下游需求旺盛驱动下SAF新增产能有望得到充分消纳。

SAF处于产业趋势起点,测算盈利能力具备现实意义。考虑到HEFA是当前最常见的SAF生产技术路线,我们参考其工艺流程、各生产企业公开信息,以及各数据提供商对原材料、成品价格的跟踪,构建一个SAF生产盈利模型,并给出以下核心假设:

1)假设该项目满产,SAF收率参考国际主流收率水平设定为70%,其余副产品为分馏后得到的生物石脑油、烃基生物柴油以及少许杂质。

2)据70%收率推算,单吨SAF需消耗原料油1.43吨,另据深圳市氢能与燃料电池协会,单吨SAF约需要0.03-0.06吨外供氢辅助,取中间值0.045吨。

3)据钢联数据,截至2024年12月23日,工业级混合油(UCO)12月均价为6440元/吨;据百川盈孚,截至2024年12月23日,工业氢12月市场均价1.8元/立方米,合20022.25元/吨。

4)参考鹏鹞环保公告,其单吨原料加工成本在1500-3000元之间,取中间值2250元/吨;参考连云港嘉澳项目总投资71.57亿元,对应单吨建设成本约0.72万元,假设折旧期15年,残值5%,则每年折旧为453.28元/吨。

5)销售价格参考截至2024年12月23日的欧洲SAF FOB月均价2100.69美元/吨,约折15335.04元/吨;所得税率假设15%

综上,SAF原材料成本约10101元/吨,制造费用与折旧摊销合计约2703元/吨,在不考虑副产品销售的情况下,据我们大致测算,当前SAF销售税后盈利可达2151元/吨。其中,收率对盈利能力影响较大,当前假设情况下,收率至少需达到55%才可实现盈亏平衡,后续随着收率的提升,可以看到盈利水平受益于原材料成本的下降,获得了显著提高,同时收率越高的情形下理论上单吨折旧摊销费用也将越低,有望进一步强化规模优势带来的盈利能力改善。

UCO出口退税取消保障国内供给,成本改善有望带动SAF盈利中枢上移。11月15日,财政部、国家税务总局发布《关于调整出口退税政策的公告》,自2024年12月1日起,取消化学改性的动、植物或微生物油、脂等产品的出口退税。作为可持续航空燃料(SAF)的重要原料,工业级混合油(UCO)位于本次取消退税产品清单之中。根据卓创资讯,截至11月15日,UCO港口出口价约6800元/吨,参考现行UCO退税率为13%,预计取消出口退税后,补贴将对应减少约884元/吨。假设退税补贴金额可全部或部分反映至国内UCO价格中,据我们测算,UCO价格每下降500元,SAF单吨税后盈利有望增加607.14元,有望增厚相关企业利润水平。

4.投资建议与SAF相关投资标的梳理

SAF作为未来航空业最佳减排措施,在逐步替代传统石油基航空煤油的过程中有望开拓万亿级别市场。需求层面,SAF产业政策驱动属性显著,我们认为,25年欧盟落实SAF强制掺混比例与27年CORSIA转为强制性预计将是两大重要的政策拐点,基于航空航运燃油庞大的需求基数,政策落地带来的需求刚性有望赋予SAF需求量确定性增长。供给层面,海外SAF产能事故频发,同时许多规划产能落地情况不及预期,供给侧或并不如预期释放充分,有望在需求放量之前维持偏紧格局。

个股层面,建议关注已有SAF生产技术储备或具备HVO产能相关布局的企业,在SAF需求爆发时有望具备一定的转产先发优势。同时关注具备较强餐厨废油回收能力的企业,SAF需求放量时在原料供给环节预计将扮演不可或缺的角色。

1)海新能科(300072.SZ):公司是国内HVO产能最大的上市公司,在反应器设计、催化剂和级配、原料预处理等关键领域拥有多项独有技术,通过自有和合作装置生产高凝HVO和低凝HVO,协同利用悬浮床、固定床、膨胀床多种工艺实现不同废弃油脂原料的分级利用,综合加工水平位居国内前列。2024 年上半年,公司生物能源业务加工能力进一步提升。山东三聚20万吨/年生物柴油异构项目立项实施,已取得环评批复,预计2025年项目建成后每年可生产生物轻油、生物航煤、低凝生物柴油等产品约20万吨。

2)嘉澳环保(603822.SH):公司是规模较大、产品品质严格执行欧盟 EN14214 标准、且影响力较大的生物柴油生产企业,公司生物柴油产品已经取得全球最大的生物柴油消费区欧盟的 ISCC 和 DDC 认证。2022年9月,公司与UOP在江苏省连云港市灌云县临港产业区联合打造大型可持续航空燃料生产基地,拟建设100万吨/年废弃油脂转化生物质能源示范项目,扩大国内SAF产能。2024年8月,公司与英国bp环球投资有限公司举行项目合作签约仪式,预计将形成优势互补的协同效应,巩固嘉澳环保SAF销售渠道优势。

3)鹏鹞环保(300664.SZ):公司旗下子公司盘锦鹏鹞生物能源有限公司10万吨/年生物质液体燃料技改项目是公司首个生物柴油项目。2024年3月盘锦鹏鹞首次出口二代生物柴油至欧洲4000余吨。依据国际市场对高端生物燃料的需求,盘锦鹏鹞2024年7月底顺利完成装置改造,进入生物航煤试生产阶段,改造完成后每月可生产先进生物质燃料6000余吨。

4)卓越新能(688196.SH):公司具备以生物柴油为主,衍生深加工生物酯增塑剂、工业甘油、环保型醇酸树脂等生物基材料的产业布局。截至2024年上半年,公司生物柴油产能规模达50万吨,生物基材料产能规模达9万吨,生物柴油产量和出口量连续多年位列国内同类企业前列。2024年7月27日,公司公告计划在沙特阿拉伯设立一家合资公司,以拓展国际业务,拟合作项目内容包括:建立国际废弃油脂资源回收网络体系;推动沙特生物柴油、HVO、SAF生产基地的建设落地;开展生物柴油的船燃调配与国际贸易业务。

5)朗坤环境(301305.SZ):公司采用菌种构建、酶工程,结合微生物发酵技术及生物酶法技术等生物技术,实现对各类生物质废弃物的处理和深度资源化,并生产生物柴油、绿色电力、沼气等各类资源化产品。截至24H1,公司广州、深圳、中山三大生物质资源再生中心合计处理规模达3644吨/日,同时截至24H1已新签2100吨/日北京通州项目和750吨/日北京房山项目订单,广州再生中心产能亦将有望从2040吨/日扩张至3100吨/日。由于具备一体化优势,当生物柴油市场价格具备利润空间时,公司在自产和外采原料油的基础上加工生产销售生物柴油;生物柴油市场价格低迷时,公司将直接出售自产的原料油获得收益。

6)山高环能(000803.SZ):公司通过处理餐厨垃圾和外购油脂,经加工后获得UCO等可再生产品。截至2024年中,已在全国多个地区的大型城市建设餐厨垃圾处理和资源化利用项目,形成规模化发展格局。公司餐厨垃圾资源化处理投运规模位居国内前茅,合并报表内运营产能已达4630吨/日。

5. 风险提示

1)SAF相关政策推广力度不及预期;

2)贸易摩擦风险;

3)民航相关燃料需求不及预期。

证券研究报告:《SAF元年前夕的三点思考——生物柴油系列报告一》

对外发布时间:2024年12月25日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

研究助理:王友舜

邮箱:wangys5@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)