(来源:长城证券产业金融研究院)

公司深耕动物营养领域多年,坚定执行蛋氨酸领先、特种产品加速发展的“双支柱”发展战略。公司是全球领先的动物营养添加剂生产企业,专注于为动物饲料领域提供创新和可持续的营养解决方案,向全球逾110多个国家约4200名客户提供服务。公司的主要产品包括蛋氨酸、全系列维生素、多种特种产品等。公司一直积极实施“双支柱”战略,即在不断巩固蛋氨酸行业领先地位的同时,加快特种业务的发展。2023年,公司功能性产品及特种产品营收占比分别为66.80%、27.26%,毛利占比分别为37.90%、54.31%,二者营收及毛利占比合计均超过90%,是公司业绩的主要支撑。

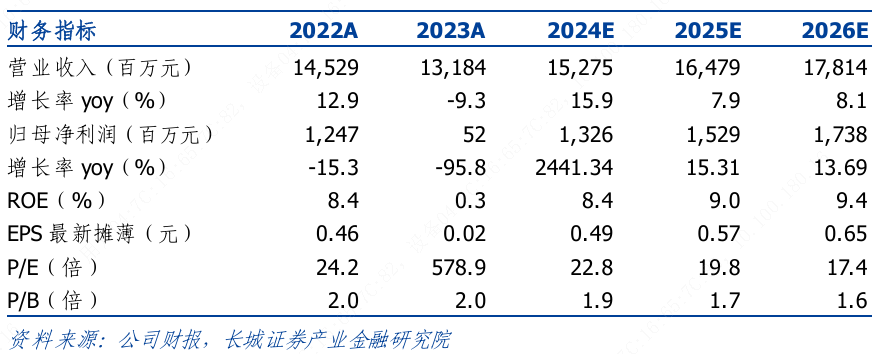

近年来公司营收整体稳步增长,2024前三季度盈利触底回升。2024前三季度公司归母净利润10.03亿元,同比上涨3016%,公司盈利出现大幅反弹,这主要归功于:液体蛋氨酸渗透率的持续提升拉动销量强劲增长,以及特种产品业务的增长。我们认为,随着公司蛋氨酸产品持续放量及其价格回暖、特种产品加速发展、公司管理水平不断提升以及消除资产减值的影响,公司盈利水平有望继续修复。

未来蛋氨酸供需有望趋紧,蛋氨酸价格或将维持强势。全球蛋氨酸需求仍保持中等增速,2022年蛋氨酸全球市场需求已达到160万吨,预计将来每两年会有约20万吨的新增需求。蛋氨酸市场未来的增量主要在发展中国家的家禽养殖业规模扩张,以及水产、反刍动物市场的拓展。我们认为,近年来赢创、住友等海外龙头逐步淘汰落后产能,此外新进入产能进入速度或慢于原定规划,供需未来仍有望趋紧,蛋氨酸价格或将维持强势。公司有望通过提升现有产线效率、推广包被蛋氨酸、提升液蛋渗透率等战略来提升其市场份额和竞争优势,抓住行业动态变化中的机遇。

公司也是目前全球为数不多可以同时生产固体和液体蛋氨酸的生产商之一,拥有中国、欧洲两地蛋氨酸生产平台。公司是全球最大的液体蛋氨酸生产企业,未来液体蛋氨酸的需求增长将受益于蛋氨酸需求整体的增长,以及养殖业向规模化,集约化转型升级带来的液体蛋氨酸渗透率的提升。公司的南京工厂已成为生产规模及成本控制方面全球领先、技术最先进、最具竞争力的液体蛋氨酸生产基地之一;2022年9月,南京工厂二期年产18万吨液体蛋氨酸工厂建成投产,南京工厂整体液蛋年产能达到35万吨,规模效应显著。2024 年 3 月,泉州泉惠石化工业区动工,该项目计划年产量15万吨,总投资额约49亿元人民币,预计在2027年投产。

公司特种产品内生外延扩充产品线,向全球动物营养特种产品领导者迈进。公司特种产品种类丰富,涵盖了反刍业务、单胃业务、水产产品添加剂及创新替代蛋白类产品、提升动物健康水平类产品、适口性产品等。公司内部续加大研发投入,外部并购了纽蔼迪、FRAmelco 和 Nor-Feed,在市场、产品和运营方面发挥协同效应,不断推出新产品,旨在成为全球动物营养特种产品的领导者之一。

公司是全球领先的过瘤胃保护性蛋氨酸生产商,随着乳制品市场回暖,过瘤胃保护蛋氨酸市场有望加速扩张。2024年后,国际奶价开始复苏,上行趋势较明显,利好过瘤胃保护蛋氨酸市场的扩张。我们认为,随着全球奶业市场的好转,未来过瘤胃保护蛋氨酸的市场需求有望得到进一步提振。

FeedKind®的合作开发促使公司成功进入替代蛋白这一具有巨大发展潜力的新领域。公司与恺勒司(Calysta)合作成立了恺迪苏,开发斐康蛋白(FeedKind®),有可能成为水产饲料行业的潜在颠覆者。恺迪苏重庆工厂是全球首个斐康®创新蛋白产品规模化生产单元项目,项目第一阶段2万吨年产能于2022 年底前完成;截至3Q24,该工厂总共已实施试生产 30次,预计仍需一定时间达到目标产能,在最近的试生产过程中,其关键技术指标均取得了显著提升;在商业方面,该项目完成了向欧洲和美国的出口,主要用于宠物食品领域。

我们认为 FeedKind®可以直接将天然气(矿产资源)转化为饲料蛋白(蛋白质),不同于以往的矿产资源-植物蛋白-饲料蛋白的路径,在很大程度代表饲料蛋白来源的革命,饲料蛋白有望迈入工厂化阶段,摆脱了植物蛋白(大豆、菜籽等)在种植过程中依赖于土地,易受天气等因素影响的缺点,有望对粮食安全带来重要的保障。

公司综合优势显著,长期成长性良好:1)海外战略布局,覆盖全球的生产和销售网络;2)产品组合丰富,为客户提供综合解决方案;3)持续提升研发投入,实现客户需求驱动的创新;4)成本优势显著,科学合理的低成本运营;5)注重健康、安全、环保(HSE),长期可持续发展潜力十足。

风险提示:全球宏观经济周期波动风险;产品供应需求不平衡的风险;市场竞争风险原材料及能源供应的风险;产品研发、技术升级换代及替代生产技术的风险等。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)