(来源:樊继拓投资策略)

核心结论

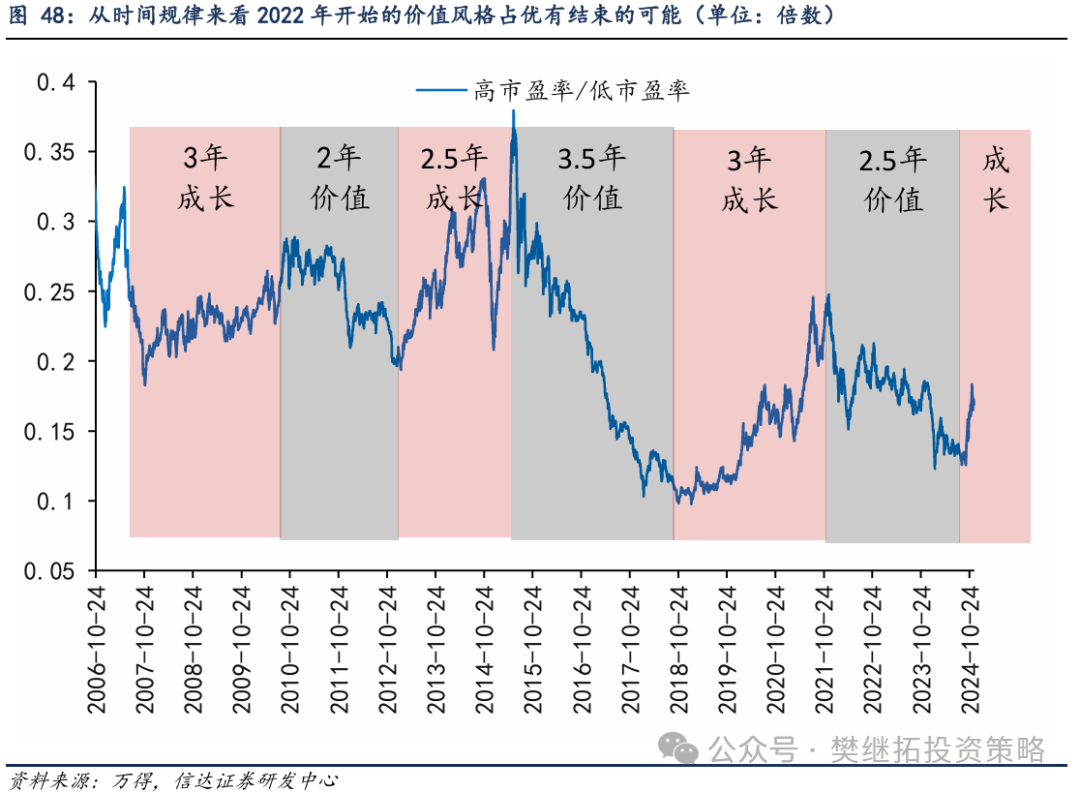

时间规律、估值比价有利于成长,但尚缺业绩验证。2008年以来,成长价值风格大多会呈现2-3年的周期轮动。这一次始于2021年初的价值风格到2024年8月接近3年,价值股的估值优势已经不明显了。这是市场反转后,成长风格强的原因。

2025年可能会大小盘快速轮动。历史上股市如果是震荡市或慢牛,大小盘风格容易长时间维持一个固定的风格,但如果是快牛,则风格往往容易大开大合式轮动。背后的原因可能有两点:(1)如果是慢牛或震荡市,积极买入的力量,可能只有某一类投资者,但如果是快牛,只靠某一类投资者是不够的,需要机构、个人、游资等均有资金流入,阶段性可能会出现时间和力度上的错位,导致偏向某一风格1-2个季度,但整体上是轮动式的风格。(2)越快的牛市,估值的波动越大,盈利的影响越小。慢牛风格之间的差异可能来自业绩,快牛风格之间的差异很大一部分来自估值。而估值的波动性天然比盈利更大,由此导致,牛市越快,大小盘风格变化越快。2025年股市牛市格局依然存在,大小盘风格可能会每1-2个季度发生一次剧烈切换。

牛市第一波上涨的板块特点:老赛道、超跌行业和证券易占优。但牛市第一波上涨的领涨板块不一定代表牛市的风格。熊转牛第一波上涨,领涨的板块往往是老赛道,2012年12月底部企稳上涨第一波是老赛道(银行)、2014年Q3-Q4是老赛道(金融周期)、2019年Q1是老赛道(证券、TMT)。但这个阶段的风格通常不代表未来牛市的风格。2013-2015年,最强的产业赛道是TMT,但2012年12月-2013年1月和2014年11-12月,两个证券领涨的阶段,TMT的超额收益均表现一般。

新一轮牛市可能的新赛道或新逻辑:(1)新赛道新逻辑:AI、军工;(2)老赛道新逻辑:高ROE中的弹性行业(家电、互联网、上游周期);(3)年度基本面受政策影响较大的行业:房地产、破净个股等。

正 文

1

风格判断:时间规律、估值比价有利于小盘成长

1.1 从时间规律来看,未来2年有利于成长风格占优

历史经验表明,2008年以来,成长价值风格大多会呈现2-3年的周期轮动。这一次价值风格始于2022年初,到2024年8月持续时间已经达到2年8个月。从历史上成长价值风格波动的时间规律来看,价值风格占优有结束的可能。

1.2 从相对估值来看,价值股PB比较优势已经不明显

2021年底,股市风格逐渐转向价值很重要的原因之一是,成长和消费相比万得全A的PB处在历史较高水平,而于此同时周期稳定类板块相比万得全A的PB处在历史较低水平。随着2021年底以来的估值波动,截至2024年8月底成长/全A的PB再次回到了2018年底。消费/全A的PB虽然没有达到历史最低,但也接近2018年底的水平。而截至2024年8月周期、稳定类行业相对全A的PB已经高于2018年水平,金融/全A的PB小幅回升,但幅度不大。整体来看,这一次风格转向之前,价值股相比成长股的估值比较优势已经不是很明显了。

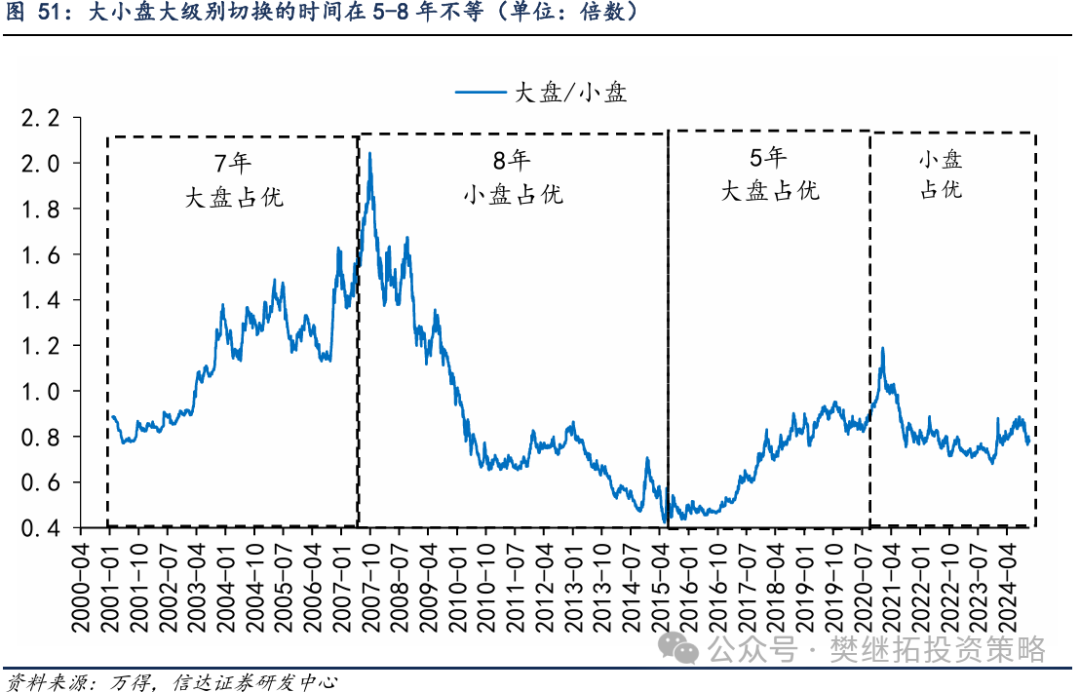

1.3 2021年以来风格的大趋势是小盘风格,2025年可能会大小盘快速轮动

2000年以来,大小盘风格经历过3次大级别的切换,每轮切换时间在5-8年不等:(1)2001-2007年,经济增速上行势头强劲,机构投资者规模不断扩大,传统周期和价值板块ROE大幅上行,大盘风格占优,持续时间7年。(2)2008-2015年,经济增速整体开始放缓,经济增长动能新旧切换,智能手机、移动互联网等新兴产业趋势不断产生并壮大,小盘风格占优,持续时间8年。(3)2016-2020年,经济增速继续放缓,但传统产业在供给侧改革后竞争格局优化,出现了“龙头集中”的现象,龙头公司业绩优势扩张,大盘风格重新占优,持续时间5年。(4)2021年2月-2023年12月中旬,小盘风格重新占优,持续了近3年左右的时间。2024年1-8月的大盘风格,可能只是长期小盘风格过程中的扰动。最近1个季度,市场风格再次回归小盘。背后可能有居民资金短期流入的影响。

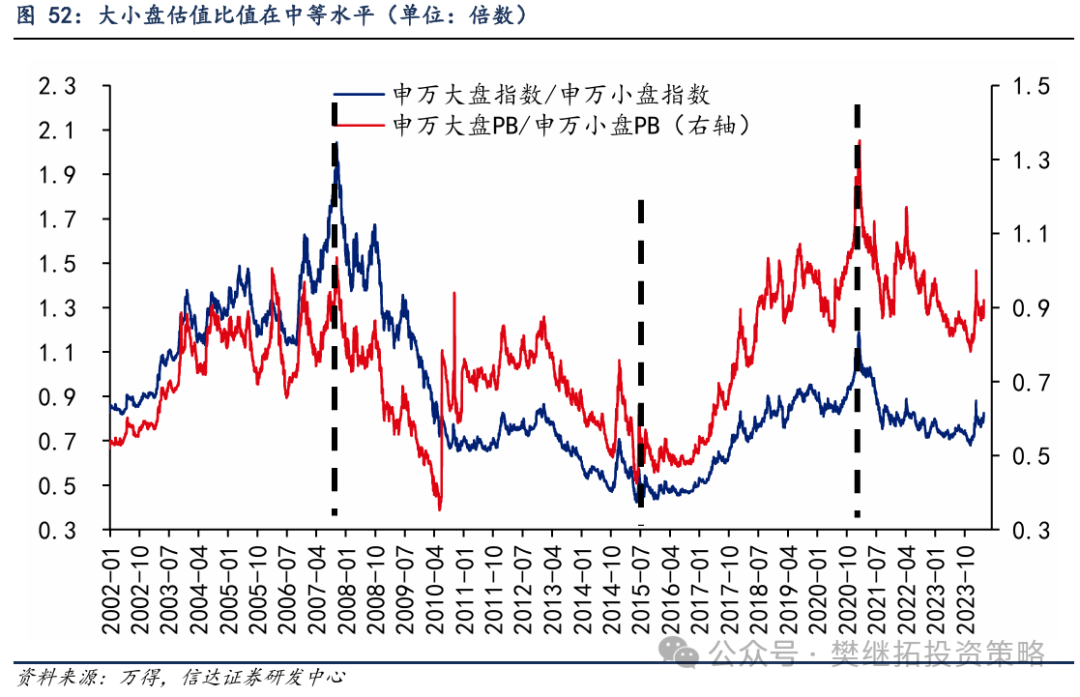

目前大小盘估值比值在中等水平。大小盘风格一旦变化,持续时间往往会比较长。2002-2007年大盘风格持续5年,2008-2016年中小盘风格持续8年,2017-2021年大盘风格持续5年。最终会让大盘PB/小盘PB从一个极值到达另一个极值。2023年12月中旬以来,市场风格波动较剧烈,目前申万大盘PB/申万小盘PB回到了历史中位数的水平。长期来看小盘股还可能有估值提升空间。

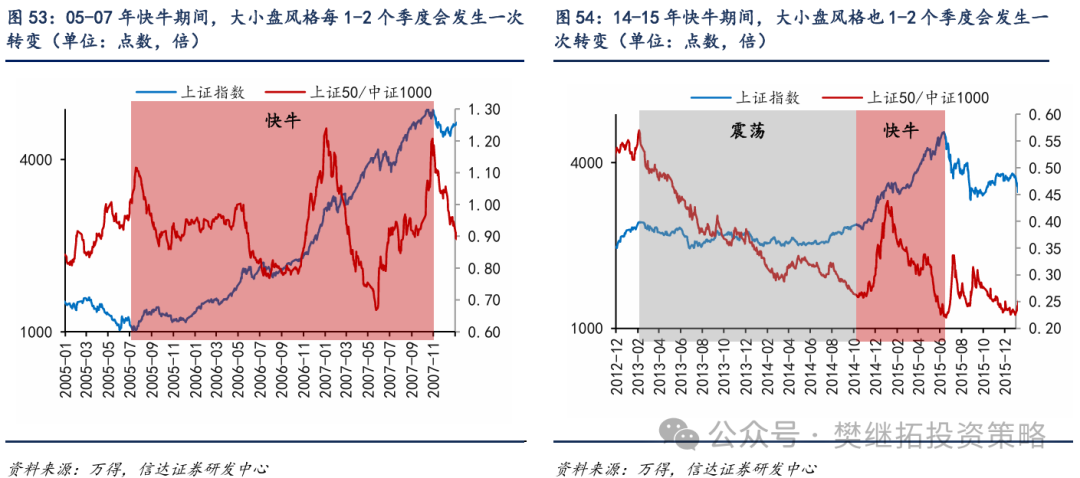

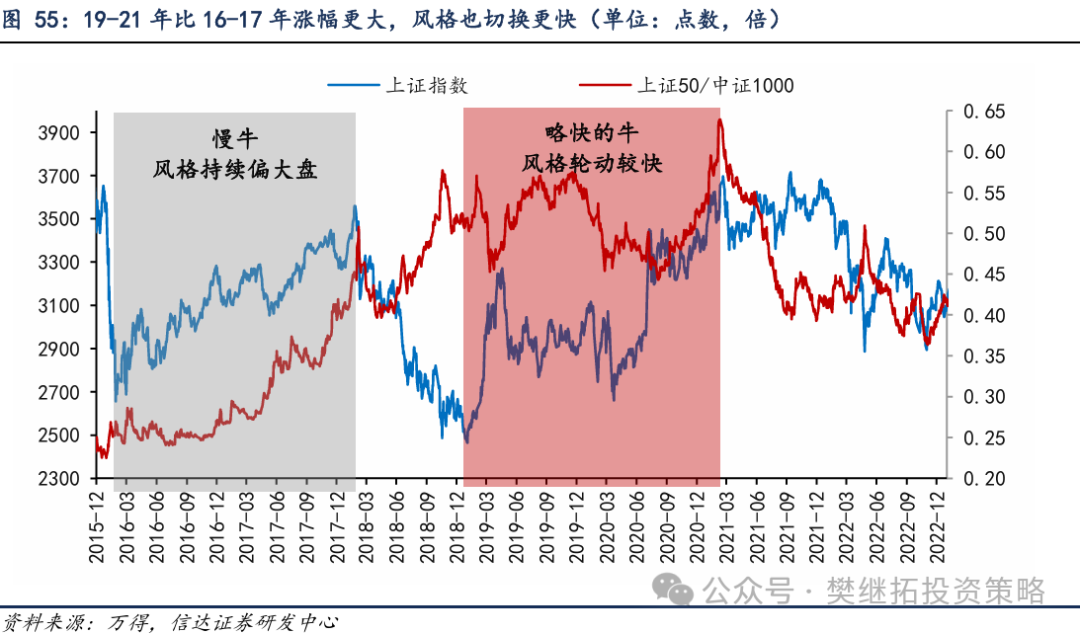

如果市场是快牛,大小盘风格往往会大开大合式轮动。还有一个有意思的规律,历史上股市如果是震荡市或慢牛,大小盘风格容易长时间维持一个固定的风格,但如果是快牛,则风格往往容易大开大合式轮动。2000年以来,级别最大的两次牛市分别是2005-2007年和2014年下半年-2015年中,这两次快牛期间每1-2个季度会发生一次大小盘风格的较大转变,波动性很大。2013-2015年投资者印象中的小盘股牛市,小盘股的超额收益主要产生于2013-2014年中的指数震荡期,而不是指数加速上涨的2014年Q4-2015年中。2014年Q4大盘股有很强的超额收益,之后是2015年上半年小盘股持续很强。整体来看2014年中-2015年中,小盘股有超额收益,但超额收益幅度远小于2013年。

2016年之后的两次牛市,指数涨幅相对较小,而且都是大盘股牛市,如果对比来看2019-2021年牛市比2016-2017年更快。但从超额收益来看,2016-2017年大盘股的超额收益大于2019-2021。2019-2021年牛市中,大小盘风格也呈现出每1-2个季度切换一次,单一风格的持续性不强。

之所以会出现牛市越快,大小盘风格通常变化越快的现象。背后的原因可能有两点:(1)如果是慢牛或震荡市,积极买入的力量,可能只有某一类投资者,但如果是快牛,只靠某一类投资者是不够的,需要机构、个人、游资等均有资金流入,阶段性可能会出现时间和力度上的错位,导致偏向某一风格1-2个季度,但整体上是轮动式的风格。(2)越快的牛市,估值的波动越大,盈利的影响越小。慢牛风格之间的差异可能来自业绩,快牛风格之间的差异很大一部分来自估值。而估值的波动性天然比盈利更大,由此导致,牛市越快,大小盘风格变化越快。

2

行业配置:底部反转第一波领涨的板块不一定代表牛市最强赛道

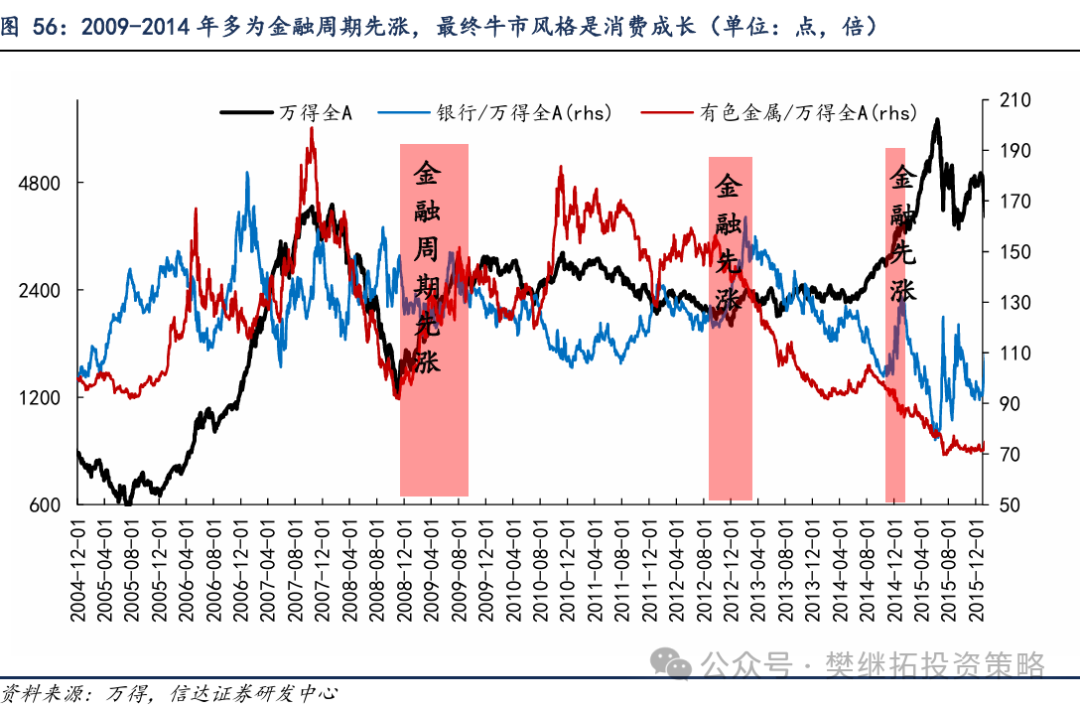

2.1 2009-2014年:第一波上涨多为金融周期领涨,牛市风格反而多为消费成长

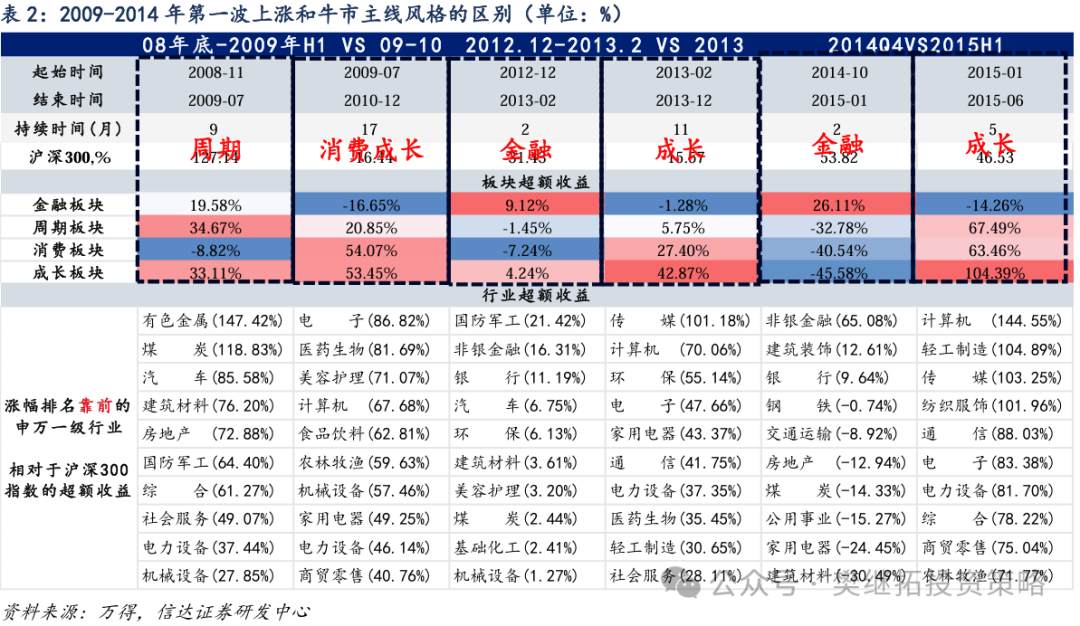

2009-2014年万得全A指数底部反转后第一波上涨阶段,2008年12月-2009年7月为金融周期领涨,2012年Q4、2014年Q4为金融领涨。但后续牛市中领涨的风格反而多为消费或成长板块。2008年11月推出“四万亿”政策扩张内需,适度宽松的货币政策和积极的财政政策驱动下,投资增速率先回升。在市场底部第一波上涨中,最受益于政策的金融和周期板块领涨。但后续随着2009年的扩内需政策转向消费(家电汽车下乡)和制造业(十大产业振兴计划),在2009-2010年的牛市中,表现最强的板块是消费和成长,金融板块表现的一般。

2012年Q4,PMI、社融等部分经济数据开始出现了改善。2012年12月中央经济工作会议提出经济六项任务,稳定市场信心。2012年12月-2013年2月中旬,金融地产整体表现较好。但2013年2月之后随着海内外政策转向收紧,金融板块超额收益开始下行,创业板开始接力上涨,2013年全年TMT在盈利驱动下表现较强。

2014年Q4在央行时隔两年的超预期降息以及对2015年降息的积极表述,催化了金融板块的走强。加上杠杆资金的流入和居民开户热情的提高,证券板块在2014年10月-2015年1月领涨市场。但2015年上半年的牛市中,市场主线围绕TMT展开。金融风格并没有超额收益。

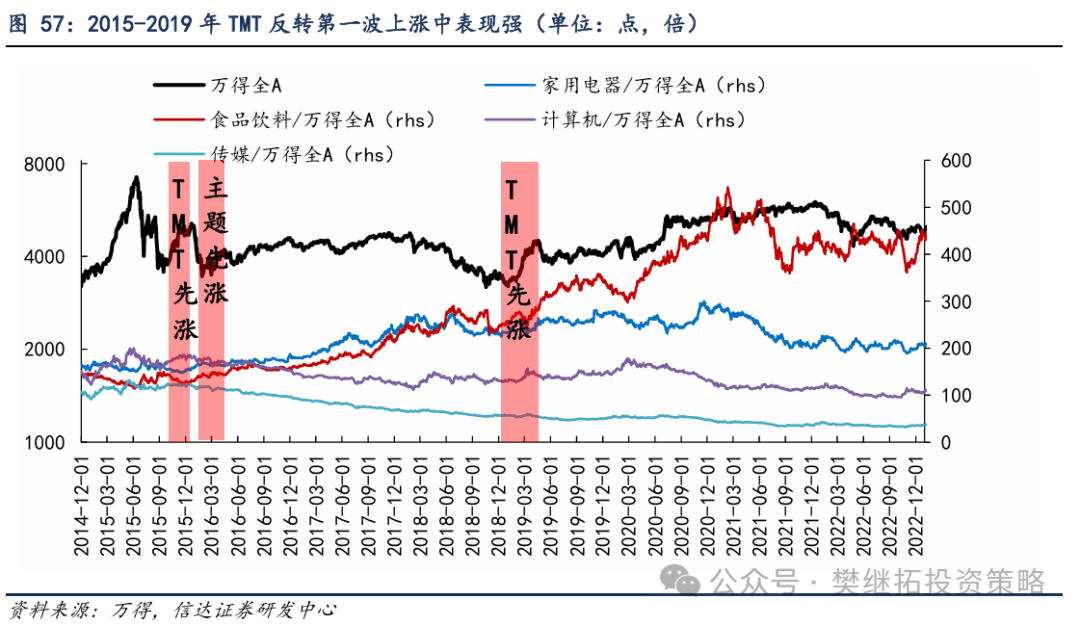

2.2 2015-2019年:第一波上涨TMT均表现强,牛市风格分别是消费牛和新半军

2015-2019年万得全A指数底部反转后第一波上涨阶段,2015年9月中旬-12月,2016年3月-5月,2019年1-4月初,TMT风格或主题板块表现均较强。但是TMT并未演变成后续牛市的主线。2015年9月中旬-12月的反弹中,市场仍然延续了前一轮牛市的风格,TMT和创业板领涨。2016年3月-5月熔断底部后的第一波上涨中,电力设备、电子等成长板块表现也不错。但事后来看,2016-2017年的牛市主线从成长牛切换到消费牛,尤其是TMT在本轮牛市中超额收益较弱。

2019年1-4月初底部反转的第一波上涨中,计算机板块表现也居前,5G、云计算、AI等主题是本轮上涨的主线,但因为业绩没有全面兑现,Q2回撤幅度较大,后续在2020-2021年转变为半导体新能源的牛市。

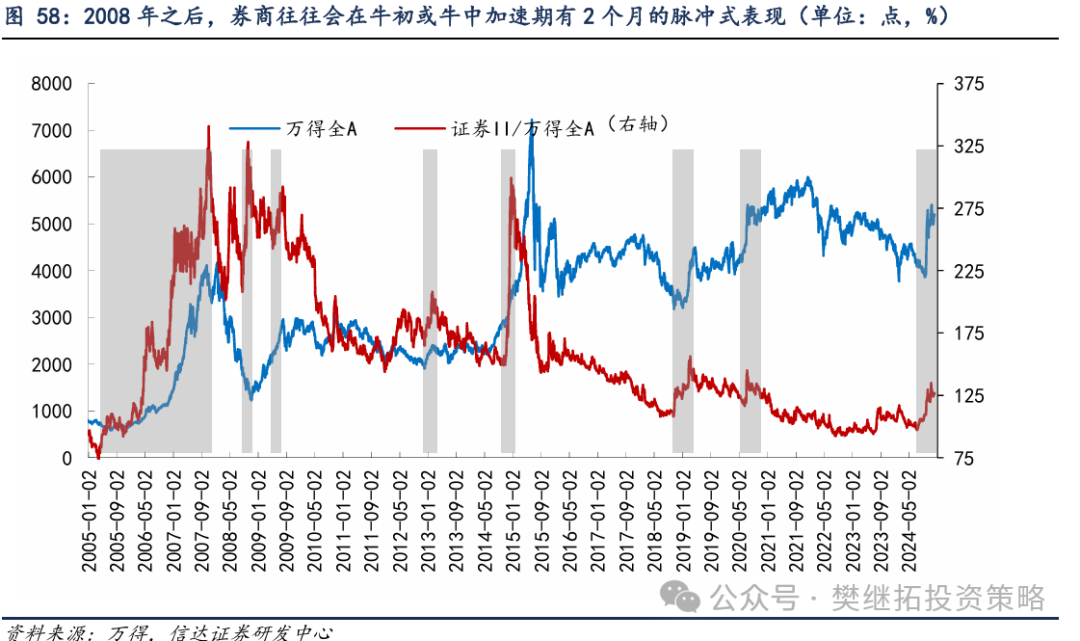

3.3 证券领涨期的风格往往不是牛市最强风格

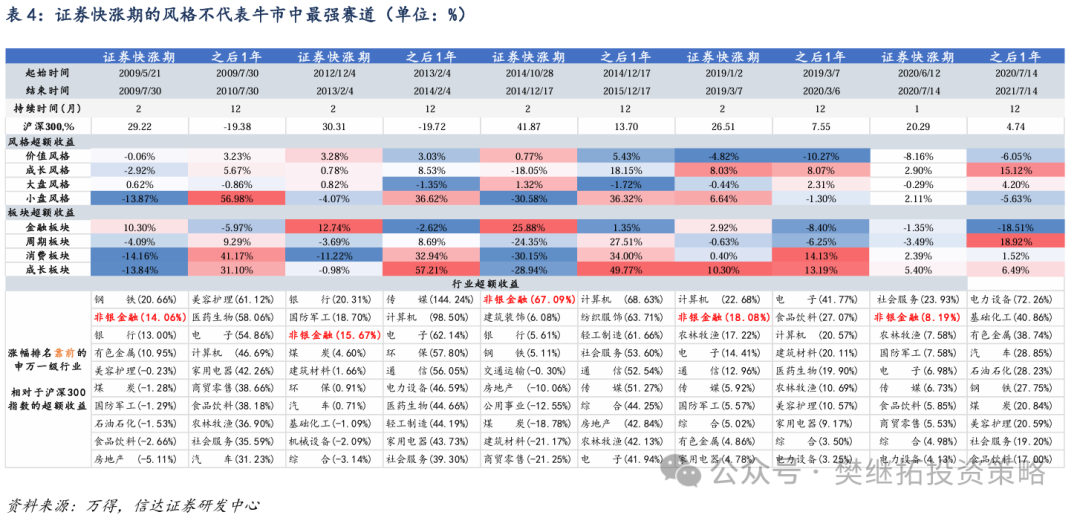

2005-2007年牛市期间,证券全程都有很强的超额收益,但之后的历次牛市,证券主要会在熊转牛初期和牛市中期有两次短暂(2个月左右)的超额收益。2009年牛市,证券在熊市末期的2008年8-9月和速度最快的2009年6-7月有超额收益。2013-2015年的牛市,证券主要在2012年12月-13年1月和2014年11-12月有较强的超额收益。2019-2021年牛市期间,证券主要在2019年Q1和2020年6-7月有较强的超额收益,这两段也是19-21年指数为数不多的快速上涨期。

证券领涨阶段,很多投资者都会有牛市的感觉。但需要重视的是,证券快涨期的风格大多并不代表后续牛市中最强赛道。比如2009年6-7月,证券领涨(涨幅榜第二),市场整体风格偏金融周期、大盘价值,但随后的1年,市场的最强风格反而变成了消费成长、小盘成长。2012年12月-13年1月,证券领涨(涨幅榜第三),市场整体风格偏大盘价值、金融,但随后的1年,市场的最强风格反而变成了小盘成长。2014年11-12月,证券领涨(涨幅榜第一),市场整体风格偏大盘价值、金融,但随后的半年和1年,市场的最强风格反而变成了小盘成长。2019年Q1,证券领涨(涨幅榜第二),市场风格偏大盘成长,随后的1年风格偏小盘成长。2020年6-7月,证券领涨(涨幅榜第二),市场风格偏小盘成长、消费成长,但随后的1年,风格转变为大盘成长、周期成长。

2013-2015年,TMT超额收益在熊牛转折第一波上涨中不强。2013-2015年,最强的产业赛道是TMT,如果观察传媒和计算机超额收益累积的过程,能够看到,2012年12月-2013年1月和2014年11-12月,两个证券领涨的阶段,TMT的超额收益均表现一般。TMT的超额收益主要产生于2013年Q2-2014年Q1和2015年上半年。背后的原因可能是,证券领涨的阶段,主要是宏观预期和流动性环境快速改善的阶段,投资者有牛市买券商的偏好,但还没有牛市买TMT的偏好,TMT的超额收益更多是靠移动互联网产业和并购重组的推进,更依赖产业发展,所以证券领涨期,TMT反而很弱。

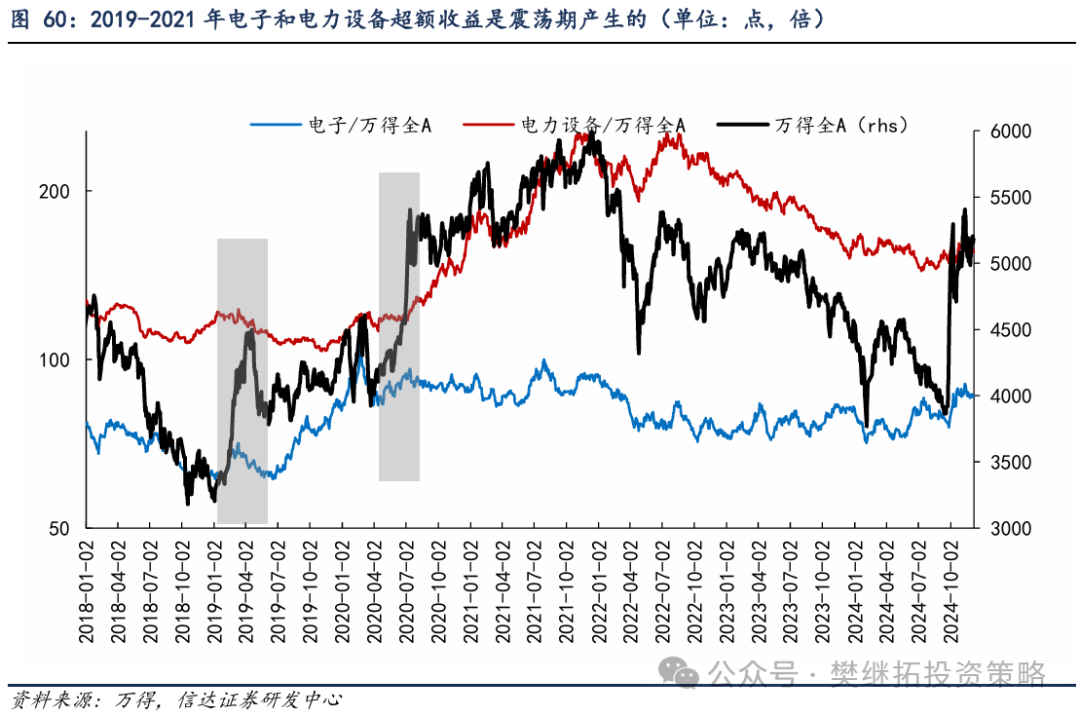

2019-2021年电子和电力设备大部分超额收益是震荡期产生的。同样,2019-2021年,最强的产业赛道是半导体和新能源(一级行业以电子和电力设备代替),如果超额收益累积的过程,能够看到,2019年Q1和2020年6-7月,两个证券领涨的阶段,电子均有小幅超额收益,而电力设备在2019年Q1跑输市场,而2020年有小幅超额收益。电子行业2019-2021年的超额收益,主要产生于2019年7月-2020年3月,电力设备2019-2021年的超额收益,主要产生于2020年7月-2021年12月,这两个阶段指数上涨的速度均很慢,甚至可以说是震荡为主。

3

牛市三阶段的板块表现

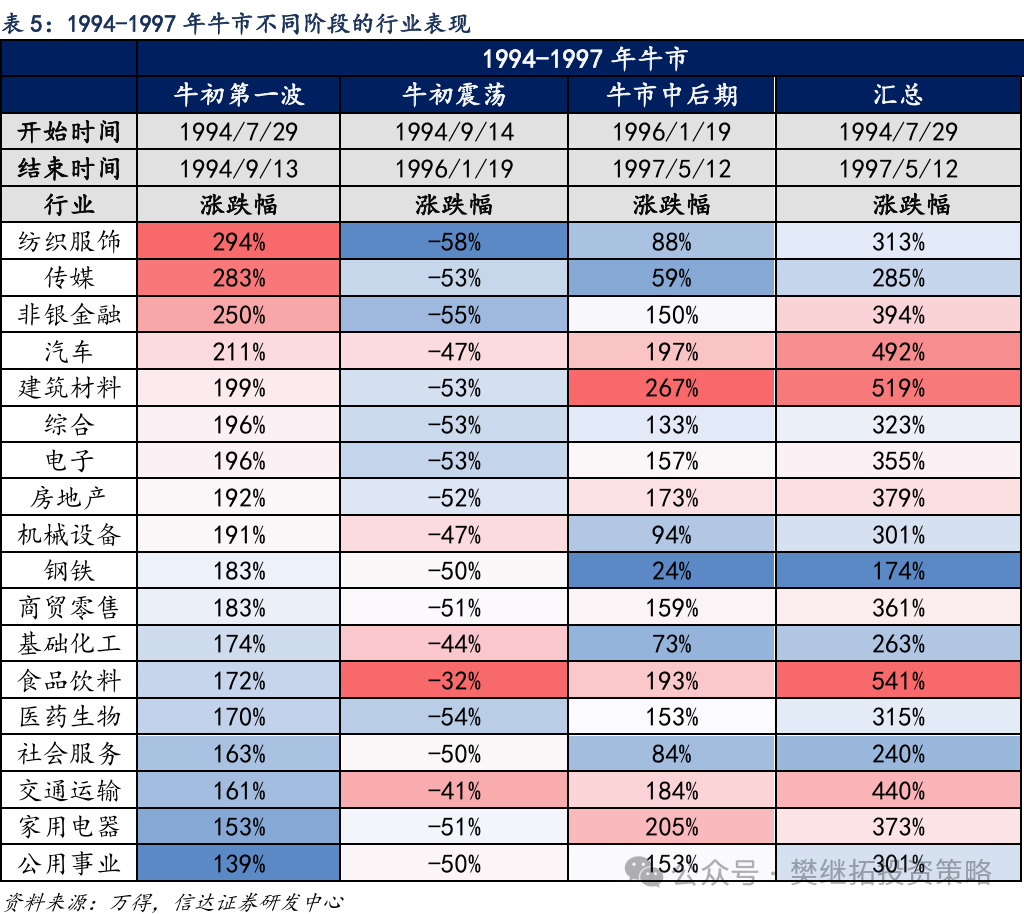

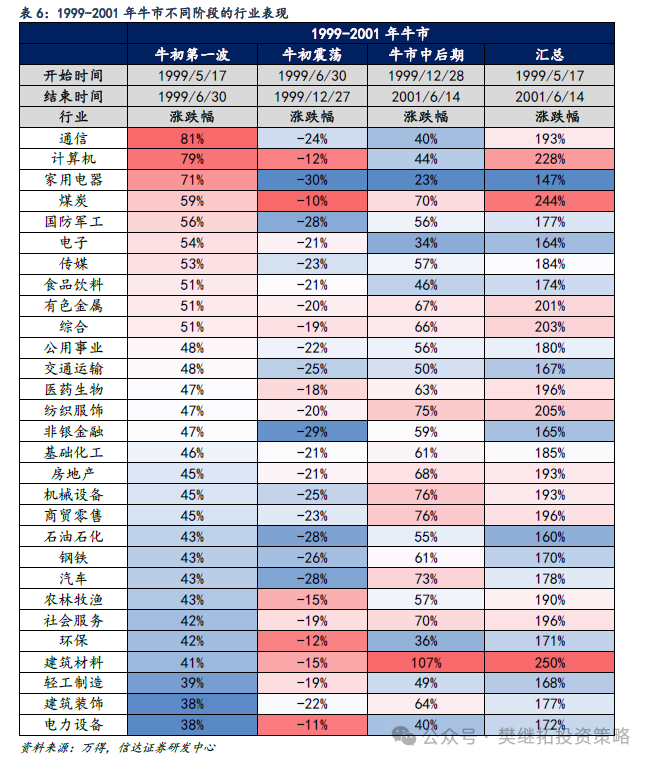

牛市三阶段风格复盘:1994-1997和1999-2001。1994年8-9月牛市初期,市场快涨2个月。期间涨跌幅中位数最高的行业是纺织服饰、传媒、非银金融。但在1994年9月-1996年1月期间,指数震荡小幅下行,在熊市结束后第一波上涨中表现强的纺织服饰、传媒均表现靠后。而相对抗跌的板块包括食品饮料、交通运输、基础化工等,这些板块在指数反转第一波上涨时期弹性小,但基本面更受益于高速增长的经济和相对紧缺的供给,业绩压力相对小。此后在1996年1月-1997年5月牛市主升浪阶段,表现最强的板块是建筑材料(基本面受益于房地产市场发展,部分公司有主题行情)和家电(龙头公司发起价格战开始抢占市场份额)。

1999年5-6月牛市初期,科技成长表现较强,主要受益于国务院加强科技创新,发展高科技政策扶持。家电是1996-1997年牛市中表现较强的板块,在牛市初期表现也较好。煤炭行业这一阶段成份股较少,多为主题行情。在1999年6月-1999年12月指数半年的震荡期间,除了煤炭仍表现较强外,前期涨幅靠后的电力设备、建材、造纸、农林牧渔均表现得相对抗跌。医药生物受益于竞争格局好转,业绩增长稳定,在本轮指数震荡期也相对抗跌。而调整幅度较大的行业包括前期涨幅较高的家用电器、非银金融,钢铁、汽车、石油石化、交通运输等受产能过剩、价格战等因素影响业绩承压的行业,在震荡期表现也偏弱。在1999年12月底-2001年6月牛市主升浪阶段,表现最强的板块是建材、机械设备、纺织服饰、煤炭等,整体来看这些板块截至2001年Q2业绩兑现大多居前。其中有基本面复苏的影响,部分板块也有并购重组推升利润的影响。业绩承压的家电在慢牛阶段表现持续偏弱。

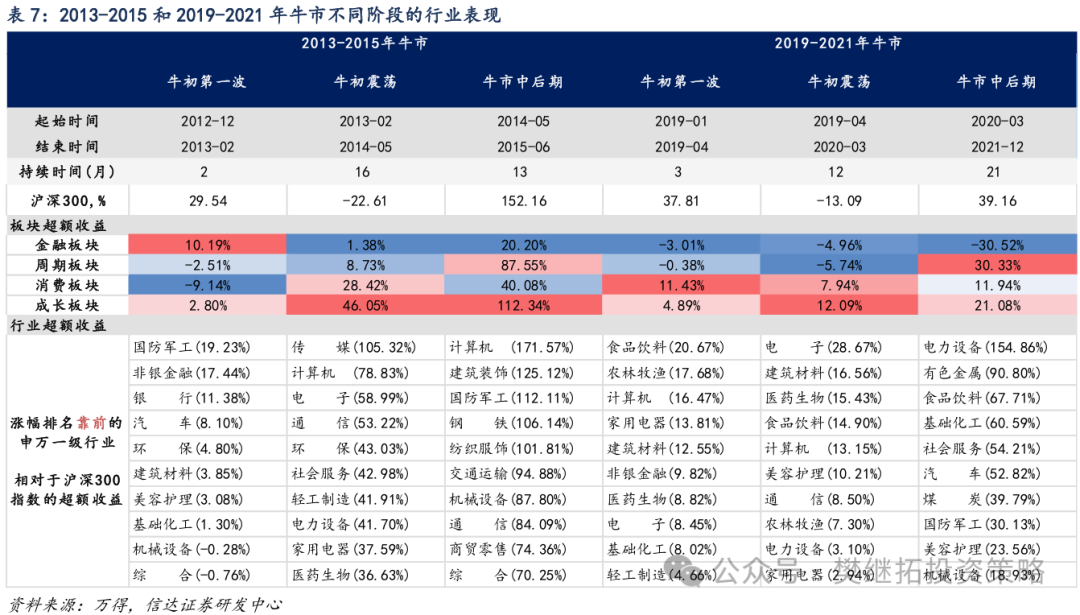

牛市三阶段风格复盘:2013-2015和2019-2021年。2012年12月-2013年2月市场刚企稳的第一波上涨中,市场中投资者仍然基于2005-2010年的经验,基于宏观经济周期复苏的逻辑来布局,这一阶段最强的板块银行、非银、汽车、建材,都是2006-2007年和2009年牛市领涨板块。但实际上这一阶段GDP增速中枢已经开始下行,2013年经济是弱复苏。2013年2月-2014年5月指数震荡期,金融、建材等前期领涨的板块均出现下跌,而具备新的产业逻辑(下游应用创新落地),业绩兑现较快的TMT在这一阶段涨幅大幅超过金融、周期类板块。同时也成为2014年5月-2015年6月牛市中后期的最强主线之一。

2019年1月-4月初熊市结束后的第一波上涨中,市场上涨的主要驱动力是政策宽松和社融超预期,投资者优先考虑的仍然是2013-2017年牛市中重要的赛道,这一阶段表现最强的板块是ROE高且稳定的必选消费(白酒、医药)、高成长性的TMT(通信、计算机)以及证券。但是2019年Q2开始,市场逐渐发现TMT各行业的利润增速抬升主要受基数和季节性的影响。2019年下半年只有电子利润增速开始逐渐兑现,ROE也有抬升。2019年4月到2020年3月的市场震荡期,TMT开始明显分化,业绩兑现强的半导体大幅领涨,业绩兑现弱的传媒即开始走弱。计算机、通信在震荡期还能维持小幅的超额收益,但到了牛市中后期也开始持续走弱。另外一个2019年下半年ROE快速抬升的行业是新能源,新能源在2019年4月-2020年3月震荡期即开始小幅走强,到2020年3月-2021年12月牛市中后期大幅走强。

整体来看,我们认为未来牛市主线可能基于新赛道、新逻辑展开。可能的主线有:

(1)新赛道新逻辑:AI(人工智能新的产业逻辑可能形成0-1的突破)、军工(自主可控)。

(2)老赛道新逻辑:企业的分红能力、经营稳定性可能成为新一轮牛市估值方法中新的重要因素。高ROE、高分红(现金流充裕)、高股息的板块可能受益,包括家电、传媒互联网、上游周期等。

(3)年度基本面受政策驱动边际变化较大的行业:房地产受益于政策驱动下风险缓和;破净个股受益于国央企市值管理实践。

风险因素:宏观经济下行风险;房地产市场下行风险;稳增长政策不及预期风险;海外流动性及地缘政治风险;历史数据不代表未来。

本报告完整版请参考信达策略团队发表的研报全文。

本文源自报告:《政策>流动性>盈利——2025年度策略》

报告发布时间:2024年12月12日

发布报告机构:信达证券研究开发中心

报告作者:樊继拓 S1500521060001 ;李畅 S1500523070001

特别声明

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)