来源:IPO日报

曾经的“中国轴承第一股”如今要资产“大换血”?

近期,宝塔实业股份有限公司(下称“宝塔实业”)关于重大资产置换及发行股份购买资产并募集配套资金申请文件已获得深交所受理。若此次资产重组成功后,宝塔实业的主业将大变更。

一举翻盘的机遇和风险并存。

踏入新兴的新能源赛道或为宝塔实业带来新的增长引擎,但标的公司下滑的毛利率、高企的资产负债率也为业绩增长带来了一丝不确定性。

01

业务转向

据宝塔实业10月30日披露的报告书,公司拟将除保留资产以外的全部资产负债作为置出资产,与控股股东间接持有的宁夏电投新能源(下称“电投新能源”)有限公司100%股权即置入资产的等值部分进行置换。置入资产交易对价为10.71亿元,置出资产交易对价为5.47亿元,差额部分由上市公司发行股份向交易对方购买。

置出资产具体来看,宝塔实业拟将除保留货币资金、其他流动资产(待抵扣进项税)、长期股权投资(桂林海威75%股权、北京西轴销售45%股权)、其他权益工具投资(西北亚奥16%股权)、无形资产(柴油机土地)以外的全部资产负债作为置出资产。

置出资产中主要为从事轴承业务的相关资产,“大换血”后,宝塔实业业务范围、产业链布局以及业绩预测等方面将焕然一新。

宝塔实业“剥离”主业的决心异常坚定。

据悉,宝塔实业前身可追溯到1965年成立的西北轴承厂,主要从事轴承、船舶电器的生产与销售,从事的为传统工业。1996年4月,宝塔实业经过改制上市,是我国轴承行业第一家上市公司。宝塔实业在轴承行业的营收连续多年占总营收比例超六成。

而标的公司电投新能源主要从事风力、光伏及储能电站业务,主要产品为电力,主要客户为国家电网宁夏。

此次资产重组成功后,宝塔实业的主营业务变更为风力、光伏及储能电站的投资开发和运营,以及船舶电器的生产与销售。

02

“ST边缘”

业务转向或为不得己之举。

2024年前三季度,宝塔实业增收不增利:公司实现营业收入1.91亿元,同比增长4.09%;归母净利润为-0.59亿元,亏损同比扩大。其中,第三季度归母净利润同比下降42.54%。

而据《深圳证券交易所股票上市规则》(2024年修订),*ST的实施条件为“最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于3亿元”。

以前三季度的表现情况看,2024年,宝塔实业再度被“*ST”的可能性较高。

据报告书,2021年—2023年,宝塔实业的营业利润为-1.78亿元、-0.92亿元及-1.63亿元。

事实上,据公开数据,自2008年以来,宝塔实业的扣非净利润已连续16年亏损。

宝塔实业此前两度“披星戴帽”。

其保壳之战,靠各种营业外收入,包括核销多年挂账无需支付的款项、政府补助、债务重组利得等扳正利润。

2017年,宝塔实业靠收购桂林海威船舶电器有限公司及获得一笔1475万元的诉讼赔偿款等实现保壳。

2020年,宝塔实业被债权人申请破产重整,当年底,宁夏国资出手保壳,入局成为公司新的实际控制人,公司由民营控股变为国有控股。

03

标的资产负债率超70%

据悉,标的公司电投新能源是宁夏回族自治区唯一的自治区级国资风电、光伏及储能新能源产业平台。报告书显示,2022年及2023年,电投新能源的营业收入和净利润合计分别约10.36亿元、2.57亿元。截至2024年7月末,电投新能源资产总额42.26亿元,负债总额32.97亿元,所有者权益合计9.29亿元。

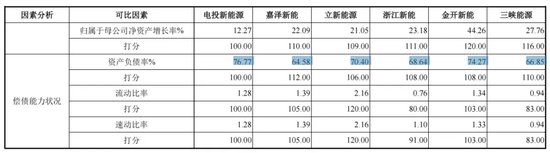

事实上,新能源发电行业属于资本密集型行业,报告期各期末,标的公司合并资产负债率分别为77.39%、79.19%和 78.02%,处于较高水平。

以近三年平均值与同行可比公司相比较,电投新能源的资产负债率均高于同行可比公司。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)