本报(chinatimes.net.cn)记者于娜 见习记者 蒋力 北京报道

在民营眼科医疗机构的规模化之路上,越来越多后来者开始走上“老大哥”爱尔眼科的老路:并购扩张。

12月6日,辽宁何氏眼科医院集团股份有限公司(下称“何氏眼科”)发布投资者关系活动记录表,记录了当天进行的调研活动。对于机构投资者提出的“在产业投资并购业务方面的拓展计划”问题,何氏眼科表示:“公司在扩张的模式上也在不断探索,会利用内生增长和投资并购相结合的模式进行布局和扩张。”

与同行可比公司积极通过收并购扩张不同,何氏眼科一直以来坚持通过自建的形式扩大业务规模。当然这期间不乏争议和质疑声,自2022年3月上市以来,在投资者关系互动平台不断有投资者隔空喊话何氏眼科,希望公司能够复制“爱尔模式”,考虑设立产业并购基金,主动开展并购重组。

(投资者提问何氏眼科。来源:全景网)

(投资者提问何氏眼科。来源:全景网)如今,这块“最硬的骨头”也不得不向现实低头。在连续两个季度出现亏损后,何氏眼科不仅话锋一变,对并购表现出积极态度,还于近期出资2.4亿元设立投资并购基金,真金白银投入并购扩张。但是,简单复制“爱尔模式”能否帮助何氏眼科有效提振业绩并实现稳健增长,或许仍要打上问号。

关于是什么原因促成了这次转变等问题,《华夏时报》记者联系采访何氏眼科,截至发稿未收到回复。中国投资协会上市公司投资专业委员会副会长支培元对《华夏时报》记者表示:“对于业绩承压的何氏眼科而言,并购扩张是一把双刃剑。它可能带来即时的收入与利润增长,但也伴随着整合风险、债务负担及管理难题。”

深陷增长困局

今年以来,民营眼科医疗机构的整体增速放缓,行业分化进一步加剧。

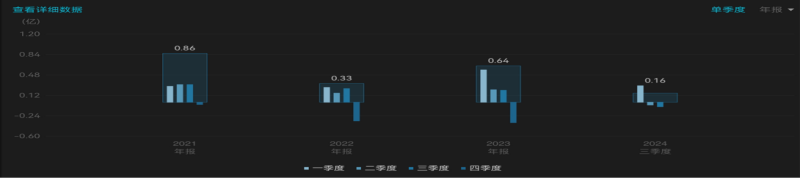

2024年度三季报显示,何氏眼科第三季度营收2.80亿元,同比下滑13.32%,归母净利润为-768.85万元,大幅下滑136.5%,交出了上市以来的“最差”成绩单。

不仅如此,这是何氏眼科连续第二个季度出现亏损。考虑到四季度往往是眼科行业的淡季,2021年—2023年何氏眼科四季度净利润皆为负,分别亏损350.45万元、3252.84万元、3585.90万元,何氏眼科2024年或将出现首次年度亏损。

(何氏眼科2021年—2023年,2024年前三季度归母净利润。来源:Wind)

(何氏眼科2021年—2023年,2024年前三季度归母净利润。来源:Wind)对于2024年前三季度净利润的下滑,何氏眼科归因为报告期内收入下降,导致毛利下降;多渠道开拓市场,导致销售费用较上年同期增加;以及公司数字化、研发投入费用较上年同期增加。

然而,“多渠道开拓市场”并没有带来直观的业绩回报,反而进一步拉大了与同行的差距。

对比来看,在A股上市眼科医疗机构中,爱尔眼科、华厦眼科、普瑞眼科、何氏眼科在2024年前三季度的营收分别为163.02亿元、31.82亿元、21.37亿元、8.65亿元,同比增长1.58%、2.55%、-1.36%、-8.4%;归母净利润依次为34.52亿元、4.21亿元、0.16亿元、0.16亿元,同比增长8.5%、-24.49%、-95.01%、-83.53%。

可谓“逆水行舟,不进则退”,随着何氏眼科与同行可比公司的差距越来越大,“老四”的帽子何时能够摘掉也将遥遥无期。

扩张之路漫漫

过去十年,爱尔眼科用业绩证明了民营眼科医院想要做大做强,并购扩张确实是最快捷的方式。

2014年,爱尔眼科推出“合伙人计划”并启动并购基金模式加快扩张速度。在此之前,爱尔眼科自建孵化的速度在每年6家左右,而近五年来,爱尔眼科上市公司旗下眼科医疗机构数量已从2019年的170家增长至2023年的439家。截至2024年上半年,这一数字进一步来到了513家。相应地,爱尔眼科营收规模连年攀升,从2014年的24.02亿元增长至2023年的203.67亿元。

与此同时,2023年以来,华厦眼科、普瑞眼科也在积极通过收并购扩张。例如,普瑞眼科于2023年1月宣布完成对东莞光明眼科医院的控股;华厦眼科于今年5月宣布完成收购成都爱迪眼科医院等四家眼科医院。

反观何氏眼科,其扩张策略一直以来非常谨慎,扩张进展缓慢。本报记者查阅投资者关系互动平台,2022年上市以来的长时间内,对于投资者关于“并购”“设立产业并购基金”的提问和建议,何氏眼科的回复都是“公司会根据战略发展规划,来采取相应的扩张模式”“公司会勤勉尽责审慎的推进外延拓展业务”。

根据2024年半年报,截至今年6月30日,何氏眼科的医疗机构数量为123家,已被华厦眼科(126家)超越。

对于何氏眼科长期以来通过自建形式扩张,支培元认为,自建模式虽能保证企业文化与服务标准的高度一致,有利于品牌长期建设,但初期投入大、回报周期长,面对激烈的市场竞争,速度与灵活性不足。

在谨慎的扩张策略下,何氏眼科的业务长期被“困”在区域内。2021—2023年,辽宁省内的收入占比分别高达97.61%、95.71、94.8%。

市场人士认为,单一区域市场依赖使得业务发展受到地域限制,抗风险能力较弱,容易受到当地政策变化的冲击。例如,何氏眼科在8月30日回答机构投资者提问时提及,今年上半年白内障业务收入下滑,主要是因为晶体集采与DRG/DIP控费导致业务单价出现一定程度下降,导致“压缩相关手术业务的利润空间”。

据悉,辽宁省在今年5月25日开始执行人工晶体等7类耗材集采中选结果,这直接对何氏眼科的业绩产生了较大影响。

复制“爱尔模式”

业绩承压下,何氏眼科终于“听劝”,开始寻求突破。

与爱尔眼科的扩张模式相同,何氏眼科也选择了设立并购基金的方式进行扩张。这一模式的独特之处在于,可以先通过并购基金对收购的眼科医院进行培育,以提升标的的盈利能力,再根据这些医院的财务情况适时由上市公司完成收购实现并表。

9月26日,何氏眼科宣布作为有限合伙人出资2225万元参与投资设立的沈阳眼康英才投资基金合伙企业(有限合伙)完成备案;10月29日,何氏眼科又发布公告,公司拟作为有限合伙人出资2.4亿元,参与投资设立招华(贵州)健康科技产业发展基金合伙企业(有限合伙)。

对于上述两次参与设立产业基金的动作,何氏眼科均表示,是为充分利用专业投资机构在投资并购领域的广泛布局及资源整合能力,促进公司未来发展。

关于并购的目标数量和未来计划,何氏眼科没有披露具体信息。本报记者就此等问题致函何氏眼科证券部,截至发稿未收到回复。

何氏眼科4月29日回答投资者相关提问时表示:“并购项目需要与公司发展的整体战略相匹配,在财务、法律等方面符合上市公司的要求,同时还需要有合理的价格,符合这些条件的企业都是公司并购标的。”

事实上,华厦眼科也在积极通过设立并购基金的模式进行扩张。对于并购计划,华厦眼科则非常坦诚,在8月30日的投资者关系活动上,华厦眼科宣布将在未来5年按照已经选定的24个省(直辖市)作为重点投资区域,重点布局其中人口相对较多、经济和消费能力较强的120个城市;未来5年计划新建和并购医院120—150家,每年计划落地20—30家;连锁视光中心保持募投项目200家的计划。

在支培元看来,“爱尔模式”核心在于规模化运营与专业化管理的有效结合,既能快速占领市场,又能确保服务质量与品牌形象的一致性。对于何氏眼科来说,复制“爱尔模式”体现了其寻求突破瓶颈、追求快速发展的一面。但是在并购过程中,若要有效提振业绩并实现稳健增长,文化融合、财务健康、市场定位、监管合规等方面都是影响因素。

例如,在快速扩增的过程中,如何保持原有眼科医疗机构与自身的文化一致性,避免服务水平下滑;如何做好并购资金来源与后期负债的管理,谨防过度杠杆化等等。

“成功复制并不意味着简单的效仿,还需综合考虑自身优势、市场环境及风险管理能力。”支培元说道,建议何氏眼科在扩张过程中,不仅要关注短期效益,更要着眼于长远规划;同时,重视人才培养与激励机制,确保并购后的企业文化融合与团队稳定,为长期繁荣奠定坚实基础。

见习编辑:姜雨晴 主编:陈岩鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)