21世纪经济报道记者 唐婧 北京报道

11月21日,中金金融认证中心有限公司(CFCA)在“第二十届数字金融联合宣传年智享2024特别活动”上发布了《2024中国数字银行调查报告》(下称《报告》),报告解读由零售数字银行篇、企业数字银行篇和发展研究洞察篇三部分组成。

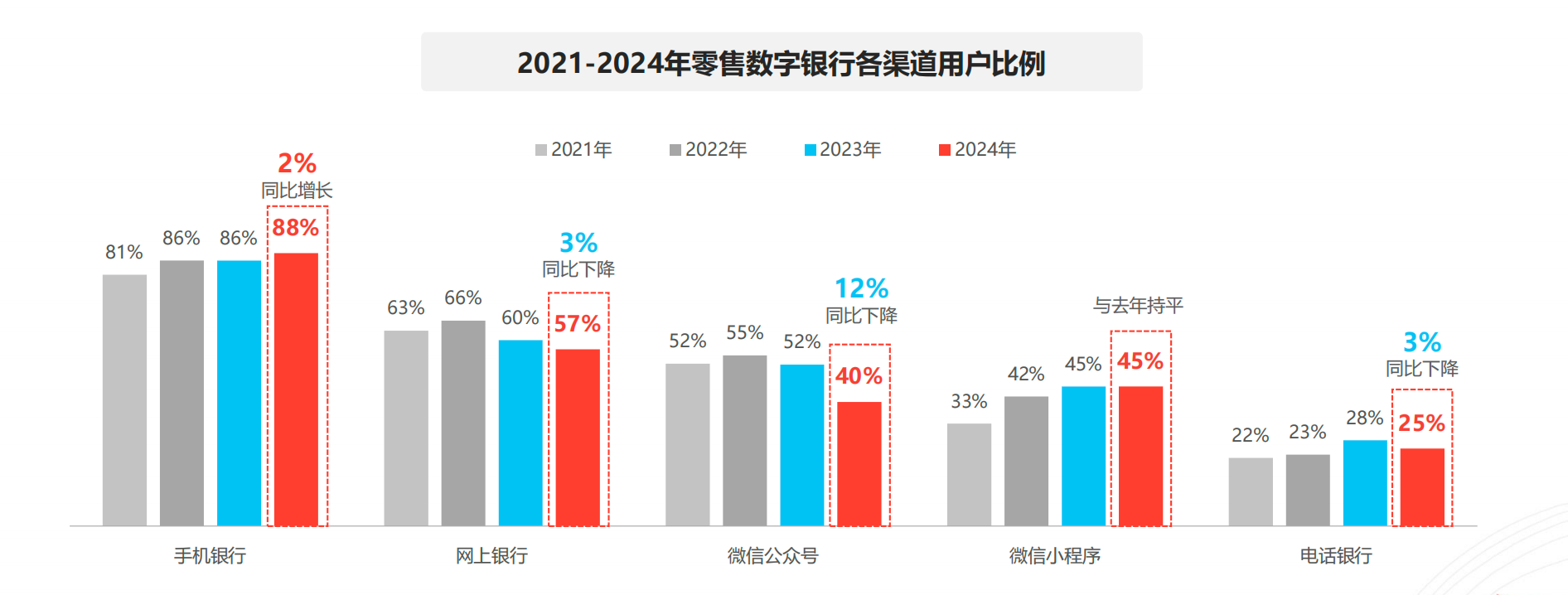

在零售数字银行篇中,数据显示,至2024年,个人手机银行用户使用比例已达到88%,相比去年增长了2个百分点。手机银行已成为向客户提供金融服务的主导渠道。

《报告》认为,用户对手机银行的认知与定位发生了深刻变迁,超七成用户已将手机银行视为一个集多种便民服务于一身的综合服务中心,而不再仅仅是一个传统的金融业务办理工具。这一比例与去年相比,显著增长了10.4个百分点,表明用户对手机银行服务生活化的高度认可与依赖。调查显示,个人手机银行核心功能依旧聚焦于账户查询、生活缴费及转账汇款三大关键领域。

然而,投资理财功能的热度明显降温,占比骤降10.4个百分点。《报告》分析,这一变化或可归因于用户投资心态趋于保守,以及对市场环境变化的敏锐感知。市场波动与收益率下滑等外部因素,共同促成了用户对手机银行投资理财活动兴趣的减退,转而寻求其他投资渠道。

使用手机银行,首要挑战是系统加载迟缓与卡顿。同时,系统不稳定,如频繁闪退,也影响了用户操作的连贯性。《报告》显示,与去年相比,各项痛点占比均呈现下降趋势,尤其是手机银行APP内存占用大的问题得到了很大改善。

据了解,本次活动由中金金融认证中心有限公司(CFCA)、数字金融联合宣传年、中国电子银行网主办。中金金融认证中心有限公司(CFCA)是由中国人民银行于1998年牵头组建,经国家信息安全管理机构批准成立的权威电子认证机构。

《报告》融合了在线问卷调查、典型用户深访以及大数据分析等多元化研究方法,旨在深入剖析用户对于手机银行、网上银行、电话银行、微信公众号及小程序等数字银行渠道的使用行为、使用态度及体验感受。

企业手机银行用户比例快速增长

在企业数字银行篇中,《报告》显示,企业网银用户比例保持稳定,企业手机银行用户比例持续快速增长。具体来看, 企业网银用户比例已经连续3年处于93.0%附近;微型、小型、中大型企业开通企业网银的比例分别为90.3%、97.3%和95.9%。 “企业规模小”已上升为企业未开通企业网银的最主要原因。

企业手机银行用户比例相比2023年增加14.8个百分点,小型和中大型企业的企业手机银行用户比例增长速度相比微型企业更快。“认为网银已可满足所有需求”是企业未开通企业手机银行的最主要原因。

《报告》还称,企业手机银行用户活性提升,企业网银高频用户比例持续下降。一方面,受移动端渠道影响,企业网银高频用户占比持续下降,单次使用时长有所增加;另一方面,企业手机银行使用频率有所提升,单次使用时长显著增加,均反映企业手机银行用户活性提升。

从具体数据来看,移动端渠道登录快捷,企业查询类高频业务逐渐转向移动端渠道,导致企业网银高频用户(工作日每天1次及以上)占比持续下降,从2022年的38.1%下降到2024年的17.0%,下降21.1个百分点。

与此同时,企业用户使用企业手机银行的频率较2023年有所提升。单次使用企业手机银行的时长在10分钟(含)-30分钟、30分钟(含)-1个小时的比例相比2023年分别增加了10.5和7.8个百分点,企业手机银行单次使用时长显著增加。

针对企业手机银行和企业网银这两大企业数字银行渠道,《报告》指出,企业用户认为的重点提升需求前五项排名完全一致,依次是:资费优惠、交易审批及时通知、安全性、易用性、条款透明度。

其中,企业用户认为企业网银应重点提升“功能简单使用快捷高效”的比例相比2023年提升了9.7个百分点,反映企业用户越来越重视企业网银的易用性。同时,对重点提升企业手机银行条款透明度的需求排名大幅提升。企业用户认为企业手机银行应重点提升“服务条款和收费标准公开透明”的比例相比2023年提升了18.4个百分点。

《报告》还强调,企业数字银行重点创新方向聚焦在提升企业银企业务效率。具体来看,2024年企业用户对于数字银行创新需求度排名最高的三个方向是:“企业财务系统与企业网银数据对接,实现转账和报表的自动化”“符合企业财务流程的转账审核设置”“人工智能辅助转账制单审核,提高效率避免出错”。

数字银行建设需要关注五大要素

在发展研究洞察篇中,《报告》指出,通过调研发现,在数字银行建设过程中,商业银行需要面临数字化转型和生态开放化两大任务,而数字化转型和生态开放化都需要关注用户、需求、体验、场景、渠道五大要素体系建设。

从用户侧看,数字银行经营进入存量用户竞争时代,充分洞察用户需求并提供个性化服务成为数字银行提升竞争力的关键。通过案例分析,《报告》发现,大部分银行聚焦代发、老年、高净值三类传统基础客户专属化服务,车主、跨境、新市民等客群精细化运营开始受到很多银行青睐。可见,千人千面与分群经营成为数字银行挖掘用户价值的核心策略。

从需求侧看,调研发现,不同年龄层和收入层客群经历的时代、扮演的社会角色不同,代际之间存在对数字银行业务的需求偏好差异性。数字银行通过识别用户关系、渠道分布、消费偏好和营销响应等标签,构建起属人和属地的专属经营体系,数据驱动的服务及运营模式已初见雏形。目前,很多银行为解决数字银行客群差异化经营需求,将AI应用方向重点放在面向市场和客户服务,未来AI成为解决需求差异性的重要工具。

从渠道侧看,调研发现,数字银行移动化进程显著,渠道协同化和平台化成为主流。数字银行的移动化、多渠道化逐渐驱动数字银行渠道策略层面追求多渠道协同化,实现数字银行渠道协调性及内在体验的一致性。多渠道协同依赖前、中、后台数字化建设,又推动数字银行核心渠道平台化发展。

从场景侧看,《报告》认为,数字银行场景建设的价值在于丰富数字银行解决方案、延长数字银行营销链条、沉淀数字银行经营经验。在零售金融方面,成熟度矩阵显示线上原生领域成为数字银行场景布局重心,高品质互联网服务将成为场景新增长极,如音频娱乐、资讯、视频直播等。在产业金融方面,围绕乡村振兴、小微普惠、科创服务三个服务方向是数字银行场景布局的重要主线。

从用户体验看,调研发现,无论是个人手机银行还是企业手机银行都在重视用户体验的提升。超过90%的银行逐渐重视数字化体验和机制建设。表明数字银行应当通过精细运营将专业化服务下沉至更广泛人群,并整合相应资源实现对用户个性化需求的精准响应,优化用户使用体验。

同时,《报告》还公布了数字银行未来的十八个发展趋势。如未来银行将借助体验式引导优化财富、养老、绿色金融服务能力;AI应用将更深入,用户和场景的智慧运营水平将逐渐提升;渠道协同加强,渠道交互将普遍呈现沉浸式发展特征;数字科技有机整合,将促进数字化体验向高智能、高沉浸、高稳定、高效能、高协同方向发展等。

责任编辑:王馨茹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)