熬过黑暗,便是光明!

过去几年,受到下游需求减弱的影响,消费电子行业的日子并不好过,降本压力逐渐传导至设备企业,由此拖累了3C设备企业的业绩。

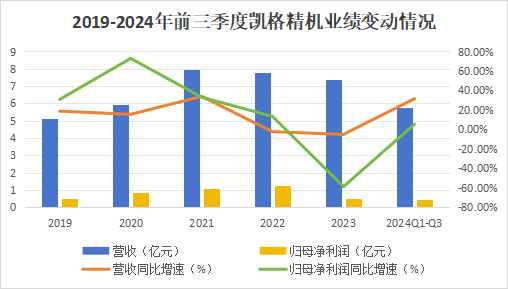

其中电子装联设备代表性企业凯格精机在2023年经历了至暗时刻,营收和归母净利润分别下降5%和58.6%。

不过今年公司终于迎来了转机,在下游客户立讯精密、鹏鼎控股、华为在手订单回暖的情况下,上半年业绩有所恢复。

三季度公司更是呈现加速成长态势,实现营收2.2亿元,同比增长43.9%;实现归母净利润0.17亿元,同比增长143.8%。

2024年前三季度,凯格精机的存货周转天数和应收账款周转天数分别同比减少11.4%和35.9%,合同负债同比增长154%,这为后续的业绩增长提供了确定性。

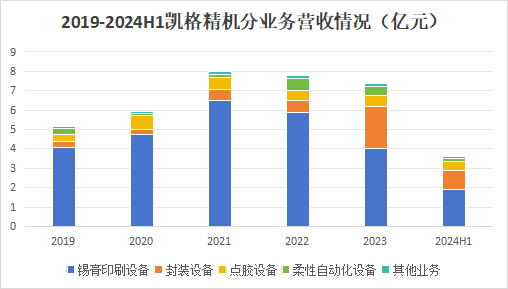

拆分公司产品结构后可以发现凯格精机的产品可以分为两大类:

一类是电子装联设备,包括锡膏印刷设备、点胶设备和柔性自动化设备,另一类是用于LED及半导体封装环节中固晶工序的封装设备。

可以说,电子装联设备产品是公司发展的基石,封装设备留给公司的则是更多的成长空间。

先来看电子装联设备。在人工智能加持下,消费电子的需求有望取得质的飞跃,预计到2029年全球可穿戴设备出货量将达到6.8亿台,与此同时拉动电子装联设备行业发展。

目前电子整机产品已出现小型化、轻薄化及数字化的发展趋势,元器件封装形式已向SMC/SMD转化,从而驱动电子装联SMT工艺逐渐成为主流的电子装联工艺。

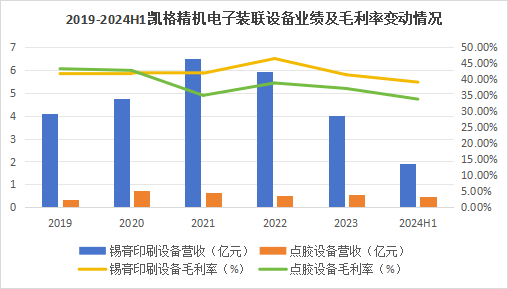

公司的锡膏印刷设备和点胶设备正是作为关键核心设备参与到SMT工艺中。

其中在锡膏印刷设备上公司打破了国外垄断,具备自主研发能力,做到了全球市占率第一。

今年上半年,公司锡膏印刷设备实现营收1.9亿元,同比下降6.4%;点胶设备实现营收0.5亿元,同比增长72%。

锡膏印刷设备营收下降主要是因为部分设备还没验收,所以对当期收入有一定影响,不用过多担心。

虽然公司的电子装联设备在营收规模已出现回暖,但是从2022年开始该业务的盈利能力开始出现下滑态势。

截至今年6月底,公司锡膏印刷设备和点胶设备的毛利率分别为38.9%和33.7%,较2023年年底分别下降2.3和3.3个百分点。

随着下游需求回暖,公司电子装联业务的毛利率有望回升,但这需要一定时间传导,目前更能够带动公司业绩的,是封装设备业务。

2024年上半年,公司的封装设备实现营收0.97亿元,同比增长298%。

公司的封装设备主要应用于LED及半导体封装环节的固晶工序,是实现LED芯片巨量转移、提升作业速度和产品良率的核心设备。

目前公司的LED封装设备已完全覆盖SMD、COB和IMD三大封装方式。

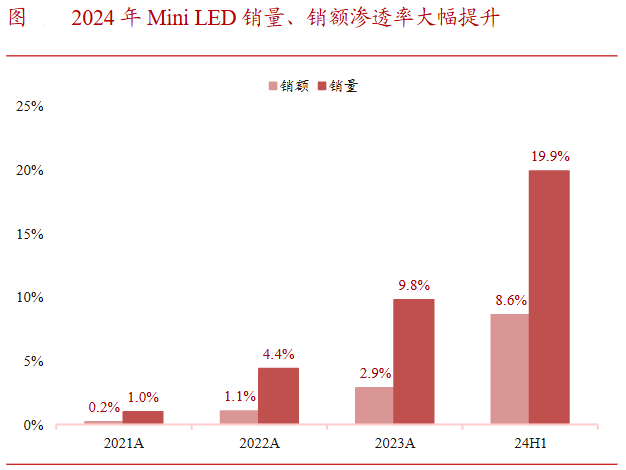

随着对屏幕显示效果的要求越来越高,主流的显示技术逐渐由LED转向Mini LED。

今年上半年,Mini LED的销售量和销售额增速分别达到了19.9%和8.6%。预计到2025年,Mini LED背光芯片出货量将增至626万片,2021-2025年复合年均增长率将达到62.9%,市场空间可谓相当大。

而目前Mini LED还处在初步规模量产阶段,其芯片高效大量转移是突破量产瓶颈的关键环节,由此对固晶设备的芯片转移速度提出了更高的要求。

为了适配Mini LED芯片的生产要求,市面上推出Pick & Place(拾取和放置)、刺晶、弹性转移和激光剥离转移四种方案。

其中Pick & Place和刺晶是目前行业中主要的固晶方案,公司已掌握了这两项技术并应用到了量产设备中。

除了整体市场规模给予了凯格精机业绩的提升空间,在固晶设备领域,国产替代也赋予了公司一定的成长性。

在封装设备中,固晶设备的价值量占比高达28%,而国产化率仅为5%左右,国产替代还有很大空间。

不管是新产品的研发生产,还是市场增量空间的释放,这都属于公司的“开源”环节,在过去几年行业下行的阶段,公司同时采取了“节流”措施来抵御风险。

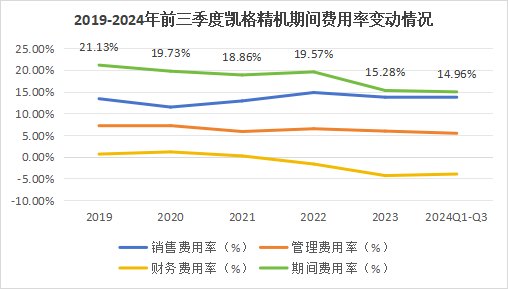

2024年前三季度,凯格精机的销售费用率、管理费用率和财务费用率分别为13.6%、5.4%和-4%,分别同比下降2.2个百分点、1.6个百分点和1.5个百分点。

就销售费用率而言,公司仍有提升空间,像同行业的快克智能的销售费用率为7.9%,比公司低了5.7个百分点。

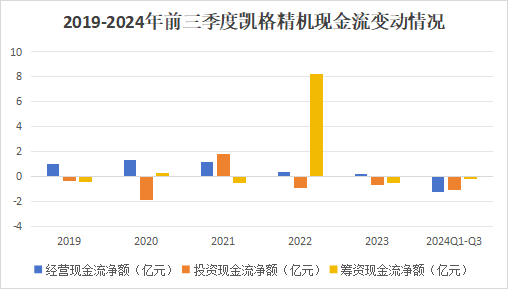

在“开源节流”的模式下,公司的业绩确实有了好转,但是看公司的现金流,仍然未摆脱较为低迷的状态。

截至今年三季度,公司的经营活动现金流净额为-1.2亿元,同比下降163.8%,净现比为-271.5%。

一方面,公司正在扩大资本开支建设产能,预付账款同比增长135.4%达0.23亿元。

另一方面公司销售固晶设备所得的长期应收款同比增长91.9%达3.3亿元,这不仅在一定程度上影响了公司的利润转化,还提高了坏账的风险。

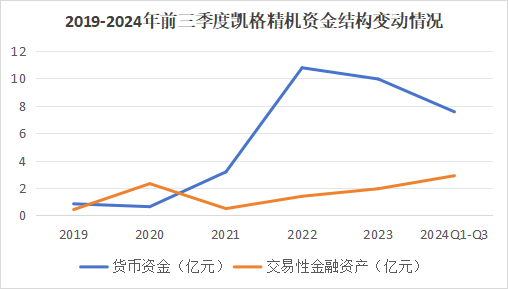

此外公司的资金运用也存在一定的不合理性。

截至今年三季度,公司在手的货币资金规模为7.56亿元,但是却投入了2.9亿元去买了存款,交易性金融资产的资金占用比例偏高,对公司的现金流造成了压力。

对于一家企业来说,现金流影响的其经营的可持续性。如果凯格精机不提高回款的管理能力及资金分配能力的话,长此以往公司就难以实现好的经营效果了。

总结一下,AI带动了消费电子行业的迭代,从而增加了对电子装联设备的需求,凯格精机的业绩由此回暖,再加上封测设备的加持,未来的成长空间较为广阔,不过目前公司的现金流仍有可改善的地方,对经营可持续性构成了影响。

(转自:浪哥财经)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)