(来源:中航证券研究)

◼ 整合更进一步,未来增长可期

2024年11月5日,公司发布关于筹划发行股份及支付现金购买资产事项的停牌公告,以发行股份及支付现金的方式购买深圳市诚芯微科技股份有限公司100%股份并募集配套资金。

诚芯微是一家专注于模拟及数模混合集成电路研发、设计和销售的高新技术企业。公司主要产品包括电源管理芯片、电机类芯片、MOSFET和电池管理芯片等多种集成电路产品。公司产品具有较强的拓展性和适用性,可广泛应用于汽车电子、通用电源、家电、3C类产品等多个领域,满足不同下游市场的多样化需求。借助于严格的质量管理体系和产业资源优势,公司已成为我国主要的全方案电源管理芯片供应商之一,可以为客户提供完整的系统解决方案。

◼ 行业竞争加剧,主业压力犹存

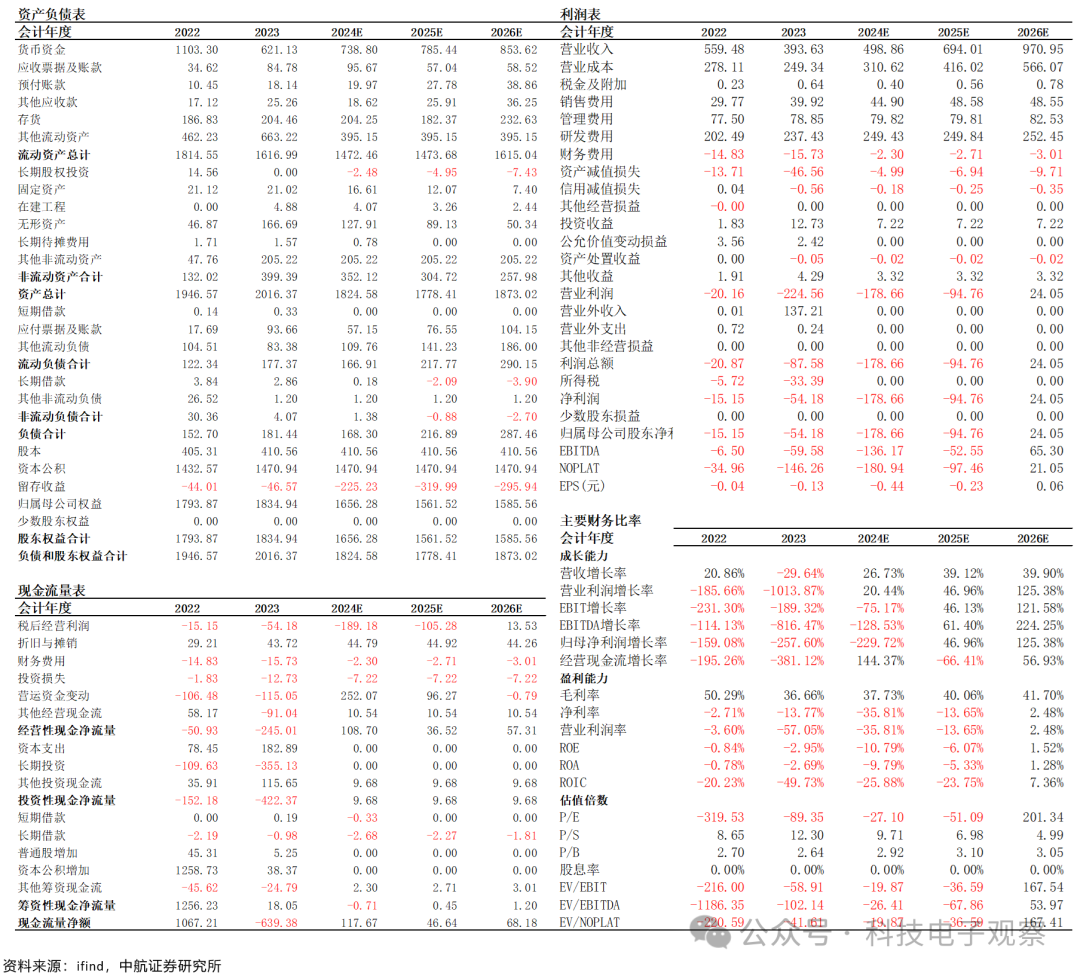

2024前三季度,希荻微实现营收3.45亿元(同比增速32.10%),归母净利润-1.95亿元(同比增速-1311.50%);其中,2024Q3单季度公司实现收入1.15亿元(同比增速-15.78%,环比增速7.24%),归母净利润-0.78亿元(同比增速-225.06%,环比增速-13.51%)。由于模拟芯片行业竞争趋于激烈,市场“以价换量”趋势明显,公司部分老产品面临价格下行压力,且部分高毛利率的新品放量需要一定时间,导致公司的毛利率下降。

◼ 投资建议

预计公司2024-2026年分别实现归母净利润-1.79亿元、-0.95亿元、0.24亿元。当前股价对应PE分别为-27.10、-51.09、201.34倍。公司有机研发的AI服务器电源、硅负极电源芯片,以及无机并购获得的多项业务,有望对公司业绩贡献超预期的弹性,维持“买入”评级。

◼ 风险提示

下游消费疲软的风险、客户集中的风险、新品研发不及预期的风险、行业竞争加剧的风险

证券研究报告名称:《希荻微(688173)2024三季报点评:筹划并购,业绩继续承压》

对外发布时间:2024年11月7日

财务报表与财务指标(单位:百万元)

中航科技电子团队介绍

首席:赵晓琨

SAC执业证书:S0640122030028,十六年消费电子及通讯行业工作经验,曾在华为、阿里巴巴、摩托罗拉、富士康等多家国际级头部品牌终端企业,负责过研发、工程、供应链采购等多岗位工作。曾任职华为终端半导体芯片采购总监,阿里巴巴人工智能实验室供应链采购总监。长期专注于三大方向:1、半导体及硬科技;2、智慧汽车及机器人;3、大势所趋的新能源。

分析师:刘牧野

SAC执业证书:S0640522040001,约翰霍普金斯大学机械系硕士,2022年1月加入中航证券。拥有高端制造、硬科技领域的投研经验,从事科技、电子行业研究。

研究助理:刘一楠

SAC执业证书:S0640122080006,西南财经大学金融硕士,2022年7月加入中航证券,覆盖半导体设备、半导体材料板块。

中航研究

研究所拥有全市场规模最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

免责声明

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)