(来源:中航证券研究)

文 张超 王宏涛 滕明滔

事件

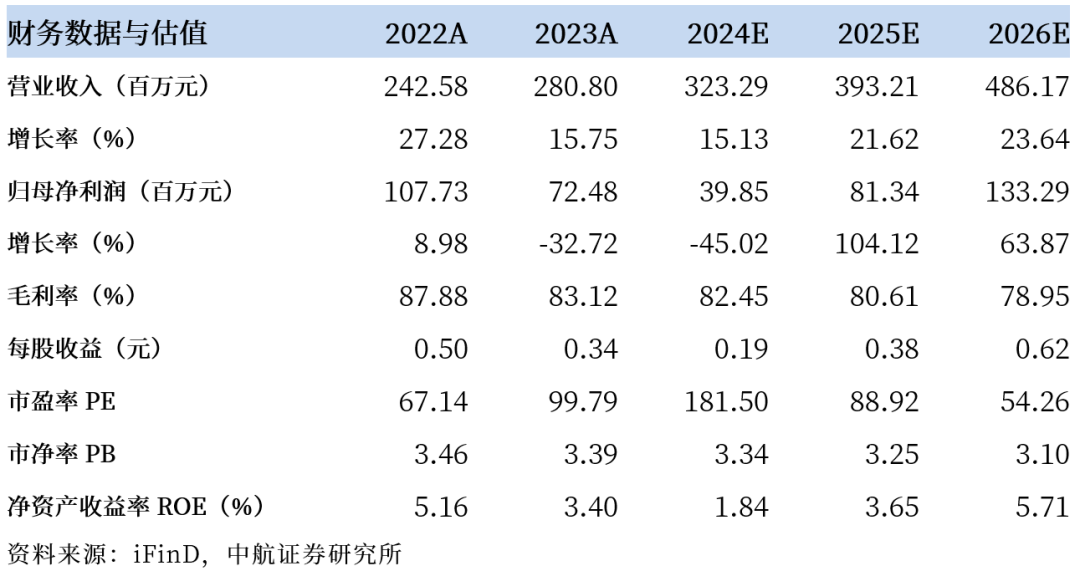

10月25日公司公告,2024年前三季度公司营收(1.82亿元,+7.01%),归母净利润(0.14亿元,-63.79%),毛利率(84.11%,-5.58pcts),净利率(7.93%,-15.50pcts)。

收入稳定增长,单季度净利润增速回正

2024年公司前三季度营收(1.82亿元,+7.01%)稳定增长,毛利润(1.53亿元,+0.35%)基本持平。但归母净利润(0.14亿元,-63.79%)和扣非归母净利润(415.48万元,-88.89%)均有所下降。我们认为,公司2024年以来利润端出现波动的原因可能有以下两点:一方面,受行业竞争加剧、客户需求变化导致公司各业务产品结构发生变化,毛利率(84.11%,-5.58pcts)有所下降;另一方面,在公司新建总部基地导致管理费用(0.31亿元,+17.38%)增加,新品研发及产品迭代研发导致研发费用(0.95亿元,+6.57%)增加,利率下降利息收入(0.17亿元,-44.78%)减少的情况下,净利率(7.93%,-15.50pcts)大幅下降。

值得注意的是,2024年Q3单季度公司归母净利润(0.09亿元,+37.80%)显著增长,扭转了2024年以来Q1和Q2单季度归母净利润同比下降的趋势,主要系Q3单季度营业收入(0.64亿元,+8.74%)增加的同时,研发费用(0.27亿元,-26.20%)同比下降,非经常性损益(407.28万元,+392.86%)同比增加所致。

我们判断,尽管公司净利润出现短期波动,但是考虑到公司所处的军工信息化赛道仍处于景气大周期内,各产品线也在低轨商业卫星制造与地面终端领域中持续拓展,结合Q3单季度公司归母净利润的增长,公司下游需求或将逐步恢复,业绩修复节奏有望提速,更多净利润将有望逐步兑现在2024Q4及2025年。

Q3研发投入同比下降,研发强度仍维持在较高水平

2024年前三季度,公司三费费用率(14.21%,+10.09pcts)出现增长,主要系前三季度公司财务费用(-0.17亿元,较同期增长0.14亿元)中的利息收入(0.17亿元,-44.78%)减少下,财务费用率(-9.41%,+8.90pcts)显著增长所致。

研发投入方面,公司前三季度合计的研发投入(0.95亿元,+6.57%)有所增长,虽然Q3单季度的研发投入(0.27亿元,-26.20%)同比下降,但是前三季度研发投入占营业收入的比例(51.86%,-0.21pcts)仍维持在较高水平。我们认为,公司作为芯片设计类公司,多个业务产品仍处于从研制到批产过程中,研发投入短期或仍将持续处于较高水平,但伴随公司多个业务产品转入批产阶段,将有助于公司收入规模提速增长,届时研发费用率有望下降。

全年现金流有望回正,重点关注公司回款情况

现金流方面,2024年前三季度公司经营性现金流净额(-0.06亿元,较去年同期增长0.18亿元)显著增长,主要系报告期内公司经营活动现金流入(2.04亿元,+20.65%)有所增长。我们判断,公司2024年全年经营性现金流有望回正。

其他财务数据方面,2024年前三季度公司存货(1.23亿元,+13.41%)持续增长,应付账款(0.66亿元,+98.20%)显著增长,我们认为,公司正在进行积极备货生产,以确保订单的顺利交付,在手订单有望逐步兑现至利润表。此外,2024年前三季度公司应收账款(3.51亿元,+19.75%)持续增长,公司应收账款主要来源于国家大型集团科研院所等优质客户,应收账款安全性相对较高,同时公司已将应收账款回款工作纳入公司管理层的绩效考核,将持续与客户充分沟通回款。建议重点关注公司的回款情况。

公司抢抓低轨商业卫星市场,多个产品有望在中长期实现快速增长

公司专注于集成电路芯片和微系统的研发、生产及销售,并提供相关产品的技术服务。主要产品线包括射频收发芯片及高速高精度ADC/DAC、电源管理芯片、微系统及模组等,产业链配套位置主要集中在天线到信号处理之间的集成电路和微系统。

2024年以来,公司抢抓国内低轨商业卫星市场,三大产品线均新研并迭代了多个可量产系列产品:

① 电源管理芯片:针对低成本商业卫星需求,公司开发了衍生产品抗辐射固态负载开关芯片,同时基于公司自研芯片,开发了多款高集成度电源模块化产品,以满足客户的多样化供配电需求;

② 射频收发芯片及高速高精度ADC/DAC:公司为下一代低轨商业卫星及地面配套设备新研了多款新产品,布局了诸如多通道射频收发芯片、数字波束成形芯片、射频收发数字波束成形一体化芯片等多款芯片;

③ 微系统及模组业务:公司对SIP组件产品进行推广,多款产品已小批量交付卫星产业链客户。

我们对公司三大产品线未来发展的判断如下:

①电源管理芯片:公司产品广泛应用于相控阵雷达和各类航天供配电系统。随着商业航天的发展,以低轨商业卫星为代表的各类空间基础设施建设正加速落地,行业整体增速有望转为快速增长态势,公司相关的电源业务和部分微系统业务收入也有望“水涨船高”,实现增速的稳步提升;

② 射频收发芯片及高速高精度ADC/DAC:公司产品主要应用于数字相控阵雷达、电子对抗以及各类通信数据链路终端等领域,各领域的武器装备均属于国防信息化推进过程中的重要武器装备,是我国“十四五”推进军事信息化、智能化的重要支撑。同时,随着产品在低轨商业卫星市场的逐步批产,其应用渗透率的提升和新兴领域的增量市场均有望带动行业底层市场增速的逐步提升,公司射频收发芯片及高速高精度ADC/DAC等业务收入规模有望快速增长;

③ 微系统及模组业务:公司积极布局并加大研发投入的微系统及模组业务,目前仍以SIP组件产品出货为主,未来随着量产和价格优势的显现,会逐步往三维异构微系统转换。公司目前已着手部分三维异构微系统量产产品的研发,并进行试用推广。公司聚焦各类客户的多样化需求,推动产品形式从完全定制化向半货架半定制化转变。尽管微系统及模组业务收入规模相对较小,但我们认为该业务将有望成为公司“十四五”末及“十五五”收入规模快速增长的第二驱动力。

公告回购股份方案,彰显对公司未来业务发展的信心

2024年9月4日,公司公告,公司实际控制人、董事长提议回购公司股份,回购的股份拟用于实施员工持股计划或者股权激励,以及用于维护公司价值及股东权益。2024年10月25日,公司正式公告回购方案,拟回购52.45-104.90万股(占公司总股本的0.25-0.49%),回购资金总额为2000-4000万元。

公司回购股份,彰显公司对长期投资价值的认可和对未来业务发展的信心,有助于加深高管、核心员工利益与公司利益的绑定,激发公司创新活力,促进公司中长期战略目标的实现。

投资建议

公司是国内少数能够在特种领域提供高速高精度ADC/DAC、电源管理芯片、微系统及模组等产品及技术服务的企业之一,具体的投资建议如下:

1. 从业绩修复的角度来看,Q3多个财务数据的变化凸显公司正在加速备货应对下游需求,公司业绩修复的节奏有望加速;

2. 从公司产品的批产节奏来看,2023年前三季度,公司在收入稳定增长的情况下,毛利率(84.11%,-5.58pcts)和研发投入占营业收入的比例(51.86%,-0.21pcts)在芯片类上市公司中仍位居前列,公司多个业务产品仍处于从研制到批产过程中,一旦公司新研产品转入批产阶段,较高的毛利率有望支撑公司实现利润的快速增长;

3. 从下游各细分领域的需求来看,不管是中短期快速增长的低轨商业卫星市场,还是中长期以数字相控阵为代表的国防信息化应用市场的全面推广和三维异构微系统的逐步应用,都将进一步推动公司各业务收入“水涨船高”,实现收入和利润的稳步提升。

基于以上观点,我们预计公司2024-2026年的营业收入分别为3.23亿元、3.93亿元和4.86亿元,归母净利润分别为0.40亿元、0.81亿元及1.33亿元,EPS分别为0.19元、0.38元、0.62元,我们维持“买入”评级,当前股价分别对182倍、89倍及54倍PE。

风险提示:

低轨商业卫星和国防信息化建设不及预期;市场竞争加剧的风险;公司下游订单可能存在波动性;公司费用管控不及预期;公司新研产品的市场拓展不及预期;公司回款不及预期;近期股价涨幅较大,存在较大波动风险。

公司主要财务数据

2020-2024年公司前三季度主要财务数据

研究所拥有资本市场大型军工行业研究团队,依托于航空工业集团强大的军工央企股东优势,以军工品质从事军工研究,以军工研究服务军工行业,力争前瞻、深度、系统、全面,覆盖军工行业各个领域,服务一二级资本市场,同军工行业的监管机构、产业方、资本方等皆形成良好互动和深度合作。

张超(证券执业证书号:S0640519070001),中航证券研究所副所长、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员;2022-2023年wind金牌分析师国防军工行业第一名。

zhangchao@avicsec.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

滕明滔(证券执业证书号:S0640123070037),中航证券研究所军工行业研究助理,北京航空航天大学理论经济学硕士,主要覆盖卫星产业相关公司。

tengmt@avicsec.com

证券研究报告名称:臻镭科技(688270)2024年三季报点评:Q3单季度利润增速回正,业绩修复有望提速

对外发布时间:2024年11月1日

航空报国

航空强国

○

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)