(来源:产业资本)

“吞并”万和证券的关键时刻,一份来自监管机构的罚单如约而至……

日前,北交所发布《关于对国信证券股份有限公司、刘洪志、朱星晨采取自律监管措施的决定》。

处罚决定书显示,保荐机构国信证券及保荐代表人刘洪志、朱星晨保荐的利尔达于2023年2月17日在北京证券交易所上市,且选取的上市标准含净利润标准。根据利尔达2024年4月26日披露的《2023年年度报告》,2023年度利尔达归属于上市公司股东的扣除非经常性损益后的净利润为-1831.71万元。国信证券及保荐代表人刘洪志、朱星晨保荐的利尔达在上市当年即发生亏损。

因此,北交所决定对国信证券、刘洪志、朱星晨采取出具警示函的自律监管措施。

实际上,今年5月份,国信证券就因利尔达“业绩变脸”问题被浙江证监局处罚。

今年以来,国信证券频频收到罚单。据《产业资本》不完全统计,2024年以来,国信证券公司及员工已至少收到10张监管罚单,涉及投行、私募资管、股票质押式回购等多个业务。其中,国信证券仅因投行业务就至少收到4张罚单。

这意味着,自身的风控合规水平有待提升的国信证券,年内罚单“吃撑”的同时,还能“吃下”并整合好万和证券么?

保荐、直投与对赌三管齐下

国信证券多次受到监管处罚不是没有原因,之前已有多个类似情况出现。

除了之前监管点名的利尔达、奥普特、垠艺生物等公司案件以外,市场最为关注的是国信证券曾与上海小方制药股份有限公司(下称,小方制药,603207.SH)签订“对赌”协议,属于典型的“保荐+直投+对赌”模式。

资料显示,小方制药于今年8月26日在上交所上市,而国信证券在担任小方制药保荐机构期间,其子公司国信资本曾于2021年8月4000万元受让了小方制药2%股权。

不仅如此,国信资本与小方制药及其大股东签订对赌协议,若小方制药于2023年12月31日尚未完成发行上市,受让方有权在书面通知出让方和/或实际控制人收购受让方持有的标的股权。

尽管该对赌协议已于2022年6月终止,但是国信证券作为保荐机构“既当裁判又当选手”的行为引起了市场的质疑。小方制药发布的公告显示,此次上市保荐及承销费用为2543.88万元。

不过,国信证券让子公司提前入股小方制药或许“打错了算盘”。小方制药上市以后,国信资本持有的股份由2%稀释为1.5%。而小方制药上市以后股价持续下跌,截至9月19日收盘,公司市值约为34亿,以此来计算,国信资本持有小方制药股份的价值约为5100万元,与当初受让股份相比,只盈利了约1100万元,若是小方制药股价以后继续下跌,国信资本或许将无法盈利。

另外,由国信证券保荐的多家上市公司出现财务造假,并且还有部分投资者因此起诉上市公司以及国信证券。

此前由国信证券保荐上市的华泽钴镍被证监会查出2013年年报、2014年年报存在虚假记载,由国信证券出具的《华泽钴镍恢复上市保荐书》存在虚假记载、重大遗漏,由国信证券给华泽钴镍出具的2013年度和2014年度持续督导工作报告书存在虚假记载。

华泽钴镍于2019年退市,受到损失的投资者因此向法院起诉该公司以及国信证券等中介机构,最终投资者胜诉,国信证券等中介机构被法院判决承担100%的连带赔偿责任。

同样是由国信证券保荐上市的柏堡龙也是出现财务造假,于今年1月退市。近期柏堡龙披露,公司及相关人员收到广东省揭阳市人民检察院《起诉书》。经依法审查查明,柏堡龙应当以欺诈发行股票罪被追究刑事责任;柏堡龙控股股东陈伟雄、陈娜娜应当以欺诈发行股票罪、违规披露、不披露重要信息罪被追究刑事责任;及其他相关责任人应依法被追究刑事责任。

对于柏堡龙的财务造假情况,投资者也是将公司以及国信证券等中介机构向法院提起诉讼。国信证券2024年半年报显示,截至半年报发布日期,因柏堡龙财务造假公司收到案件708起,涉诉金额合计约2.8亿元。2023年4月21日起,公司收到广州中院对626起案件的一审判决,均认定公司不承担责任。2024年7月23日,公司收到广东省高级人民法院对158起案件的二审判决,维持原判。

虽然在柏堡龙财务造假案件中,国信证券没有被判决承担赔偿连带责任,但已公开的相关裁判文书显示,法院认为因暂无充足证据证明国信证券中介机构存在过错,故他们无需承责。

回顾柏堡龙的上市历程,2015年6月,柏堡龙在国信证券的保荐下成功登陆A股,募资6.11亿元。2016年11月,柏堡龙通过定增募资9.88亿元,保荐人也是国信证券。

证监会处罚信息显示,柏堡龙2013年至2018年累计虚增营业收入12.76亿元、累计虚增利润总额4.10亿元。

柏堡龙连续6年财务造假,国信证券竟然毫无“察觉”?难道“看门人”成摆设了!

由国信证券保荐的上市公司出现问题的并不只是上述几家公司,*ST长方、*ST信通等公司的问题也很严重。或许是由于保荐业务频频出现问题,公司投行业务收入持续下滑。

年报显示,2023年国信证券实现投行收入14.19亿元,同比下滑24.58%。2024年上半年,公司实现投行收入4.10亿元,同比下滑45.97%。

到了今年上半年,国信证券承销IPO项目仅有1家,而去年同期8.5家。

资管业务受罚

国信证券除了投行业务被监管重点关注以外,资管业务也因违规受到处罚。

7月6日,国信证券发布公告称,因私募资产管理业务开展中存在违规问题,公司被深圳证监局采取责令改正并暂停新增私募资产管理产品备案3个月(为接续存量产品所投资的未到期资产而新发行的产品除外)的行政监管措施,暂停期间自2024年7月6日至10月5日。

深圳证监局指出,国信证券在私募资产管理业务开展中存在以下问题:一是部分产品具有通道业务特征,主动管理不足;二是资管新规整改不实,存在规模较大的资产管理计划实质仍为非净值化通道类产品;三是个别产品为其他金融机构违规运作资金池类理财业务提供便利;四是存在产品投资限额授权不审慎、债券评级方法客观性不足、投资者适当性管理不足等问题。

对此,国信证券表示,公司开展的券商资产管理业务营业收入占总营业收入的2.86%。本次行政监管措施主要涉及资管新规前成立的产品,不影响公司现有净值型产品正常运作,对公司收入和利润的影响较小。

尽管国信证券指出资产管理业务营收占比较低,但是近几年该业务营收出现快速增长。

年报显示,2023年国信证券资产管理业务营收为5.31亿元,同比增长45.23%。今年上半年,国信证券资产管理业务实现营收4.16亿元,同比增长87.10%。

国信证券另外一个持续增长的业务是投资与交易业务,年报显示,2023年公司实现投资与交易业务收入53.31亿元,同比增长94.09%;今年上半年,该业务营收为33.86亿元,同比增长11.33%。

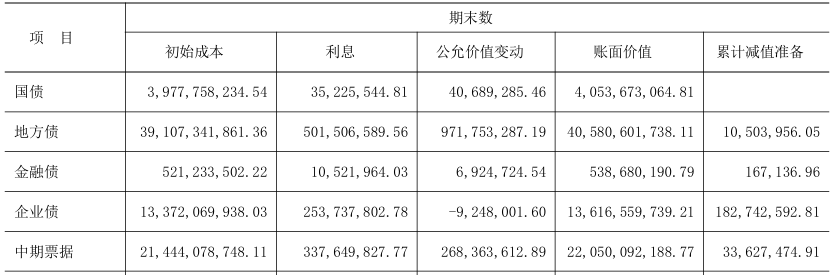

不过,联合资信发布的国信证券2024年跟踪评级报告显示,近年来市场信用风险事件多发,公司持有较大规模的固定收益类证券及资本中介业务债权,相关资产可能存在一定减值的风险。

国信证券半年报显示,截至2024年上半年末,公司其他债权投资账面价值合计854.14亿元,其中公司持有的地方债、企业债、中期票据占比较大,账面价值分别是405.81亿元、136.17亿元、220.50亿元。

1+1或难大于2

在新一轮券商强强联合的并购潮下,国信证券只能无奈地选择了对小微券商——万和证券“下手”,其背后的原因更多是自身的经营业绩。

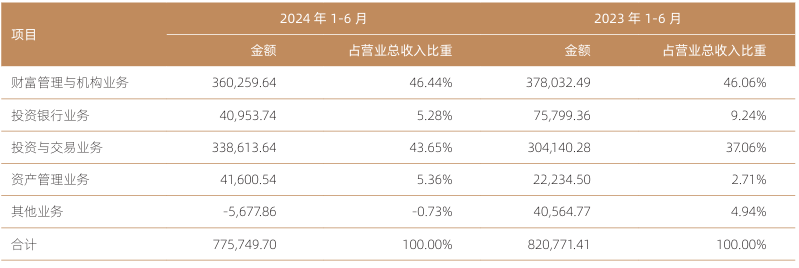

从国信证券今年上半年整体业绩来看,公司营收和净利润双双下滑。

半年报显示,今年上半年,国信证券实现营收77.57亿元,同比下滑5.49%;实现归母净利润31.39亿元,同比下滑12.56%。

业务方面,除了投行业务下滑以外,国信证券营收占比最大的财富管理与机构业务也出现持续下滑。年报显示,2023年公司财富管理与机构业务营收为74.68亿元,同比下滑10.03%;今年上半年,财富管理与机构业务营收为36.03亿元,同比下滑4.70%。

或许是为了扭转业绩下滑的局面,在当前券商行业并购持续升温的情况下,国信证券于8月末发布公告称,公司准备以发行股份的方式购买万和证券。

对于收购万和证券,国信证券表示,万和证券地处海南,海南自由贸易港是国家在海南岛全岛设立的自由贸易港,自贸港具有推动金融改革创新、金融业开放政策率先落地等一系列的制度优势。在并购万和证券后,可充分利用当地的政策优势及双方现有业务资源,将子公司万和证券打造成海南自由贸易港在跨境资产管理等特定业务领域具备行业领先地位的区域特色投行,实现上市公司国际业务与金融创新业务的快速发展。

尽管国信证券如此看好万和证券,但是与国信证券资产规模相比,万和证券只能算是一家小微券商。

2023年年报显示,截至去年年末,国信证券总资产为4629.60亿元,而万和证券总资产为131.62亿元。以此来计算,国信证券总资产是万和证券的35倍。

从分支机构来看,截至2023年年末,国信证券共有260家营业网点,而万和证券只有27家分公司以及25家证券营业部,还分布在全国各个省市区。

其中,万和证券在海南海口只有1家分公司,在三亚只有1个营业部。与海南地区分支机构相比,万和证券在深圳有6家分公司,在成都有5家营业部。显然万和证券的业务重点区域并不在海南。

因此,国信证券表示看好万和证券地理优势的理由恐怕站不住脚。

另外,去年10月,万和证券曾被证监会处罚,公司保荐和公司债券承销业务被暂停三个月。

证监会发现万和证券存在以下违规行为,一是投资银行类业务内部控制不完善,内控监督缺失,整体内控建设和规范性水平较低。存在内控组织架构不健全、内控部门履职不到位、未按规定建设使用工作底稿电子化系统、未严格落实收入递延支付机制、“三道防线”关键节点把关失效等问题,在润科生物、乐的美、真美股份、佳奇科技、华南装饰等项目中,尽职调查明显不充分,但质控、内核未予以充分关注。

二是廉洁从业风险防控机制不完善,近三年未开展投行条线廉洁从业合规检查,部分岗位人员出现违反廉洁从业规定的情况。

业绩方面,万和证券表现并不乐观。年报显示,2020年至2023年,万和证券营收分别为5.25亿元、9.93亿元、1.81亿元、4.99亿元,净利润分别为0.75亿元、3.43亿元、-2.15亿元、0.59亿元。

整体来看,国信证券收购万和证券,或许并不能提升公司整体经营状况,再加上两家券商频频被罚,暴露出公司内部均存在内控问题。

显然,在这种情况下,国信证券选择收购万和证券对公司未来的协同发展究竟会有怎样的促进?至少目前来看还不是那么清晰,依旧有待时日!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)