华尔街见闻

美国官方数据显示,在美联储将要暗示下半年开启宽松周期的今年7月,美国的两大海外“债主”——中国和日本双双抛售美国国债,中国的持仓开始靠近几个月前所创的十五年来低谷,面临支撑本币压力的日本则继续减持美债,持仓降至九个月来低位。

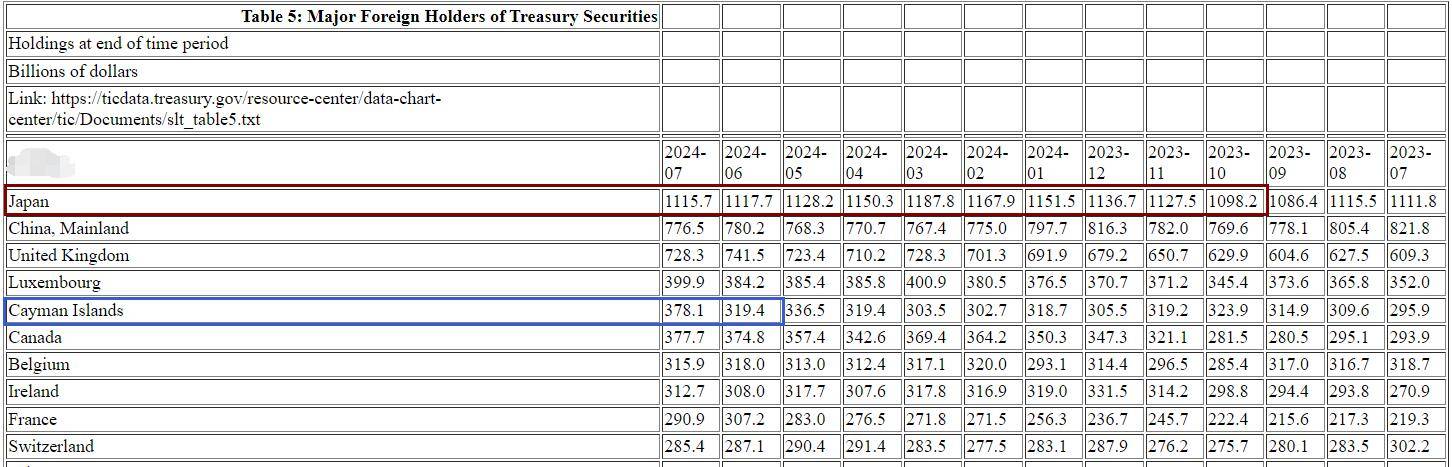

根据美东时间9月18日周三美国财政部公布的国际资本流动报告(TIC),7月日本的美国国债持仓环比6月下降37亿美元,降至1.1157万亿美元,总持仓连续第二个月创去年10月以来新低。至此,日本的美债持仓在连续六个月增长后连降四个月,四个月合计减持738亿美元。自2019年6月持仓超越中国以来,日本一直是美国国债最大的海外持有国。截至今年7月,日本最近12个月内共八个月减持美债。

TIC报告显示,7月中国大陆的美债持仓环比下降32亿美元,总持仓7765亿美元,在6月反弹至五个月来高位后,又开始向3月所创的2009年3月以来低谷靠近。从2022年4月起,中国的美债持仓一直低于1万亿美元,截至7月,仍是仅次于日本的第二大美债持有国家地区。今年前7个月,共五个月持仓下降,仅4月和6月持仓增长。

华尔街见闻注意到,在TIC报告列出的十大美债持有国家地区中,7月只有四个增持美债。其中,对冲基金的“天堂”——总持仓第五位的开曼群岛增持587亿美元,增幅远超其他地区,增幅第二位的卢森堡增持157亿美元,总持仓排名第四;总持仓前三位的日本、中国大陆和英国均持仓下降,总持仓位居第九的法国减持163亿美元,降幅最大。

近几个月日本和中国的美债持仓都有明显波动,但缘由各自不同。

日本近几个月的美债持仓变动被视为干预汇市压力下的调整。日本央行账户数据显示,日本政府可能在截至5月3日一周合计斥资约9万亿日元入市支撑日元,7月11日和12日又可能共投入约5.6万亿日元。有媒体援引数据称7月日本投入366亿美元干预汇市。这种为了稳定日元汇率采取的干预需要日本掌握充足“弹药”,因此不得不减持包括美债在内的美元资产筹资。

中国近年来减持美债更多来自外储资产多元化配置的需要。提升黄金配置占比、降低美国国债投资规模都是中国来促进多元化配置的体现。而6月中国的美债持仓意外增长119亿美元,创半年来最大力度增仓,业内人士认为主要源于当月释放鹰派信号,创造了抄底美债的机会。有对冲基金经理还指出,若不是需要抛美债筹资干预汇市,日本也可能6月增持美债。

目前看来,中国6月的大举增持只是暂时的行动。有机构称,不排除6月增持的美债中有相当一部分是期限6个月内的短债。评论认为,短期内,随着美联储降息临近,中国可能为了应对降息周期带来的美债波动风险而增加配置短期美债,相应调低长期美债持仓。中长期而言,鉴于中美关系变化和外储资产配置多元化的趋势,中国的美国国债持仓仍可能稳步下降。多数投资机构认为,未来中国持仓的波动很大程度上仍受中美关系影响。

,截至7月末外汇储备3.2564万亿美元,较6月末增长340亿美元、增幅1.06%,在6月回落后,六个月内第五个月环比增长。外汇局重申,外储规模受汇率折算和资产价格变化等因素综合作用的影响,指出7月美元指数下跌,全球金融资产价格总体继续上涨。同时,中国7月的黄金储备继续持平4月,在创纪录地连续18个月增持黄金后,连续三个月未买入。

7月末显示,今年上半年,全球央行买入黄金达到创纪录的483吨,同比增长5%,二季度的购买量同比增长6%至183吨,较一季度约39%的增速放缓。考虑到当季大多数货币的黄金价格都处于或接近创纪录水平,央行有理由放慢买入速度,将避险资产投资标的重新转向美债。

世界黄金协会中国区CEO王立新表示,通常各国央行决定增持黄金是基于外汇储备资产战略性配置的考量。因此当这些国家央行决定增持黄金,就不会轻易改弦换张的。经济学家认为,鉴于市场对美元资产信心减弱、外汇市场波动加剧、美国利率高企,以及不少央行希望分散其储备资产类别,投资黄金依然很有意义。

市场数据显示,7月美股指多数累涨,标普500和道指均连涨三个月,纳指在连涨两月后回落;美债价格创三年来最长连涨月、收益率普遍连降三个月、基准十年期美债的收益率全月累计降约34个基点;美元指数7月累跌近1.7%,在6月反弹后回落,今年七个月内第二个月累跌;黄金在6月止步三个月连涨后反弹,纽约期金7月累涨3.7%。

责任编辑:于健 SF069

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)