本文来自信达证券研发中心2024年8月28日发布的《博腾股份(300363)点评报告:季度亏损收窄,新兴业务稳定推进 》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,史慧颖S1500523080003。

事件:博腾股份发布2024年半年报。公司2024年上半年实现收入13.52亿元(同比-42.19%);归母净利润-1.70亿元(同比-141.43%);扣非归母净利润-1.74亿元(同比-144.04%)。2024年Q2实现收入6.74亿元(同比-29.82%),归母净利润-0.75亿元(同比-170.72%),扣非归母净利润-0.81亿元(同比-185.55%)。

点评:

毛利率逐季提升,降本增效成果初显。利润率方面,2024 H1公司实现综合毛利率18.82%(-28.17pp),归母净利率-12.58%(-30.12pp),扣非归母净利率-12.88%(-29.78pp),大订单交付完毕、产能利用率不足、运营费用及固定资产折旧处于高位等因素影响利润表现;公司持续推进降本增效举措,2024Q1实现毛利率15.84%,Q2实现毛利率21.81%,毛利率逐季提升。费用率方面,2024 H1期间费用率为35.00%(+6.60pp),其中销售/管理/研发/财务费用率分别为5.70%(+2.31pp)/16.89%(+3.06pp)/12.45%(-0.86pp)/-0.05%(+2.06pp) ,公司营收增速降低拉升费用率,实际费用投入同比降低。

原料药CDMO持续升级,能力建设愈加全面。2024H1,原料药CDMO业务实现收入12.51亿元(同比-45%),主要受2023年上半年有大订单交付,2024年上半年无此项收入。去除大订单来看,原料药CDMO业务持续呈现“产品升级+上下游协同+海内外导流”局面,我们预计长期发展向好:1)上半年交付408个项目(同比+26%左右),签约订单533个(不含J-STAR,同比约+14%),引入新客户31家;2)产品升级:上半年服务高附加值的API产品146个(同比+40个),实现收入2.98亿元(同比+42%);完成2项PV项目,另有17项执行中;3)协同建设:国内团队和美国团队协同服务客户超过20家。目前公司美国新泽西的全新高活原料药公斤级实验室投用;位于斯洛文尼亚的小分子原料药CDMO研发生产基地研发实验室建成投用,并持续推进中试车间的建设;公司全球化布局,可以为客户提供中、美、欧三地解决方案,能力愈加全面。

持续布局新兴业务,打造未来增长驱动引擎。2024H1,公司持续推进新业务建设,其中:1)制剂CDMO业务:实现收入6556万元(同比+183%),服务于108个客户的124个项目,引入新客户13家,新签订单约1.13亿元(同比约+40%);2)基因细胞治疗 CDMO业务:实现收入1904万元(同比-18%),引入新客户29家,新项目62个,新签订单0.62亿元(同比+188%);3)合成大分子及生物大分子CDMO业务(TIDES、ADC):实现收入954万元,服务于全球的330余家客户,服务于24个客户的38个项目。我们认为,虽然新业务还未带来正向利润贡献,但全面的业务布局和能力建设有望为公司后续发展提供持续动能。

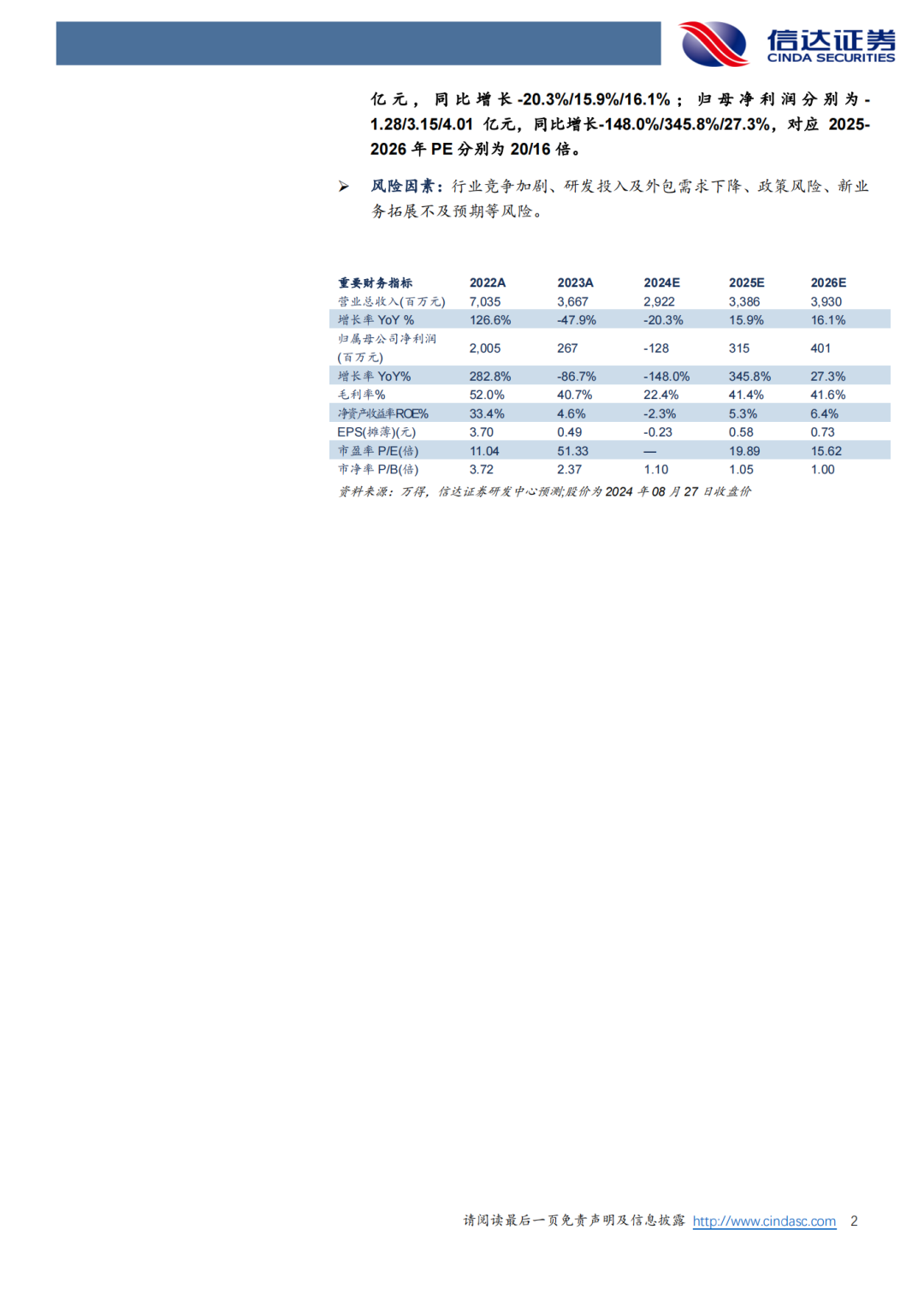

盈利预测:我们预计2023-2025年公司营业收入为29.22/33.86/39.30亿元,同比增长-20.3%/15.9%/16.1%;归母净利润分别为-1.28/3.15/4.01亿元,同比增长-148.0%/345.8%/27.3%,对应2025-2026年PE分别为20/16倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)