报告摘要

7月车市进入传统淡季,产销节奏有所放缓,整体市场表现平淡,产销同比和环比均出现下降。2024年7月,我国汽车产量为228.6万辆,同比下降4.8%,环比下降8.8%;销量为226.2万辆,同比下降5.2%,环比下降11.4%。累计数据方面,1月至7月,我国汽车产量为1617.9万辆,同比增长3.4%,销量为1631万辆,同比增长4.4%。7月我国乘用车销量为199.4万辆,同比下降5.1%,环比下降10%,1月至7月,乘用车累计销量为1397.4万辆,同比增长4.5%;商用车方面,7月销量为26.8万辆,同比下降6.6%,环比下降20.4%,1月至7月,商用车累计销量为233.6万辆,同比增长3.5%。出口方面,7月份汽车出口46.9万辆,同比增长19.6%,环比下降3.2%,1月至7月,汽车出口326.2万辆,同比增长28.8%。新能源汽车方面,2024年6月,全球新能源汽车销量为145.34万辆,同比增长15.3%。2024年1月至6月,全球新能源汽车累计销量为721.14万辆。欧洲方面,2024年6月,欧洲新能源汽车的销量为29.35万辆,占全球新能源汽车销量的20.19%。美国方面,2024年6月,美国新能源汽车销量为13万辆,占全球新能源汽车销量的8.94%。中国方面,2024年7月,中国新能源汽车销量为99.1万辆,同比增长27%。1月至7月,中国新能源汽车累计销量为593.4万辆,同比增长31.1%。7月新能源汽车出口为10.3万辆,同比增长2.2%,环比增长20.6%,1月至7月,新能源汽车累计出口70.8万辆,同比增长11.4%。动力电池和其他电池方面,2024年7月我国动力和其他电池的产量为91.8GWh,同比增长33.1%,环比增长8.6%。1月至7月,我国动力和其他电池累计产量为521.8GWh,累计同比增长36.2%。不同材料类型方面,7月三元材料类电池产量为23.0GWh,占比为25.1%,磷酸铁锂类电池产量为68.5GWh,占比为74.7%。出口方面,7月,我国动力和其他电池合计出口15.6GWh,其中动力电池出口为9.6GWh。2024年1月至7月,国内市场动力电池企业装车量排名前三的是宁德时代、比亚迪、中创新航,装车量分别为112.73GWh、59.88GWh、16.77GWh,市场份额分别为46.54%、24.72%、6.92%。全球市场方面,根据SNE Research发布的数据显示,2024年1-6月,全球市场电动汽车动力电池装机量约364.6GWh,同比增长22.3%。前三家分别为宁德时代、比亚迪、LG新能源,1月至6月其全球装车量分别为137.7GWh、57.5GWh、46.9GWh。

风险提示

新能源汽车和锂电池需求下降风险;技术迭代风险;产品价格大幅下跌风险;出口下降及产业链出海不及预期;行业竞争加剧风险。

报告正文

1.汽车市场

1.1.中国汽车销量及结构

7月车市进入传统淡季,产销节奏有所放缓,整体市场表现平淡,产销同比和环比均出现下降。根据中汽协发布的数据,2024年7月,我国汽车产量为228.6万辆,同比下降4.8%,环比下降8.8%;销量为226.2万辆,同比下降5.2%,环比下降11.4%。累计数据方面,1月至7月,我国汽车产量为1617.9万辆,同比增长3.4%,销量为1631万辆,同比增长4.4%。

乘用车方面,7月我国乘用车销量为199.4万辆,同比下降5.1%,环比下降10%,1月至7月,乘用车累计销量为1397.4万辆,同比增长4.5%;商用车方面,7月销量为26.8万辆,同比下降6.6%,环比下降20.4%,1月至7月,商用车累计销量为233.6万辆,同比增长3.5%。

从市场地区来看,7月份我国国内汽车销量为179.3万辆,环比下降13.3%,同比下降10.1%,1月至7月,汽车国内销量累计达到1304.8万辆,同比下降0.3%;7月份汽车出口46.9万辆,同比增长19.6%,环比下降3.2%,1月至7月,汽车出口326.2万辆,同比增长28.8%。

其中,7月国内乘用车销量为159.5万辆,1月至7月累计销量为1123.5万辆;7月国内商用车销量为19.8万辆,1月至7月累计销量为181.3万辆;7月乘用车出口39.9万辆,1月至7月累计出口273.8万辆;7月商用车出口7万辆,1月至7月累计出口52.4万辆。

品牌市占率方面,2024年7月,中国品牌乘用车的销量为132.3万辆,市场份额为66.4%;1月至7月,中国品牌乘用车累计销量为874.2万辆,市场份额为62.6%,德系、日系、美系的市场份额分别为15.8%、11.7%、6.9%。高端品牌乘用车方面,2024年7月,国内生产的高端品牌乘用车的销量为38.1万辆,同比下降0.5%;1月至7月,国内生产的高端品牌乘用车的销量为267.1万辆,同比增长9%。自从2020年以来,中国品牌乘用车占有率一直处于稳步提升当中。一方面是因为中国拥有完整的汽车产业链,整体汽车成本占优,性价比较高;另外一方面,中国新能源汽车整体处于全球领先优势,对于中国汽车品牌的塑造和影响力起到一定的提升作用。

库存方面,根据中国汽车流通协会,2024年7月中国汽车经销商库存预警指数为59.4%,同比上升1.6个百分点,环比下降2.9个百分点,库存预警指数位于荣枯线之上。

1.2.新能源汽车市场

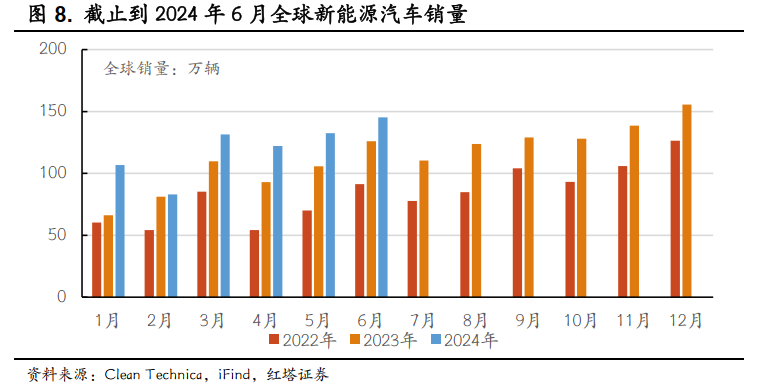

从全球来看,新能源汽车市场整体保持良好增长态势。2024年6月,全球新能源汽车销量为145.34万辆。2024年1月至6月,全球新能源汽车累计销量为721.14万辆。

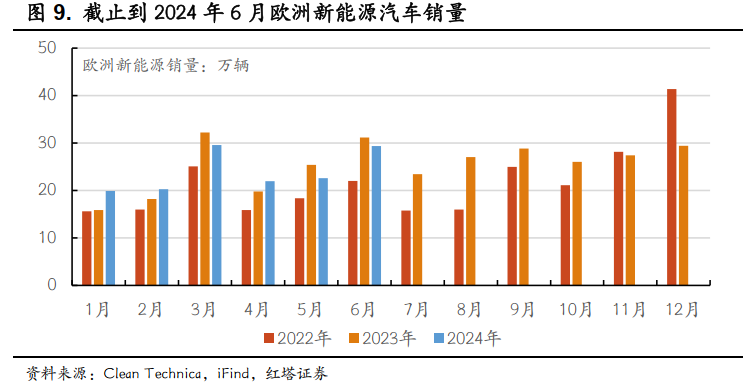

欧洲方面,2024年6月,欧洲新能源汽车的销量为29.35万辆,占全球新能源汽车销量的20.19%。1月至6月,欧洲新能源汽车销量合计达到143.70万辆。

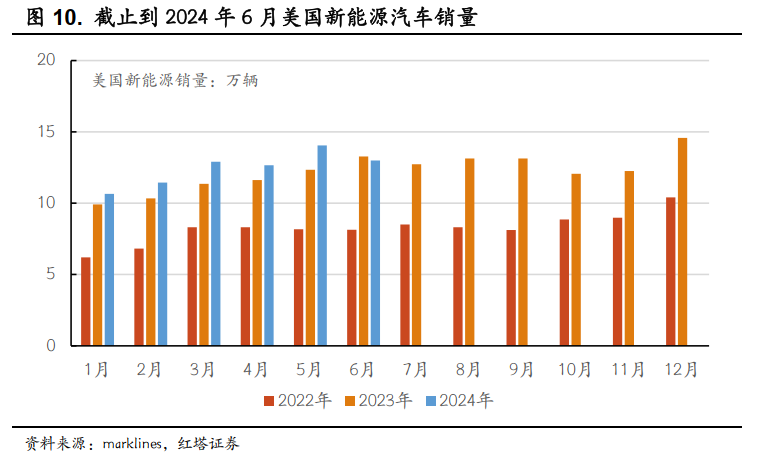

美国方面,2024年6月,美国新能源汽车销量为13万辆,占全球新能源汽车销量的8.94%;其本国新能源渗透率为9.7%,保持稳定。

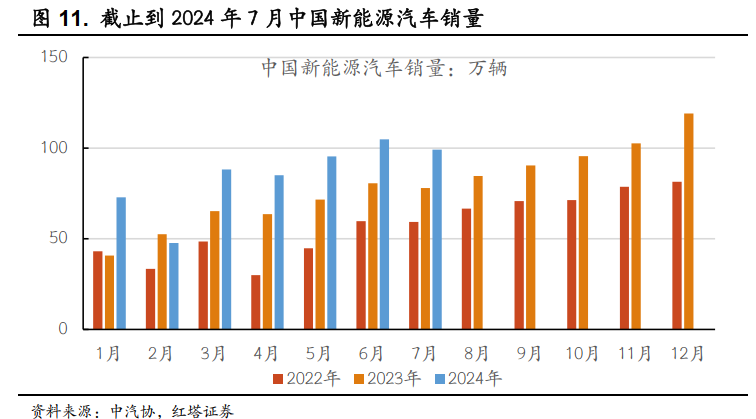

中国方面,2024年7月,中国新能源汽车销量为99.1万辆,同比增长27%。1月至7月,中国新能源汽车累计销量为593.4万辆,同比增长31.1%。

渗透率方面,7月中国新能源汽车渗透率达到43.81%,1月至7月,累计渗透率达到36.4%。

从电动类型来看,7月纯电动、插混、燃料电池类型的销量分别为55.1万辆、43.8万辆、0.1万辆,同比增长2.6%、80.7%、181.2%。1月至7月累计销量分别为357.0万辆、236.1万辆、0.3万辆。

在销售市场方面,7月,新能源汽车国内销量为88.7万辆,1月至7月,国内累计销量为522.6万辆;7月新能源汽车出口为10.3万辆,同比增长2.2%,环比增长20.6%,1月至7月,新能源汽车累计出口70.8万辆,同比增长11.4%。

新能源汽车出口结构中,7月份纯电出口7.7万辆,插混出口2.7万辆,1月至7月,纯电累计出口55.4万辆,插混累计出口15.4万辆。

从出口的地区来看,2024年1月至6月,我国汽车出口前三的国家分别是俄罗斯、墨西哥、巴西,出口量分别为47.8万辆、22.6万辆、17.1万辆。

从车企出口数量来看,2024年1月至7月,出口排名前五的车企分别是奇瑞汽车、上汽、长安、吉利、长城,出口量分别为62.2万辆、51.2万辆、32.6万辆、28.7万辆、24万辆。

从价格区间来看,10至15万是传统燃料乘用车的主力区间,1月至7月累计销量为281.6万辆;15至20万是新能源乘用车的主力区间,1月至至7月累计销量为155.4万辆。35至40万区间的新能源渗透率最高,1月至7月累计渗透率达到69.67%。

从全球新能源汽车市场来看,比亚迪和特斯拉仍处于市场领先地位。2024年6月,比亚迪的全球市场份额为21.3%,特斯拉的市场份额为11.6%。宝马排名第三,其新能源品牌市场份额为3.7%。

再看国内,根据乘联会数据,2024年7月份,新能源零售市场中,比亚迪的市场份额为35.5%,排名第一;第二是吉利,市场份额为6.5%。整体来看,比亚迪在新能源汽车市场中的优势仍比较明显。

2.锂电池市场

2.1.锂电池产销及装车情况

产量方面,在全球新能源汽车和储能的带动下,2024年7月我国动力和其他电池(以储能电池为主,含少量小动力用电池)的产量为91.8GWh,同比增长33.1%,环比增长8.6%。1月至7月,我国动力和其他电池累计产量为521.8GWh,累计同比增长36.2%。

不同材料类型方面,7月三元材料类电池产量为23.0GWh,占比为25.1%,磷酸铁锂类电池产量为68.5GWh,占比为74.7%。

销量方面,7月,我国动力电池和其他电池销量为86.3GWh,同比增长49.9%。1月至7月,动力电池和其他电池累计销量为488.9GWh,同比增长41.9%。

其中,动力电池7月销量为62.2GWh,同比增长19.0%,1月至7月,累计销量为380.3GWh,同比增长25.3%。在动力电池销量中,7月三元材料占比为32.5%,磷酸铁锂材料占比为67.1%。

7月,其他电池销量为24.1GWh,同比增长351.9%,1月至7月,其他电池累计销量为108.6GWh,累计同比增长165.3%。其他电池的材料基本为磷酸铁锂类型。

出口方面,7月,在其他电池出口量增加的带动下,我国动力和其他电池合计出口15.6GWh,环比下降15.5%,同比增长28.9%。动力电池和其他电池出口占比分别为61.5%和38.5%。1-7月,我国动力和其他电池累计出口达89.2GWh,累计同比增长28.9%。动力和其他电池占比分别为78%和22%。

动力电池出口方面,7月出口为9.6GWh,同比下降13.1%,1月至7月累计出口69.6GWh,累计同比增长5.2%。

其他电池出口方面,7月出口为6.0GWh,同比增长471.6%,1月至7月累计出口19.6GWh,累计同比增长153.7%。

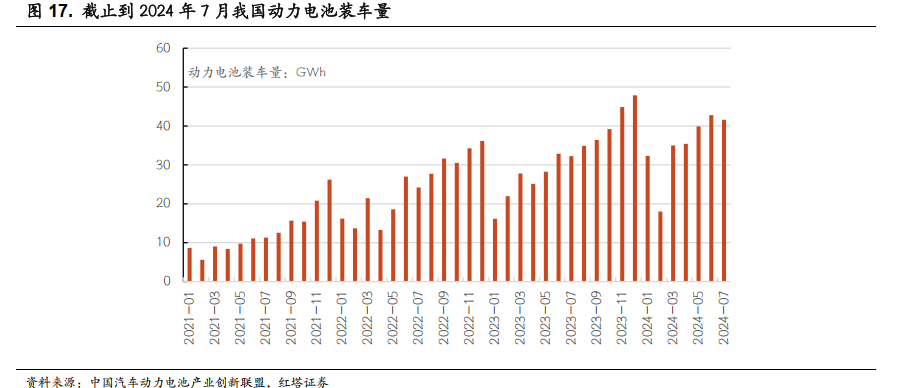

7月,我国动力电池装车量41.6GWh,同比增长29.0%,环比下降2.9%。1-7月,我国动力电池累计装车量244.9GWh,累计同比增长32.8%。

动力电池装车材料类型方面,7月,三元电池装车量11.4GWh,占比27.3%;磷酸铁锂电池装车量30.1GWh,占比72.5%。1-7月,三元电池累计装车量73.6GWh,占比30.1%;磷酸铁锂电池累计装车量171.1GWh,占总装车量69.9%。

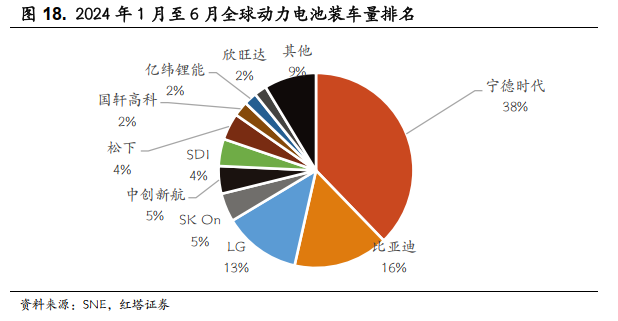

在企业方面,2024年1月至7月,动力电池企业装车量排名前三的是宁德时代、比亚迪、中创新航,装车量分别为112.73GWh、59.88GWh、16.77GWh,市场份额分别为46.54%、24.72%、6.92%。

全球市场方面,根据SNE Research发布的数据显示,2024年1-6月,全球市场电动汽车(EV、PHEV、HEV)动力电池装机量约364.6GWh,同比增长22.3%。前三家分别为宁德时代、比亚迪、LG新能源,1月至6月其全球装车量分别为137.7GWh、57.5GWh、46.9GWh。

2.2.锂电池材料价格跟踪

由于成本的持续下降和产能的整体过剩,7月车用动力电池价格再度弱势下滑。8月初,锂电池价格低位盘整,方形动力电芯(三元)市场均价为0.46元/Wh;方形动力电芯(磷酸铁锂)市场均价为0.37元/Wh。

磷酸铁锂方面,7月,主材价格宽幅走跌,铁锂企业随行下调报盘。截止8月8日,磷酸铁锂动力型均价暂稳至3.63万元/吨,储能型均价暂稳至3.4万元/吨。

7月,三元材料价格受原料影响进一步下滑。三元材料单晶523市场均价在11.35万元/吨。8月初,成交价格再度下滑。截至到8月8日,三元材料523单晶动力市场价格为11.15万元/吨。综合来看,三元材料价格仍跟随原料价格走势变动。

负极材料方面,保持低位运行。截止到8月8日,中国锂电负极材料市场参考价格为33138元/吨,较上周价格持平,高端负极材料主流价格4.5-6.5万元/吨,中端负极材料主流价格2.3-3.1万元/吨,低端负极材料主流价格1.5-2.0万元/吨。

7月锂电池电解液市场价格小幅下降,磷酸铁锂电解液市场月均价为18750元/吨,较上月均价下降1500元/吨,降幅7.41%;三元/常规动力型电解液市场月均价为25500元/吨,较上月均价下降1000元/吨,降幅3.77%。进入8月初,电解液市场价格微幅下滑。截止到8月8日,磷酸铁锂电解液市场均价为18550元/吨,较上周同期均价下降0.02万元/吨;三元/常规动力电解液市场均价为25300元/吨较上周同期均价下降0.02万元/吨。

7月锂电池隔膜市场总体呈现弱势,价格小幅波动。头部大厂维持高开工,供应稳定但略显宽松,推动部分价格下行。7月月国内湿法隔膜月均价1.03元/平方米,较上个月价格下跌0.08元/平方米;国内干法隔膜月均价0.465元/平方米,较上月价格持稳;国内陶瓷涂覆隔膜月均价1.06元/平方米,较上月价格下调0.09元/平方米。截至到8月8日,国内7um湿法隔膜主流报价0.75-0.93元/平方米,市场均价为0.84元/平方米,较上周价格持平;国内16um干法隔膜主流报价0.36-0.50元/平方米,市场均价为0.43元/平方米,环比上周市场价格不变;国内陶瓷涂覆隔膜主流产品价格在0.87-1.20元/平方米,较上周价格持稳。

7月内,碳酸锂市场延续供应过剩状况,现货价格呈现出持续下跌的态势。尽管月内智利地震曾短暂提振市场情绪,引发期货市场的一波反弹,但这一利好因素并未能持久支撑价格,市场很快回归基本面影响。8月初碳酸锂市场延续下跌态势,供需矛盾仍在加剧。截止到8月8日,国内工业级碳酸锂(99.0%为主)市场成交价格区间在7.5-7.7万元/吨,市场均价7.6万元/吨,较上周下跌1.94%;国内电池级碳酸锂(99.5%)市场成交价格区间在7.7-8.0万元/吨,市场均价7.85万元/吨,较上周下跌1.88%。

3.行业发展更新

3.1.车路云政策频发,中国智能驾驶有望加速

今年以来,我国车路云政策频发。2024年1月17日,工信部等五部门发布了《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》。其中提到建成一批架构相同、标准统一、业务互通、安全可靠的城市级应用试点项目,开展智能网联汽车“车路云一体化”系统架构设计和多种场景应用,形成统一的车路协同技术标准与测试评价体系,健全道路交通安全保障能力,促进规模化示范应用和新型商业模式探索,大力推动智能网联汽车产业化发展。

7月份,工业和信息化部、公安部、自然资源部、住房和城乡建设部、交通运输部发布了《关于网联汽车“车路云一体化”应用试点城市名单的通知》,确定北京、上海、广州、沈阳、南京、杭州、合肥、武汉、长沙、成都等20个城市入选。

地方层面,北京、武汉、深圳、广州、长春等地围绕车路云一体化建设积极展开行动。7月份,长春已启动“车路云一体化”建设,计划未来三年投入127亿元,全面打造交通枢纽、城市道路、快速路、高速公路等典型示范应用场景。试点期内,该市将新建5G基站1400座,建成区RSU(路侧单元)覆盖率达到96%,信号机联网率达到99%;新生产L2级以上车辆前装搭载量力争突破150万辆,红旗品牌L2级“车路云”自动驾驶车达到70%;公共领域前端搭载率达到70%,后装改造达到1.45万辆;私人领域乘用车后装改造力争达到2万辆。

智能化是汽车行业的未来发展趋势,其中智能驾驶是重要组成部分。但是高阶智能驾驶的实现难度较大,技术门槛较高。需要多方面的努力。政策方面的大力支持,是我国智能驾驶产业发展的一个重要基础。预计在未来,将有更多的政策出台和更多的地方加入到其中。

智能驾驶产业对企业研发投入要求较高,多家企业积极上市融资。由于高级智能驾驶仍处于起步阶段,仅仅依靠自身盈利难以维持较高的资金投入,因此企业需要大量资金方面的支持。

在政策、资金、技术等的支持下,中国智能驾驶产业发展有望提速。

4.相关企业发展更新

宁德时代公布上半年业绩报告:2024年上半年,公司实现营业收入1667.67亿元,同比下降11.88%;归母净利润为228.65亿元,同比增长10.37%。分产品看,动力电池系统、储能电池系统、电池材料及回收、电池矿产资源的营收分别为1126.49亿元、288.25亿元、143.33亿元、26.29亿元,较去年同期分别变化-19.20%、3.00%、13.02%、-7.84%,各板块的毛利率分别为26.90%、28.87%、8.21%、7.81%。第二季度,公司实现营收869.96亿元,环比增长9.06%,归母净利润为123.55亿元,环比增长17.56%。

产能产量方面,公司电池系统产能为323GWh,产量为211GWh,产能利用率为65.33%,在建产能为153GWh。

今年上半年,公司营收同比下滑,主要是因为产品价格较去年同期出现下降。归母净利润出现同比增长,主要是因为(1)公司的产销量持续增长,(2)产品毛利率恢复增长,2023年上半年毛利率仅为21.63%,今年上半年的毛利率为26.53%。

虽然锂电池行业目前竞争仍然激烈,但是公司凭借较高的研发投入、领先的市场产品、稳定的市场份额,整体保持盈利的稳定和可持续性。

5.风险提示

新能源汽车销量下降风险。新能源汽车的销量受到宏观经济、政策、价格、运费、技术等的影响,如果宏观经济衰退、全球贸易壁垒增加等不利因素发生,新能源汽车销量可能出现下降,进一步对相关公司的业绩造成不利影响。

竞争加剧风险。新能源汽车市场在快速发展的同时,市场竞争也日趋激烈。不仅现有新能源车企和动力电池企业亦纷纷扩充产能,还有新进入者通过直接投资、产业转型或收购兼并等方式参与竞争。如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩,出现价格战、企业亏损的现象。

技术迭代风险。新能源汽车市场和锂电池市场技术发展迭代速度快,新能源汽车下一代电池发展方向包括全固态锂电池、锂金属空气电池、氢燃 料电池等,当前尚处于基础和应用研究阶段,距离技术成熟和商业化还有较距离。如果未来新能源相关技术或者动力电池核心技术有了突破性进展,而中国或者相关企业因对新技术研发失败等不能及时掌握相关技术,将对相关企业的市场地位和盈利能力产生不利影响。

原材料供应链和价格波动风险。新能源汽车和锂电池行业涉及众多的上游原材料,部分原材料需要从国外进口,例如部分金属矿石、高端芯片等等,如果发生主要原材料供应短缺、价格大幅上升的情况,或内部采购管理措施未能得到有效执行,将可能导致相关企业不能及时采购生产所需的原材料或采购价格较高,从而对行业的生产经营产生不利影响。

其他政策、技术、品牌、市场等方面的风险。

作者:唐贵云(分析师)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)