各路资金行为分化

近几周,中国股市大幅上涨,尤其是离岸市场4月以来领涨全球主要指数。

相较于4月中旬的低点,恒生中国企业指数和MSCI中国指数分别上涨了14%和13%。自1月底的低点以来,恒生中国企业指数已反弹了31%,而标普500指数和MSCI其他新兴市场指数及发达市场指数在同一时期内仅分别录得6%、7%和5%的涨幅。4月以来,南向资金每个交易日都呈现净买入态势,截至5月6日收盘,恒指罕见十连涨,7日则出现小幅盘整。

第一财经记者采访多家国际投行、买方机构人士后发现,在这波行情里,南向资金、量化基金买入,散户出现 “FOMO”(Fear of missing out,担心错失上涨行情)情绪,而海外长线资金仍犹疑观望。

各路资金行为分化

离岸股市的大反弹主要得到了宏观增长数据好于预期的支持,最近宣布的旨在推进资本市场改革的新“国九条”亦对情绪有所带动。此外,中国证监会发布五项资本市场对港合作措施,鼓励更多资金流入在港IPO的中国企业。

不过,在这一反弹背后,各路资金的行为也不尽相同。

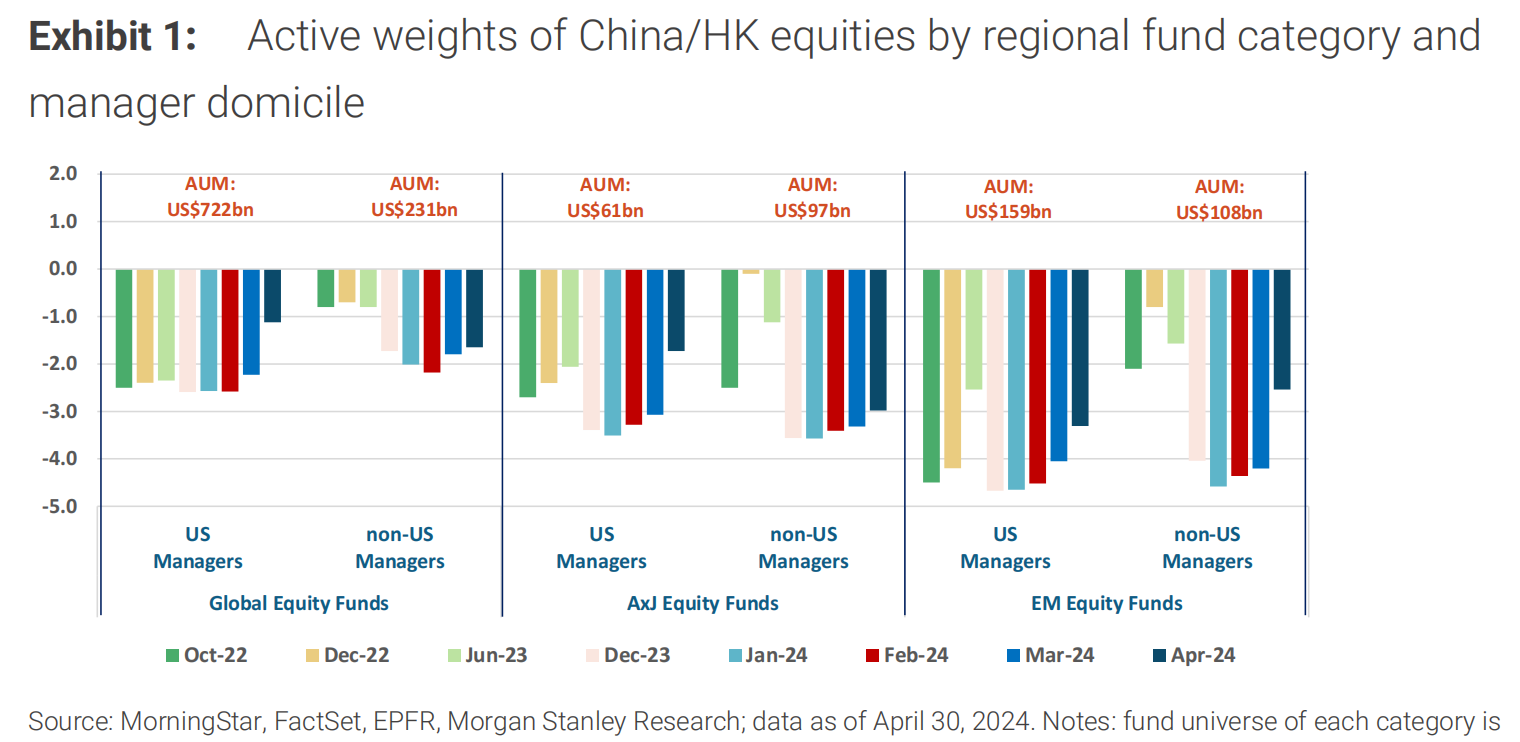

相比上调中国市场评级的高盛和瑞银,摩根士丹利的态度更谨慎乐观,尤其是考虑到今年一季度股市盈利再次出现了较大幅度的不及预期。摩根士丹利分析称,外国的长期持有型基金并未成为最近A股、港股反弹的主要贡献者。港股的主要买家是对冲基金或量化基金,这些机构一般行动更快,更擅长把握投机性机会。

根据EPFR、Morning Star、交易所和IHS Markit的数据,4月离岸中国市场基金资金情况可总结为——主动型长期持有型基金净卖出23.4亿美元,被动的长线多头基金净卖出12.2亿美元,南向资金净买入107亿美元。4月,恒生指数期货和恒生科技指数期货的溢价上升,也表明量化基金更加积极参与到离岸市场的做多趋势中。

总体而言,卖方机构表示,外国的长期持有型基金在最近市场上涨中有明显的参与。但确实看到它们倾向于保留中国头寸,卖出亚洲其他地区的股票以满足投资者的赎回需求。它们对中国市场的低配正在减少。

摩根士丹利在研报中提及,与第一季度相比,这些基金在4月更偏好成长性行业,对腾讯、美团和比亚迪的股票持仓增加最多,而对友邦保险的减持暂停了。在行业层面,电动汽车和消费服务行业的权重增加最多,而电商股和银行股则是被卖出敞口最大的行业。

高盛也在近期的报告中提出了类似观点。主动管理型基金已减少对中国的低配,截至4月底,相较于基准低配320BP,2月时为350BP,即出现30BP的改善。目前最看好的仍是媒体、零售、食品饮料、科技硬件、医疗保健设备与服务板块。

恒生指数公司在发给记者的邮件中表示,市场上出现的乐观情绪主要因4月19日中国证监会发布五项资本市场对港合作措施,加深内地与香港资本市场之间的合作以及将进一步扩展及优化沪深港通。有鉴于港股市场目前基本面稳健且估值较低,市场情绪出现改善迹象。目前,香港市场(以恒生综合指数为代表)的预期市盈率为9.2倍,较长期平均值低于1个标准差。

反弹可持续性引关注

未来反弹的可持续性也是近期投资人关注的焦点。对于海外资金来说,相对较低的估值是他们关注中国市场的一大吸引力。

资管巨头施罗德近期表示,就长期趋势而言,海外股指的估值不具吸引力,尤其是美国市场。“估值是我们推测长期趋势的最佳指引。在2024年初,标普500指数的预测市盈率约为21倍,较其15年中位数高出近20%……目前,美股的周期性调整后市盈率(31倍)较1990年后的平均水平高出22%,这反映未来美股的回报将会下跌。全球其他地区股市面临的阻碍则较低,平均周期性调整后市盈率(15倍)略低于最近的历史水平。”

尽管如此,有观点认为,当前市场仍处于“猜疑”阶段。

有国际投行表示,在瑞银等机构上调了中国资产评级后,不少机构存在一些犹疑,“很多投资者最关心的还是基本面有没有变化,此前更多资金流入港股,是因为美股、日股出现波动导致资金被迫重新配置,未来还需要关注盈利水平下滑的趋势是否接近尾声。”

宏观经济的复苏进程也受到关注。4月经济数据变化不大,国内制造业PMI为50.4,仍在荣枯线之上,但动能弱于3月;商务活动和服务业的景气度偏弱。4月政治局会议要求“消化存量房产和优化增量住房”,各地纷纷推出因城施策的优化政策,包括放松限购、支持“以旧换新”等。但新房交易的高频数据尚未有起色,楼市回暖还需要时间。

宏观层面的亮点则在于,“五一”假期出行需求强,餐饮、旅游消费数据尚可,电影票房强于去年同期。海外方面,美国通胀预期、货币紧缩预期都有降温。

短期青睐港股、中期仍关注A股

值得一提的是,短期机构普遍更青睐于港股,因为相比A股,港股以流动性差著称,这导致港股更容易暴涨暴跌。但就中期而言,更多机构偏好A股。

当前A股盈利情况仍不及预期,因而未来的改善情况将是关键。一季度A股盈利同比下滑4%,而去年四季度盈利同比上升1%。在剔除金融板块后,一季度整体盈利同比下滑5%,而去年四季度同比上升9%,但接近于2023年全年同比下滑3%。

瑞银证券中国股票策略分析师孟磊对记者表示,随着房地产活动逐步企稳,通胀数据修复带动居民收入和消费支出的增长,A股盈利有望逐步回升。

分行业来看,与出口关联度较高的行业盈利更具韧性。其中,受益于全球科技上行周期的影响,电子板块在一季度录得76%的同比盈利增长。汽车板块和家电板块在一季度也因外需强劲而分别迎来16%和11%的同比盈利增长;大消费领域下的食品饮料一如既往地维持稳定,在一季度录得16%的盈利增长;银行与非银金融的盈利在一季度分别同比下滑1%和14%。此外,大部分中上游板块受房地产下行周期的拖累而持续疲软,仅石油石化板块受益于高企的全球油价。

机构普遍预计,未来大盘股将受益于较高的盈利确定性及潜在的长线资金净流入而跑赢中小盘股。行业偏好方面,瑞银表示超配电子、食品饮料、石油煤炭和通信板块。偏好的投资主题仍是“中国特色估值体系”背景下的优质国企。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)