在市场环境变化、公募费率改革的背景下,券商分仓佣金收入进一步下滑。

根据天相投顾基金评价中心统计数据,2023年,公募基金(样本含10672只基金,不含QDII基金,下同)通过95家券商产生的股票交易总量为22.34万亿元,对应的交易佣金收入合计为164.66亿元;而2022年,公募基金为92家券商带来的股票交易总量为23.97万亿元,交易佣金合计为182.40亿元。

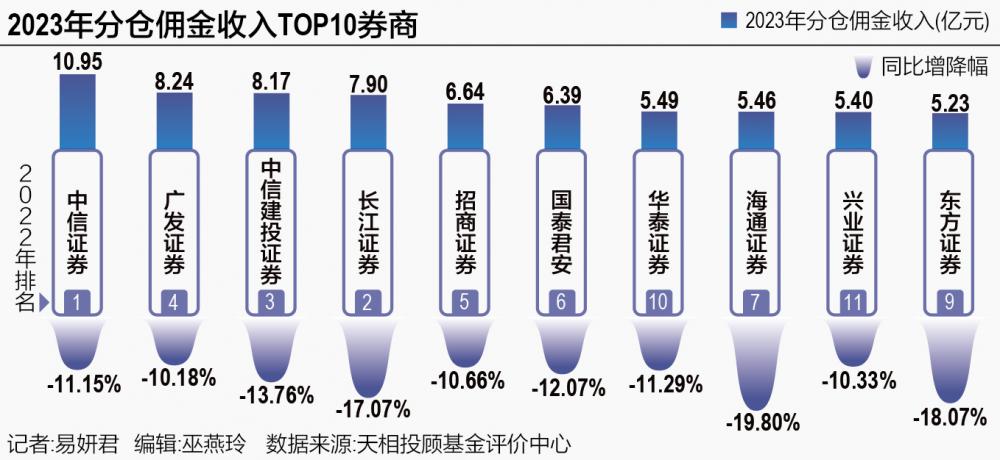

2023年分仓佣金收入排名前十的券商依次是:中信证券、广发证券、中信建投证券、长江证券、招商证券、国泰君安、华泰证券、海通证券、兴业证券、东方证券。

相比2022年,前十券商的座次排位有不小变化。

长江证券由2022年的第二名下降至第四名,申万宏源掉队前十券商,退至第十二名;而广发证券由2022年的第四名上升至第二名,华泰证券由第十名上升至第七名,兴业证券则进入前十队列。

上述排名前十券商的交易佣金收入,无一同比增长。

“降佣”趋势之下,公募基金证券交易佣金支付分配体系迎来重构,将对卖方竞争格局产生深远影响;从数据来看,亦浮现不同机构应对新政策的主动性调整。

头部稳固

2023年,A股市场持续震荡,基金管理规模缩水,公募基金产生的股票交易总量为22.34万亿元,同比下降了6.81%。在此背景下,券商的佣金收入也在下降。

根据天相投顾基金评价中心统计数据,2023年,共有95家券商获得公募基金分仓佣金,佣金收入合计为164.66亿元,较2022年的181.98亿元减少了9.73%。

券商分仓格局依旧稳定,市场份额主要集中在头部券商。

其中,TOP20券商的分仓佣金收入合计为109.36亿元,占比为66.42%;TOP10券商的分仓佣金收入合计为69.86亿元,占比为42.43%。

中信以10.95亿元分仓佣金收入居首,紧随其后的是广发证券、中信建投,其收入均达8亿元以上;排在第四名至第六名分别为长江证券、招商证券、国泰君安,分别获得分仓佣金收入7.90亿元、6.64亿元和6.39亿元。

排在第七至第十名的券商是:华泰证券、海通证券、兴业证券、东方证券,佣金收入均超过5亿元。

对比2022年,排名前十的券商分仓佣金收入均呈下降态势。

中信证券、广发证券、招商证券、华泰证券、兴业证券下滑幅度较小,均在10%左右,部分券商跌幅相对较大,东方证券下滑幅度为18.07%。

这使得前十大券商的座次排位发生变化。

对比2022年、2023年的排名来看,广发证券由第四名上升至第二名,华泰证券由第十名上升至第七名,兴业证券由第十一名进至第九名;而长江证券由第二名退至第四名,东方证券从第九名降至第十名,申万宏源则跌出前十队列,由第八降至第十二名。

除了前十名之外,分仓佣金收入排在第十一名至第二十名的券商,也面临收入下滑的压力。

除了申万宏源同比下滑29.62%,东方财富证券、天风证券的收入同比降幅也较大,分别达到-19.50%、-18.25%。

排在第十五名的浙商证券以及第十七名的民生证券实现逆市增长。

2023年,这两家券商获得的分仓佣金收入分别为4.01亿元、3.64亿元,分别同比增长6.15%、23.34%。

黑马逆袭

虽然TOP20券商抢占了大部分的市场份额,但一些中小券商在分仓佣金“江湖”的地位也在提升。

来自天相投顾基金评价中心的统计数据,2023年,共有35家券商(包括上述浙商证券、民生证券)的分仓佣金收入同比增长。

国金证券、国海证券、德邦证券、国联证券分别获得分仓佣金收入3.12亿元、2.18亿元、2.11亿元、1.03亿元,同比分别增长了5.4%、25.04%、26.88%、30.51%。

如果只看收入增速指标,一些基数较低的中小券商在2023年进步较大。

分仓佣金收入同比增速排名前十的券商依次是:麦高证券、中邮证券、银泰证券、财通证券、国新证券、平安证券、财达证券、大同证券、山西证券、东海证券,最高686.49%,最低72.65%。

上述券商的分仓佣金规模均较小。财通证券、平安证券分仓佣金收入分别为1.84亿元、2.23亿元,而其他8家券商2023年的分仓佣金收入均不足1亿元。

也有一些中小券商的分仓佣金收入的同比降幅则超过30%。

例如,华龙证券、粤开证券、西部证券、中原证券、东兴证券、高华证券2023年的分仓佣金收入较2022年下降显著。

降佣冲击

分仓佣金收入下滑背后,公募基金费率改革带来的影响不容小觑。

在排排网财富管理合伙人姚旭升看来,在公募分仓佣金持续缩水以及监管新规的影响下,公募基金的交易佣金支出下降,券商在投研、销售等服务上会更追求投入产出比,这会对券商和基金合作模式产生较大影响。基金分仓市场规模的缩减或将驱动券商研究业务加速转型,加强对公司核心业务的推动和支持,进一步落地研究驱动的经营模式,佣金分配将不断向具备优秀研究实力、经营稳健、风控合规良好的券商倾斜。

“公募分仓佣金此前主要支付给投研服务、渠道代销返佣、券商股东以及软佣。我们估算四者近似占比分别为35∶35∶20∶10。”中金公司研究团队分析道。

卖方竞争格局的变化,也促使券商不断调整研究业务的布局。

例如,在2023年年报中介绍2024年经营计划时,方正证券提到,研究服务业务聚焦分仓市占率提升,做大卖方研究,加大力度拓展私募客户,丰富收入来源,并严守合规底线,保证业务合规稳健发展。

华安证券则表示,将积极应对公募基金降费和交易佣金管理新规,深化研究业务内外兼顾的服务模式,扩大机构投资者服务覆盖,拓展多元化收入渠道,加快产业研究中心建设,增强内部赋能。构建面向不同类型机构投资者的综合金融服务方案和总分联动的客户服务模式,进一步完善机构业务客群体系。

姚旭升认为,由于自身规模、收入结构及研究业务定位差异,未来券商对于研究业务的投入程度或将有所不同。业务综合化的大型券商预计对研究业务保持战略性投入,兼顾对外输出及对内赋能;将研究业务定位于盈利中心、公募分仓佣金排名靠前的中型特色券商,未来可能加大竞争力度,通过提升市场份额以弥补佣金费率下行的影响;小型券商随着研究业务赚钱效应下降,或将逐步精简投研人员,将研究部门的定位转变为内部研究中心。

(作者:易妍君 编辑:巫燕玲)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)