“中特估”受到资本市场广泛关注,回调不改“三桶油”投资价值

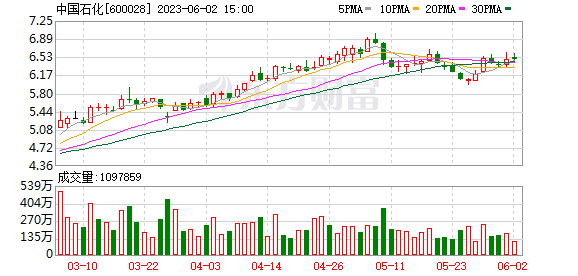

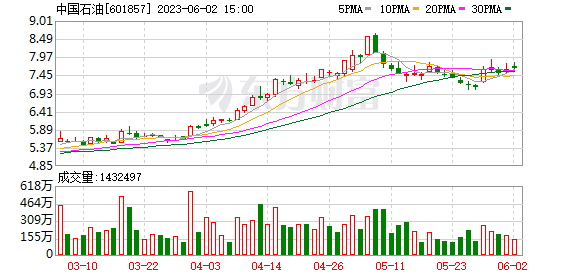

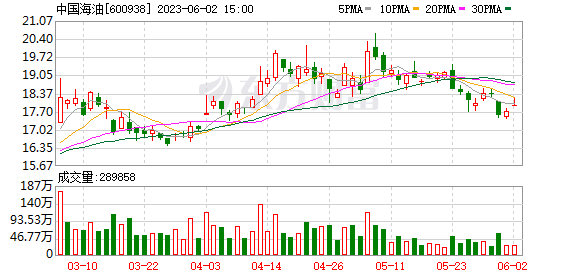

在国企改革深化的背景下,“三桶油”加强资本市场沟通,大力推进分红、定增、大额回购等工作,得到了市场的广泛关注。截至2023年5月26日,中国石油、中国石化、中国海油分别报收7.11、6.18、18.00元/股,分别较年初上涨43%、42%、18%。近期“三桶油”股价出现了回调,我们一方面坚决看好“三桶油”作为我国能源安全支柱企业的价值,另一方面从业绩、现金流、分红的角度看好“三桶油”的长期投资价值。

日本股市重回增长通道,低估值+高分红具备吸引力

2012年以来,随着“安倍经济学”提振日本经济,叠加日本企业经营质量提升,日本股市重回增长通道。2012年至今,日经225指数的收益率大幅超过富时100和上证指数,与标普500指数收益率基本持平,在全球市场中位居前列。日经225指数的PB估值长期低于美国标普500指数,略高于上证指数,日经225指数破净率超过了40%。日本企业的自由现金流从2015年起结束了长期为负的状态,FCFF明显改善。随着日企利润率的增长和对分红的重视程度增加,日本大型上市公司分红逐年增长,日经225指数营收前20公司的分红额从2010年的不到1万亿日元,增长至2021年的超过3万亿日元,我们认为股市整体的低估值和分红的稳定增长对于国际资本具有较强吸引力。

《伊藤报告》影响下,提升ROE为日本企业长期目标

2014年8月,一桥大学教授伊藤邦雄发布《伊藤报告》,设定了8%的ROE目标水平,得到了企业界的热烈响应,提高ROE成为日本上市公司提高长期投资价值的手段。2012年以来,日本企业的ROE水平整体处于上行态势,日本市场营收前20公司的加权平均ROE自2012年以来便稳定在伊藤报告的8%目标以上,且呈现上升态势。从ROE的杜邦分析拆分视角来看,日本企业ROE上升的最主要原因是净利润率的提高,然而,从全球视角来看,日本主要上市公司的ROE仍低于美国、欧洲,提升ROE将成为日本企业的长期目标。

强业绩+高股息+ROE改善,石化行业“中特估”迎价值再发掘

2023Q1布伦特原油均价为82.16美元/桶,同比-16.1%,但“三桶油”业绩并未受到油价的严重冲击,继续坚定看好中石油和中石化上游业务降本增效、炼化业务受益于行业景气度反转、天然气业务受益于市场化改革,中海油亦将维持强大的成本管控能力,长期来看“三桶油”业绩有望站上新台阶。2022年,中国石油、中国石化、中国海油A股股息率分别在8.5%、8.1%、8.3%,以中国石油为代表的“三桶油”的分红总额和油价正相关,但整体上维持高股东回报,高分红为公司的投资价值筑基。“三桶油”业绩的新台阶将有效驱动ROE的长期改善。此外,2023年国企改革引入“一利五率”考核,将原本考核指标中的净利润改为净资产收益率,有利于国企长期盈利质量和投资价值的提升。

风险分析:上游资本开支增速不及预期,原油和天然气价格大幅波动。

(原标题:从“日特估”视角再论“三桶油”长期投资价值——国企改革系列报告之“日特估”启示录)

(责任编辑:8)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)