财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 信达证券

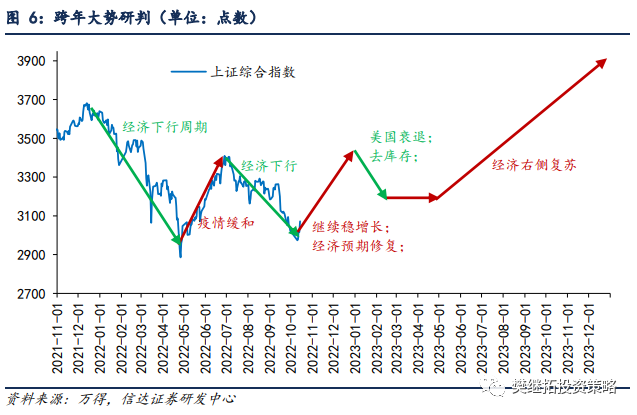

对于上周指数快速反弹,信达证券表示,这可能是再一次V型反转的开始,指数可能在季度内重回7月初高点,这一次反转背后动力很足。

7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。信达证券认为指数层面的调整大概率已经接近尾声。

10月开始,可能会出现私募资金仓位回补、稳增长政策继续发力、美联储加息压力缓解,指数有可能止跌再次V型反转,并且可能会在季度内重回7月初高点。

以下为其最新观点:

上周指数快速反弹,我们认为这可能是再一次V型反转的开始,指数可能在季度内重回7月初高点,这一次反转背后动力很足。

(1)长期原因是股市估值调整到历史低位,但这一次上市公司盈利的下降比历史上要慢很多,所以股市存在着系统性的超跌。

(2)从年度来看,由于经验上大部分行业单边盈利下降一般在1-2年之间,所以各行业先后始于2021年Q2-Q4的景气度下降可能正处在尾声。

(3)从季度来看,积极的变化有:私募仓位重回低点、美联储通胀压力逐渐见顶、防疫政策影响逐步消化、年底稳增长政策继续发力等。

(1)V型反转的长期原因:盈利下降速度是历史上最慢的一次。

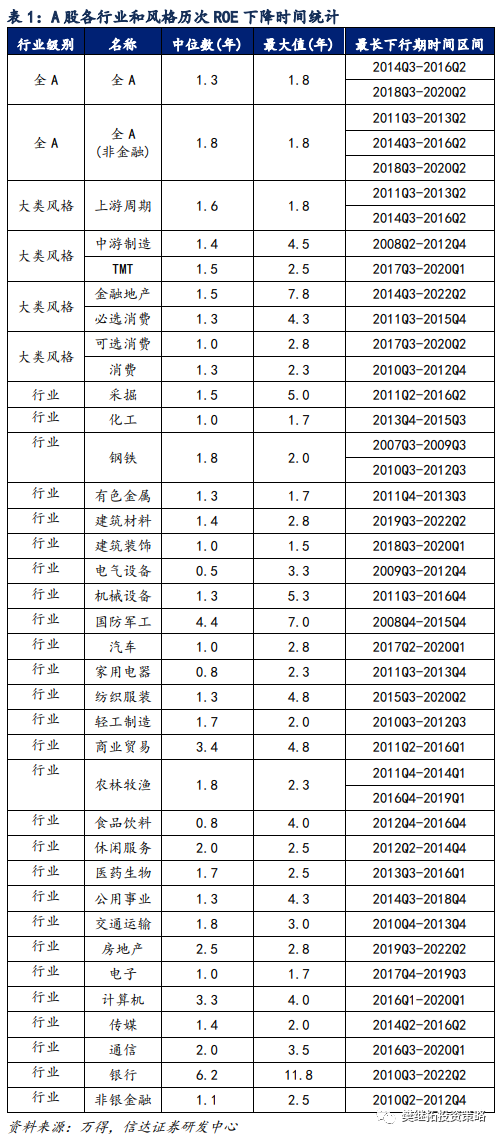

2004年以来,A股出现过6次整体ROE的下降周期,这一次是始于2021年Q3,如果对比历史上历次ROE下降,这一次是最慢的,以现在的速度即使再下降1年,ROE的最终低点很有可能也会比上两轮下行周期(2014-2015、2018-2019)高。

这意味着,A股的这一次调整也会是历史上最强的。如果指数继续往下调整太多或太久,那么这一次熊市将会接近2018年的状态,这是不符合当下更强的ROE状态的。

另一个方面,股市的估值并没有太大的下跌空间,万得全A的股权风险溢价指数近期快速回升,股市长期配置性价比很高。

由于国内利率的下降,以股息率度量的股权风险溢价指数已经达到近5年较高水平。盈利(ROE)格局比之前的熊市好很多,估值却已经达到近5年较低水平了,指数V型反转的长期条件就较为坚实。

(2)V型反转的中期(年度)原因:经济下行和很多行业的景气下降接近尾声。从去年开始,随着经济下行,大量行业景气度先后下降。虽然房地产销售并没有开始趋势性改善、疫情情况也有反复,但大部分投资者的共识是,现在很多行业的景气度可能正处在下降的后期。

这个共识是符合历史统计规律的,从表1中能够看到,大部分行业单边盈利下行持续时间的中位数大多处在1-2年之间。而如果考虑到大部分行业的景气度下行拐点均出现在去年Q2-Q4,这一次下降的时间逐渐进入尾声的概率很大。

虽然景气度明确回升的证据还不是很充足,但考虑到股市的领先性,部分板块提前V型反转概率很高,从而也可能带来指数层面的V型反转。

(3)V型反转的短期(季度)原因:私募仓位重回低点、美国通胀压力逐渐见顶、防疫政策影响逐步消化、年底稳增长政策继续发力。

从华润信托的统计数据来看,4月底-6月,私募仓位快速回补,7-9月再次大幅减仓,9月底的仓位已经达到4月底的水平。从历史数据能够看到,当私募仓位接近或低于55%时,大概率是底部,往下继续下跌的空间非常有限。

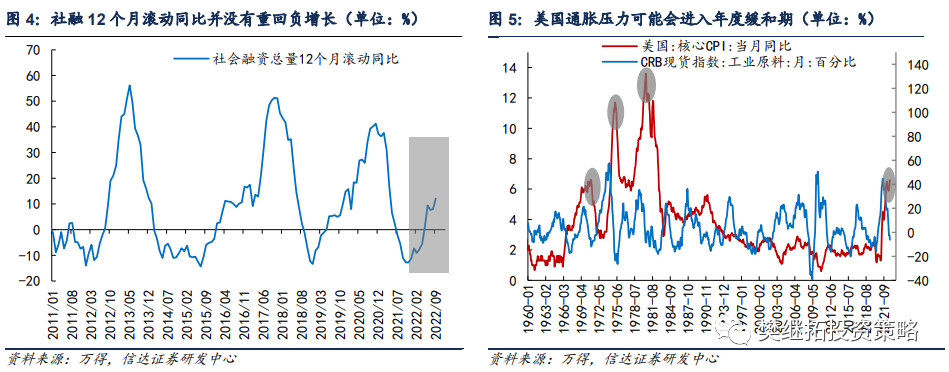

另外两个正面的变化是:(1)9月社融和信贷数据超预期,这意味着稳增长政策依然在持续推进,虽然投资者可能对结构有些担心,但鉴于历史上信贷改善刚开始的时候都是有结构问题的,只要数据总量上是持续改善的,我们认为,最终在明年上半年的某些时候经济大概率会进入明确的复苏周期,股市在当下开始提前反转概率是存在的。

(2)美国通胀压力可能会进入年度的缓和期。参考1965-1980年美国长期通胀上行的经验,通胀问题是长期问题,想要根本性解决需要很长时间,但中间出现过多次年度级别的通胀压力缓和。

而且一般来说,CRB商品价格同比的变化会领先CPI的拐点,从近期商品价格走势来看,美国通胀大概率会迎来年度级别的缓和,11月加息落地后,美联储加息压力存在缓和的可能性。

(4)策略观点:季度内重回7月初高点。7月以后,经济预期再次回落,导致上证50等指数最先开始走弱,8月下旬开始,由于疫情、美股调整、风格转变等影响,指数再次走弱。我们认为指数层面的调整大概率已经接近尾声。

10月开始,可能会出现私募资金仓位回补、稳增长政策继续发力、美联储加息压力缓解,指数有可能止跌再次V型反转,并且可能会在季度内重回7月初高点。这一次季度反转完成后,上市公司盈利不会马上改善,所以在年底或明年初还会有些回撤,但大概率幅度会比1-4月、7-9月的调整小很多。

风险因素:房地产市场超预期下行,美股剧烈波动。

责任编辑:王涵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)