来源:保观

近期,特斯拉公司了旗下三家保险运营商2025年财务业绩,不同于以往三家保险运营商清一色亏损的情况,2025年三家公司中有两家成功实现了盈利,终于扭转了承保亏损的局面。

其中特斯拉财产及意外险公司在科罗拉多州、马里兰州、佛罗里达州、明尼苏达州、俄亥俄州、德克萨斯州和犹他州提供保险服务,其保费收入同比增长25%至2.015亿美元,同时承保业绩也得到改善,净承保收益为3380万美元,而2024年则亏损2480万美元。

特斯拉通用保险公司在亚利桑那州、内华达州、俄勒冈州和弗吉尼亚州提供保险服务,其保费收入翻了一番多,达到1.029亿美元,同时承保业绩也得到改善——该公司报告称,净承保收益为770万美元,而2024年则亏损1080万美元。

三家保险运营商中唯一亏损的是特斯拉保险公司,该公司在加利福尼亚州和伊利诺伊州提供保险服务,其2025年保费收入为7.325亿美元,而2024年为1.059亿美元。该公司报告称,公司净承保亏损为1.886亿美元,2024年亏损为3290万美元。

另外,特斯拉通过State National推出的保险计划已产生3.288亿美元的保费收入,低于2024 年的6.54亿美元。此前特斯拉一直鼓励State National的保单持有人转而使用特斯拉保险公司的保险计划。

值得一提的是,尽管特斯拉保险公司2025年出现了1.886亿美元的亏损,但公司的保费收入则是较2024年大幅度提升了591.69%,在营收如此大幅度的提升下,亏损扩大在一定程度上也成为了一件可以“被原谅”的事情。

因此整体来看,特斯拉车险业务在2025年还是迎来了一个不小的转折点,其业务情况出现了较大程度的优化,今天我们就来分析特斯拉车险。

1

三大保险运营商均取得大幅度增长,特斯拉车险业务迎来爆发一年!

从保费增长角度看,特斯拉旗下三家保险运营商在2025年均取得较大幅度的增长。其中特斯拉保险实现591.69%的保费增长,在三家公司中排名第一,其次是特斯拉通用保险,实现保费1.029亿美元,较2024年全年增长105.8%,此外特斯拉财险与意外险公司实现保费2.105亿美元,同比增长25.39%。

利润方面,特斯拉财产与意外险公司和特斯拉通用保险实现净承保收益为正,分别盈利0.338亿美元、0.077亿美元,另外,特斯拉保险净承保收益为负,为-1.886亿美元,但考虑到特斯拉保险的保费收入增长幅度接近600%,实际上公司的运营情况是有所改善的。

因此我们不难得出结论,2025年对于特斯拉保险来说是收获颇丰的一年,其中保费收入是最大亮点,总保费达到10.412亿美元,较2024年的3.166亿美元增长228.89%,承保收益方面也出现大幅度改善。

而承保收益的改善则很大程度上来自于车险业务综合成本率的改善。数据显示,特斯拉保险、特斯拉财产和意外险、特斯拉通用保险三家公司2025年的综合成本率分别为133.2%、82.5%、91.4%,较2024年同期的173.8%、116.9%、124.4%均出现了大幅度的改善。

综合成本率的改善除去特斯拉车险业务运营逐渐成熟化外,全自动驾驶(FSD)功能不断提高的渗透率也是重要原因。根据特斯拉2025财年第四季度财报,FSD付费用户规模保持稳健增长态势,同比去年提升38%。同时,结合特斯拉此前公布的相关数据,使用FSD的特斯拉车辆每636万英里仅发生一次事故,而在美国平均每70.2万英里就有一次事故,这表明特斯拉FSD比一般人类驾驶的事故风险要低9倍。因此FSD的快速提升的渗透率也大大降低了特斯拉车辆的出险率,从而降低了特斯拉车险业务的理赔成本。

从2016年与保险公司合作开发“品牌车险”,开始涉足车险领域,到2019年特斯拉收购美国马克尔公司,获得了保险经纪牌照,宣布正式进军车险市场,再到如今两家子公司承保利润为正,同时保费收入出现大幅度增长,特斯拉的保险业务似乎在慢慢走上正规。

2

Lemonade入局!特斯拉车险业务的机遇与挑战

那么特斯拉又是如何一步一步,走到当下的规模?我们认为主要有以下几点。

首先是公司近几年快速拿到保险经纪牌照,融合速度与力度非常大,而且也勇于创新尝试。

其次是公司具备强大的数据积累和技术优势,并且积极的将这一优势应用到保险业务中去,如特斯拉车险的保费会根据用户的驾驶习惯来进行评分做全面调整。以我们在前文提到的FSD为例,特斯拉鼓励用户开启FSD,只要开启了用户开启了FSD,评分会相对较高,其保费也将会更低。

另外,特斯拉拥有个性化定价策略,非常直观的基于用户驾驶习惯来提供每月定价模式,动态化的定价模式鼓励客户每个月都遵守良好的驾驶习惯,从而降低相关产品的出险率。

但在发展过程中,特斯拉也开始面临挑战,今年年初,美国保险科技上市公司Lemonade扔下一枚重磅炸弹:宣布为特斯拉FSD用户提供高达50%的保费折扣!据悉,该“自动驾驶保险”计划完全摒弃驾驶人的年龄、性别、驾驶记录、信用评分等诸多因素,其保费直接与FSD软件版本、传感器精度、实时驾驶行为挂钩。

Lemonade敢于五折定价的底气,很大一部分原因是源于FSD的安全性和低事故率。而一般来说,特斯拉的自营保险由于能比传统保险公司实现更精准的风险评估,一次能够为客户提供10%左右的折扣幅度,这一折价幅度与目前Lemonade的定价相差甚远。

此外一直以来,特斯拉自营保险业务的优势就是拥有对车辆数据、驾驶行为的独家控制权,利用数据来突破传统保险的定价与风控模式,但当类似Lemonade这样的外部保险机构能够通过合作能够获取特斯拉的深度驾驶数据,并提供更有竞争力的价格时,特斯拉的车险业务大概率遭遇到更为激烈的竞争。

截至目前,Lemonade的相关车险产品已在亚利桑那、俄勒冈等地上线。当然了,Lemonade“五折”定价策略能否在市场中取得成功,还需要时间的检验,毕竟在另一个数据维度中,美国交通安全管理局认为FSD在应对复杂、突发场景时仍然存在巨大风险。据悉,自从去年10月份开始,美国交通安全管理局收到62起关于特斯拉车主的投诉,包括FSD闯红灯、驶入对向车道等严重事件,其中潜在交通违规8313起。我们也将持续跟踪Lemonade的相关业务情况。

3

国内新能源汽车渗透率与新能源车险发展有错位!需迎头赶上

回到特斯拉车险业务,2025年对于特斯拉旗下几家车险运营公司来说,不论是在业务规模还是业务质地上,都是大幅度改善的一年。

而对于国内不少对车险业务同样有浓厚兴趣的新势力车企来说,特斯拉在保险业务上的突破以及改善有着不小的启发意义。

举一个例子,如特斯拉推出的“Pay-as-you-drive”模式,就完全是新能源车险可以借鉴的模式,车企可以和保险公司进行合作,针对低里程车主(如每周行驶里程少于100公里)推出“按需保险”,降低其保费负担。

另外,如不少新能源汽车均推出了安全分功能,该功能会根据车主的用车习惯,通过检测车主的高风险用车习惯来给车主进行安全打分,而车企则可以和保险公司合作,通过安全分情况来为客户实现更为精准化的定价。

此外,新势力车企可通过车辆传感器、ADAS系统(如自动紧急制动、 lane departure warning)实时监控车辆状态,提前预警风险。例如,比亚迪可通过“电池管理系统(BMS)”监控电池温度,对异常情况进行预警,避免因电池故障导致的事故。

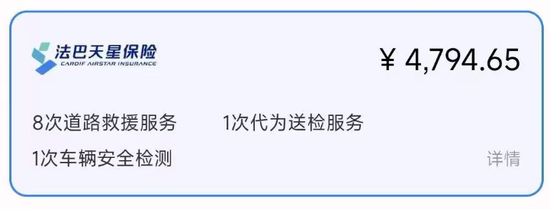

值得一提的是,近日有消费者反应,小米汽车“官方车险”法巴天星保险上线,不仅价格比其他保险公司更便宜,还拥有更多服务。法巴天星保险包含了 8 次道路救援服务、1 次代为送检服务和 1 次车辆安全检测。

展望未来,由于新能源汽车跟燃油车在车身机构、用车逻辑上已经发生了天翻地覆的变化,但目前国内的新能源车险依旧还在采用老一套燃油车车险的定价逻辑,这显然是一个明显的错位,因此对于国内财险行业来说,如何为新能源车险精准定价,还有很长的路要走!

责任编辑:曹睿潼

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)