来源:慧保天下

2024年末,商业健康险市场迎来重磅利好,无论国家医保局还是地方医保局均表态将积极赋能商业健康险发展,这在某种程度上预示着,人口老龄化推动的人口结构转向之下,基本医保压力重重,构建多层次医疗保障体系,鼓励发展商业健康险,不再仅仅是保险行业的美好愿望,已然上升为时代的需要、社会的需要。

有关于这些信号会如何影响商业健康险发展的讨论一时甚嚣尘上,无论观点如何,最重要的共识就是,社商融合将成为未来的重要趋势之一。

社商融合之下,商业健康险会发生哪些变化?

惠民保作为社商融合的典型产品,自2020年爆发式增长以来,至今已有5年时间,无论是产品设计,还是服务赋能,一直走在创新探索的前沿,深度观察惠民保,就是洞悉商业健康险未来的一个重要切入口。

围绕惠民保市场特征、市场潜力和定价策略等专业话题,南开大学卫生经济与医疗保障研究中心携手圆心惠保、再鼎医药,于近期共同发布《惠民保发展模式研究报告(2024)》(以下简称《报告》),对当前的惠民保市场进行了全景式扫描,同时系统梳理了惠民保发展中的关键问题,并基于政府部门和保险公司视角,提出了促进惠民保高质量发展的针对性建议,对金融监管机构、地方政府部门、保险公司均具有重要参考价值。

我们深入研读《报告》,通过归纳梳理,总结出惠民保发展的最新变化,更期望借此揭示社商融合下,商业健康险可能的发展方向。

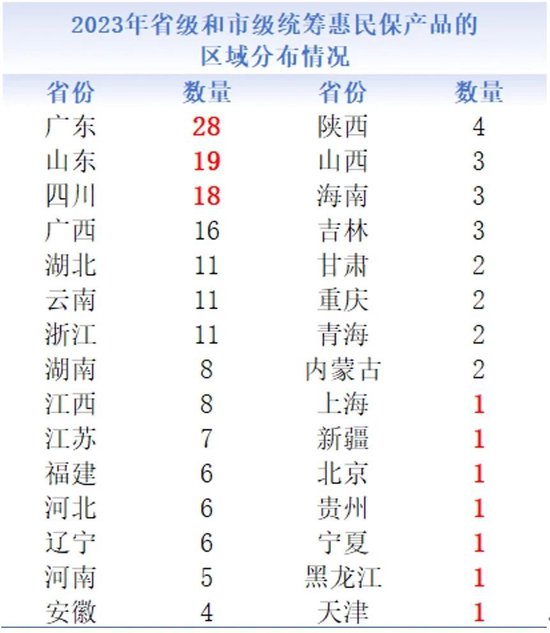

01

参保人数增速显著下滑,2023年193款产品覆盖全国30省1.68亿人次,广东以28款产品居首位

惠民保主要是指由地方政府相关部门指导或主导、商业保险公司承保、第三方服务商参与运营、居民自愿参保的定制型补充医疗保险产品,于2015年在深圳首创,2020年开始在全国多地呈现爆发式增长,如今其已走入了稳定发展期,近几年惠民保市场产品增量明显回调,市场增速趋稳。《报告》统计,2023年全国各地共推出193款惠民保产品(同一惠民保产品的不同待遇版本视为一款),覆盖全国30个省份。

根据《报告》,上述193款产品参保人数达到了1.68亿,相较2022年仅增长6%,虽然参保人数增速明显下滑,但相较2020年的4000万人,已经在3年内增长4倍。

在所有产品中,有149款属于地市级统筹,其中51个地级市同时有2款及以上的惠民保产品。具体来看,各省市惠民保的发展水平较不均衡,在产品数量方面仍然存在较大差异,有的地区有且不止一款产品,而西藏和港澳台地区,目前仍未发布任何惠民保产品。

值得注意的是,其中推出产品数量最多的省份,是惠民保的诞生地广东省,一共有28款产品。山东、四川、广西地区的惠民保产品数量均超过了15款,基本实现了全省地市级产品的全覆盖。

02

193款产品中仅32款新产品,二代、三代相继上线、同一产品不同版本覆盖更多人群

在新增产品数量逐渐趋稳的同时,惠民保系列产品也正在经历着持续的更新和迭代。

《报告》数据显示,2023年新推出了32款惠民保产品,占比约为16.58%,大部分产品已经至少更新到第二代或第三代,分别占产品总数的31.09%和28.5%。

在版本方面,有不少产品提供两种甚至更多待遇版本,为参保人提供多样化的保障选择,有20款惠民保在2023年首次推出了不同的待遇版本,进一步提高产品满足不同人群保障需求的能力。

2023年惠民保产品更新呈现出三大特点:

一是维持普惠,虽然参保和续保压力增大,但惠民保在保持原有价格不变或仅有小幅增长的情况下提高续保客户的待遇水平;

二是待遇迭代升级,增加特定药品费用责任涵盖的特定药品数量——特别是海外特药,也成为惠民保的迭代趋势;

三是优化升级健康管理服务,进一步提高参保人的获得感和体验感。

例如,近两年来,“沪惠保”产品不断升级,保障程度和普惠性不断加强。相比早期版本,2023 版“沪惠保”保持“政府强指导、带病可参保、特药零免赔”的基础上,新增“免赔额降低、药品种类增多、续保优待好”的显著特点,着力减轻患者高额自费医疗费用负担。

具体看来,“沪惠保”2023年度基础免赔额从最初的2万元降低至1.6万元。同时,连续参保享优待,连续一年参保且无理赔客户享1.5万元免赔额,连续两年参保且无理赔客户享1.4万元免赔额。2024年基础免赔额再降至1.2万元,连续两年、三年投保且无理赔客户享1.1万元和1万元免赔额。

03

超九成产品获政府支持,近七成产品由医保局主导

相较于一般商业医疗保险,惠民保的一大重要特征为各级政府的参与。惠民保项目通常会由政府及相关部门、商业保险机构以及第三方平台公司共同参与,从经营情况来看,保险公司组成共保体进行运营,第三方管理公司参与运营。

政府的支持情况具体可以分为三个层次:政府主导、政府指导和政府不参与,这对惠民保业务的开展具有显著的影响。《报告》显示,在193款产品中,占比91.19%的产品,即176款属于政府指导或含主导,占比超67%的产品由当地医疗保障局牵头指导或主导,金融监督管理局和财政局等也是重要的参与单位。

在政府主导惠民保运营的情况下,当地政府提供的政策支持更加完备;在政府指导的情况下,医保局和金融监督管理局等相关部门会通过多种方式,如共享基本医保数据、参与产品的设计、允许使用个人账户资金、参与产品宣传等,为运营机构提供不同程度的指导、监督和支持;没有任何政府部门参与的惠民保,其指导和运营通常由当地保险行业协会、工会等组织负责,或完全由商业保险公司自发进行。

04

参保率与政府参与程度正相关,所有产品的参保率均值18.9%,2024版“浙丽保”以91.34%的参保率再次高居全国第一

近年来,全国惠民保总参保人次的增速逐渐趋缓,值得注意的是,随着政府及相关部门参与程度的逐渐加深,惠民保的人群参保率呈现出明显上升趋势。

2020年,全国惠民保累计超4000万人次参保,2021年参保人次达到了1.01亿,同比增长近150%,2022年的参保人次约为1.58亿,同比增长速度下降到56%,而2023年的同比增长速度降至6%,共计1.68亿人次参保。

在具体产品的参保率方面,以公开过相关数据的53款产品为例进行分析,因有的产品未公开参保率等原因影响,可能与实际参保率存在一定差异,所有产品的参保率均值18.9%,与2022年相比有下降趋势。在这53款产品中,仅有6款产品参保率超过50%,在5%~10%区间的产品最多,有18款产品。由此可见绝大多数惠民保产品面临一定的续保压力。

值得注意的是,浙江省惠民保产品的表现亮眼,2024版“浙丽保”以91.34%的参保率再次高居全国第一,在参保率前十的惠民保产品中,浙江省的地市产品达到8个,得益于当地政府的强力推动。

05

政府支持力度大小挂钩赔付率稳定性 ,37款产品平均赔付率为78.83%,11款超100%

赔付率是反映保险产品保障能力、惠及水平的主要指标之一。

从赔付信息来看,公开2023年赔付数据的惠民保项目仍然相对较少,以目前可获得赔付率信息的37款产品为例,可以发现,不同产品之间的赔付率存在较大差异,平均赔付率为78.83%,同时有11款产品的赔付率超过了100%。

《报告》指出,获得政府较大支持的保险产品往往设有待遇动态调整机制,一旦实际赔付率未达到预期目标,便会采取提高报销比例、减少免赔额度、扩充特定药品目录等措施来提升保险待遇,通过这些调整,其赔付率通常较高。相反,那些政府参与程度有限的产品,则其赔付率的稳定性和保障水平将很难保证。

06

124款惠民保支持医保个账支付,占比高达64.25%,部分产品允许为直系亲属投保

现在不少惠民保产品都支持使用医保个账支付,《报告》数据显示,截至2023年12月底,共有占比64.25%的产品,即124款惠民保支持参保人使用基本医保个人账户的结余资金购买,比2022年的83款相比显著增加。

值得注意的是,在投保人规定上,除了为自己投保外,不少惠民保产品还支持为直系亲属投保,对于开通医保个人账户余额支付保费的产品,也同样可以用账户余额为自己的直系亲属缴纳保费,不仅让民众的投保变得便捷,也更有利于提升个人账户资金的运用效率,实际提高民众保障水平。

07

一站式结算方式占比显著提升,近四成产品支持

虽然不同的惠民保产品在保障责任、项目受政府支持程度等方面存在差异,但理赔方式却是大同小异,主要分为一站式结算,线上或线下理赔(包括零星结算)以及直付理赔。

关于一站式结算,根据《报告》,截至2023年12月底,193款产品中,支持一站式结算的产品有72款,占比37.3%,较2022年的21%有显著提升。

尽管有些惠民保产品提供了一站式结算服务,但并非所有的索赔案例都能符合结算条件。例如,对于异地就医但未进行医保结算的医疗费用,需要按照线上或线下理赔的模式进行零星结算。《报告》也提及目前更多惠民保产品也正在优化和完善其结算方式,以提升参保人的便利性和满意度。

直付理赔一般仅适用于特定高额药品保障,目前的覆盖范围较为有限,仍然有待进一步推广。一站式结算与线上线下理赔更为通用,线上或线下理赔的模式与传统的商业健康险基本一致,被保险人需要按照理赔须知将医疗费用收据、费用明细清单、身份证等材料通过产品线上官方平台进行提交,或者邮寄、携带到指定的线下营业网点进行索赔申请,审核结算后才能收到报销账款。

08

探索保障基本医保目录外的自费治疗费用,87.56%产品提供保障

对于消费者而言,产品的保障责任是否全面是选择保险产品的重要考量因素。惠民保的保障责任包括基本医保目录内自付治疗费用的保障和基本医保目录外自费治疗费用的保障,还可以进一步拓展细分对门诊特殊病、门诊慢性病和特定(高额或创新)药品等方面的保障。

《报告》数据显示,在193款产品中仅有13款产品不提供基本医保目录内自付治疗费用的保障。对基本医保目录外的自费治疗费用进行保障的产品达到了87.56%左右。对门诊特殊病提供保障的惠民保占产品总数的比例约50.78%,而对门诊慢性病提供保障的产品则相对较少,约为25.91%,在保障责任中通过设置药品清单对特定药品进行保障的产品的占比达到了86.53%。这些保障比例较2022年而言都有较大增幅,正说明了惠民保的保障体系渐趋完善。

在特定药品费用保障责任方面,2023年由于新增惠民保产品数量减少,保障特定药品费用的产品总数降至27个,但其占比仍有79.4%,维持在较高水平。值得注意的是,尽管个别年份的具体指标有所波动,但惠民保产品在特定药品费用保障责任上总体呈现保额增加、保障力度增强的积极态势。

值得注意的是,越来越多的产品将海外特效药纳入新的赔付责任之内。比如“北京普惠健康保”“山西晋惠保”等相继将赔付责任扩容至65、79种海外特药。根据《报告》统计,2023年惠民保产品中共有26款产品涉及海外特药的保障,占总产品数量的16.15%,较2022年有较大提升。

此外,为了满足消费者的新兴就医需求,还有73款惠民保产品设置了CAR-T疗法药品保险金,38款产品对质子重离子医疗费用提供保障,让用户就医有更大的选择空间。

09

近80%产品可提供增值服务,助力产品竞争力提升

在当今保险业的发展浪潮中,以优质服务带动业务增长已成为行业内坚定不移的共识。惠民保作为具有普惠特质的保险产品,虽秉持着广覆盖、低门槛的优势理念,但处于当下竞争白热化的市场环境之下,同样需要不断创新和完善服务以满足投保人的多样化需求,提高投保人获得感,于是,各种各样的增值服务应运而生。

《报告》数据显示,共有154款惠民保产品提供增值服务,占总产品数的近80%,且产品所含增值服务数量的均值达到了10种,这些增值服务显著提升产品的附加值以及保障水平外,也为产品在激烈的市场竞争中赢得了更高的竞争力和更强的吸引力。

其中,北京普惠健康保提供的增值服务最多,达到了49种,其中的健康管理服务覆盖了就医陪护,上门护理,居家康复和上门检测四大类服务,免费提供5次上门康复服务,在门诊或住院后均可申请,可较好满足各类人群的健康管理需求。

< END >

责任编辑:张文

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)