五矿期货微服务

金属研究员

吴坤金

从业资格号:F3036210

交易咨询号:Z0015924

金属研究员

刘显杰

从业资格号:F03130746

年度评估及策略推荐

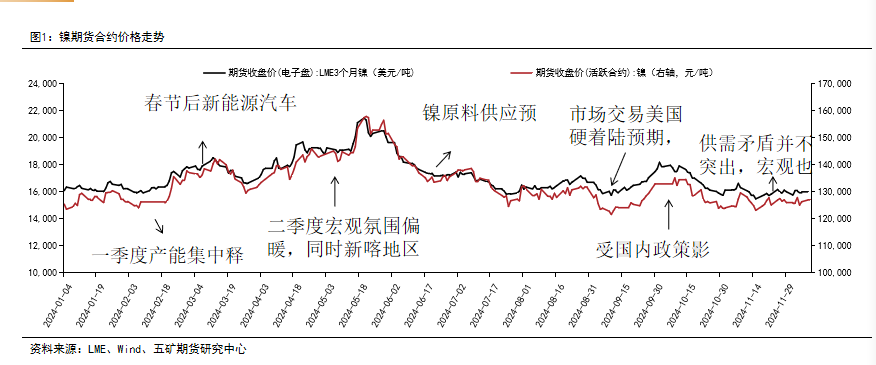

2024年镍价走势回顾:2024年沪镍盘面宽幅震荡,上半年震荡上行,最高点反弹至16万元/吨,下半年震荡下行,最低回落至12万元/吨以下。全年来看,镍矿供应成为影响镍价走势的关键因素,预计2025年影响会有所加剧。现货市场上,全年现货供应宽松,价格走势平稳,升贴水低位波动,金川镍升水全年基本保持在5000元/吨以内,俄镍则小幅贴水盘面。

成本端:2024年,印尼镍矿配额发放缓慢持续影响矿端供应,在镍矿供应紧张下,镍矿价格重心不断上移。预计2025年印尼RKAB审批进度较难匹配市场需求,镍矿仍维持紧平衡格局,矿价或继续震荡上行。中间品方面,2025年印尼中间品产量会有进一步增长空间,新产能大约可带来10万金属吨左右的增量。

硫酸镍:2024年国内三元前驱体与三元材料需求表现平平,全年硫酸镍价格跟随镍价先涨后跌,镍豆溶解硫酸镍利润窗口阶段性打开,但时间短暂,年末硫酸镍相对镍豆再转向深度贴水。

精炼镍:2024年国内精炼镍产能持续释放,但消费端增速缓慢。供需过剩下,全球精炼镍全年维持累库趋势,截止11月中旬,国内+LME显性库存报19.6万吨,较年初大幅增长。2025年,预计不锈钢、合金、电池等领域对纯镍需求量仍将保持一定消费增速,整体消费增速预计在4%-5%,低于供应端9%的预期增速。

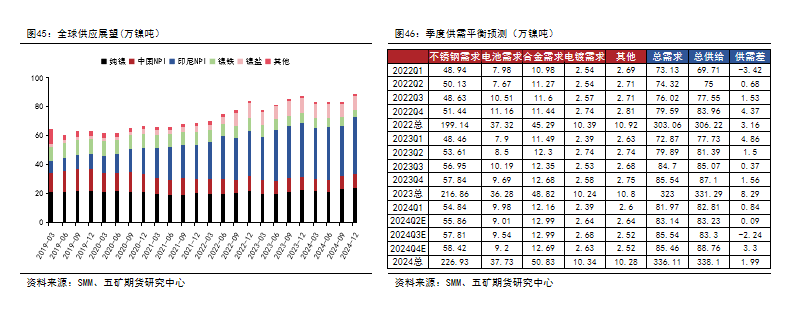

供需平衡:从镍元素整体供需来看,2025年仍处于过剩周期。2025全球镍供给总量369.9万吨左右,同比增速9.4%左右;2025年全球镍需求总量357.9万吨左右,同比增速6.5%;过剩量12万吨左右。但供需之外,印尼RKAB审批制度或导致镍矿供应难匹配需求,下游虽仍有投产预期,但矿价偏紧叠加下游估值水平较低,镍价难以进一步深跌。2025年镍价总体或呈现探底回升、宽幅震荡走势,沪镍盘面预计在10万元/吨-14万元/吨之间运行,LME镍预计在13000-18000美元/吨之间运行。

期现市场

期镍价格走势

2024年沪镍盘面宽幅震荡,上半年震荡上行,最高点反弹至16万元/吨,下半年震荡下行,最低回落至12万元/吨以下。全年来看,镍矿供应成为影响镍价走势的关键因素,预计2025年影响会有所加剧。

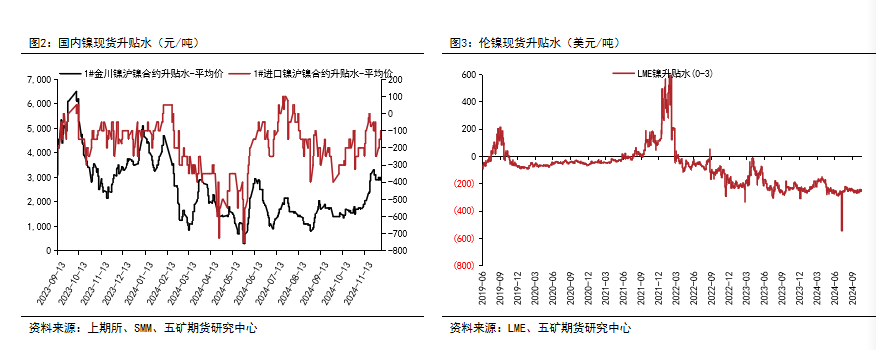

镍现货升贴水

1、2024年精炼镍现货走势较期货平稳,现货升贴水变动主要受期货价格影响。金川镍升水全年基本保持在5000元/吨以内,俄镍则小幅贴水盘面。截至12月7日,国内俄镍现货均价对近月合约升贴水为-100元/吨,金川镍现货升水报2000-2100元/吨。

2、伦镍全年处于升贴水主要运行区间较低区间,反映国外现货资源维持宽松状态。

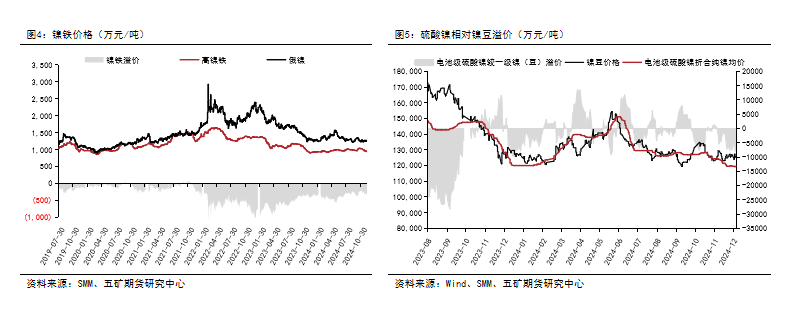

二级镍价格

1、镍铁方面,镍矿价格全年偏强运行,且本身估值水平已经极低水平,成本支撑下镍铁全年重心偏强运行,年度镍销售价格几乎未低于900元/镍点,镍铁与纯镍价差亦小幅收敛。

2、硫酸镍方面,全年硫酸镍价格跟随镍价先涨后跌,镍豆溶解硫酸镍利润窗口阶段性打开,但时间短暂,年末硫酸镍相对镍豆再转向深度贴水。

成本端

印尼产业政策持续影响镍价

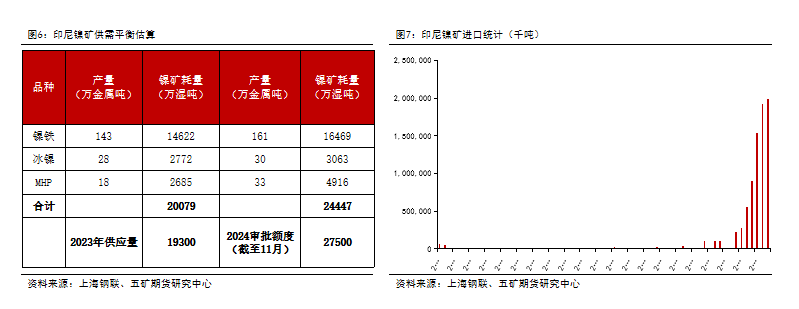

1、印尼全年镍矿RKAB审批进度较为谨慎,截止到11月审批额度约为2.75亿吨,考虑到印尼镍矿供应效率约为85%,实际能开采并供应至下游的量约为2.4亿吨,加之菲律宾镍矿的进口量,全年供应量合计将达到约2.46亿湿吨,整体处于紧平衡状态。

2、2025年,镍矿RKAB额度不增反降,2025、2026年目前的通过额度为2.5亿湿吨和2.3亿湿吨,预计实际的镍矿供应量将更少,在冶炼产能有增长预期下,预计印尼镍矿供应边际紧张或持续。

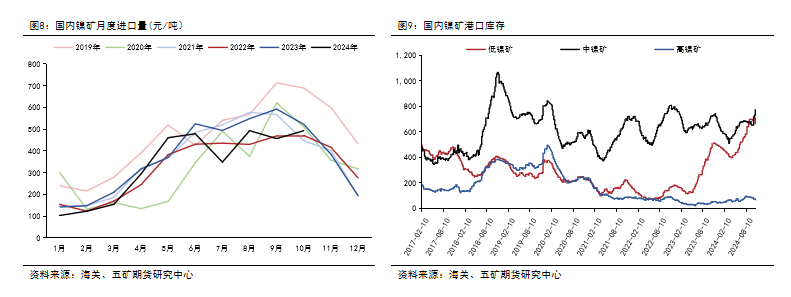

国内镍矿进出口

1、国内镍矿进口主要来自菲律宾,2024年10月进口镍矿砂及其精矿493.1万吨,环比+8%,同比-6%。1-10月累计进口3405万吨,同比减少12.0%,主要由于前三季度印尼镍矿紧缺,菲律宾向印尼出口增加。

2、国内镍矿港口库存整体水平高于往年,主要由于镍矿价格整体重心延续偏高运行,而国内镍铁厂生产利润为负,生产动力不足,减停产现象较多。

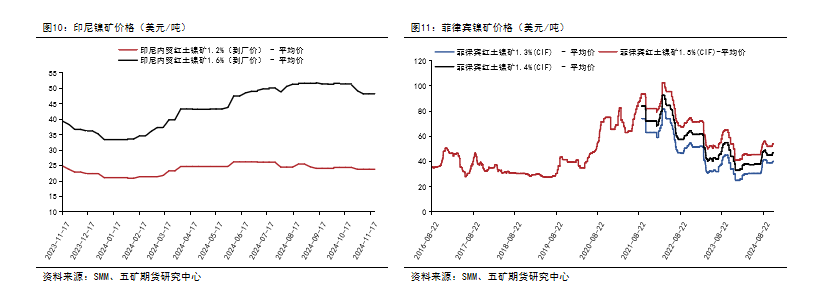

矿价或仍继续震荡上行走势

1、2024年,在供给紧缺下,镍矿价格重心不断上移。印尼内贸1.6%品位红土镍矿价格由年初33.4元/吨涨至最高51.1美元/吨,涨幅近53%。截至2024年12月7日,印尼1.6%品位印尼内贸红土镍矿到厂价报48.2美金/湿吨,菲律宾产1.5%品位镍矿国内CIF报价54美元/湿吨。

2、印尼政府已多次表态通过管理镍矿石的供应和需求来支撑镍价,预计2025年印尼RKAB审批进度较难匹配市场需求,镍矿仍维持紧平衡格局,矿价明年或继续震荡上行走势。

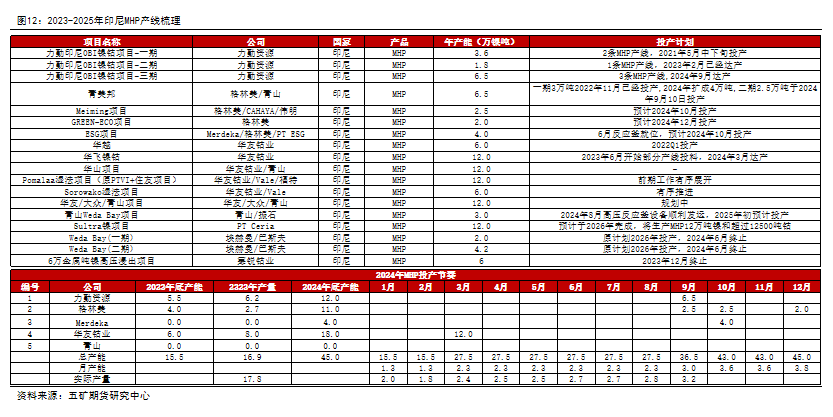

MHP仍存在投产压力

高冰镍投产高峰期已过

印尼中间品产量仍有进一步增长空间

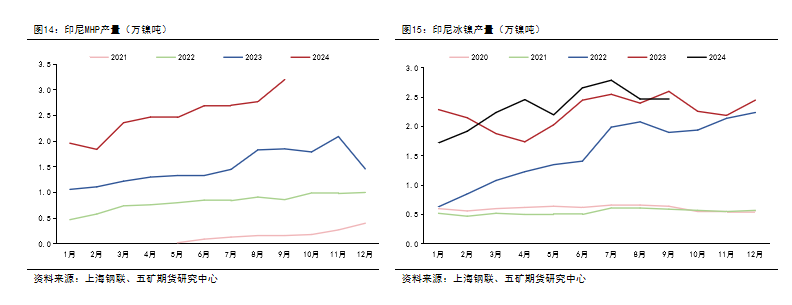

1、印尼全年MHP有新项目投产,供应端放量明显。高冰镍投产高峰期已过,产量受转产利润影响明显,今年下半年随着转产利润空间消失,镍生铁转产高冰镍放缓。

2、2024年,预计印尼MHP产量达到31万金属吨,同比增长94%。高冰镍产量达到28万金属吨,同比增长15.2%。2025年,印尼中间品产量会有进一步增长空间,新产能大约可带来10万金属吨左右的增量。

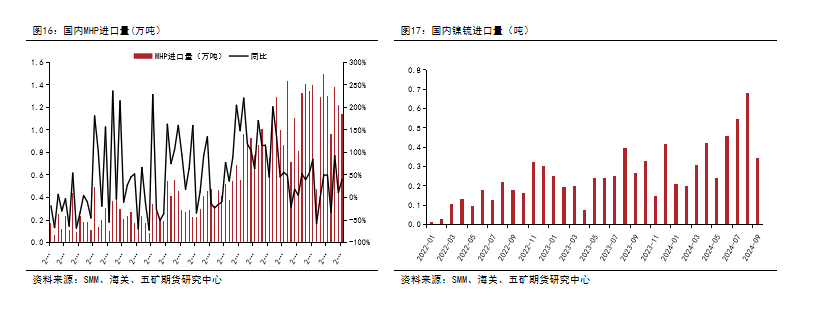

国内中间品进口量增长明显

近两年,随着印尼中间品项目持续投产,国内中间品进口量增长明显,1-10月MHP进口总量达到132.1万吨,同比增加46.6%;镍锍进口总量达到34.0万吨,同比增加61.3%。

中间品价格全年坚挺

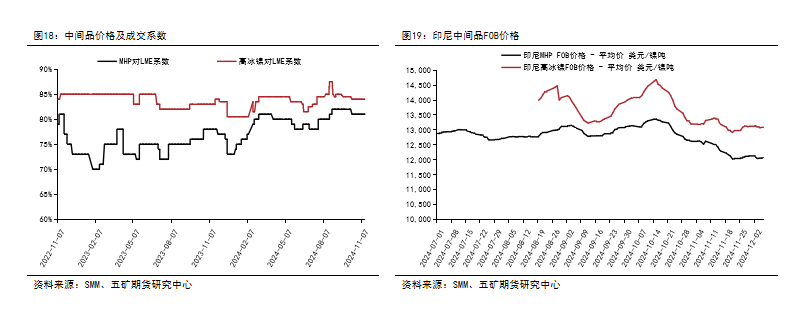

1、2024中间品虽有较大规模投产,但多用于一体化企业用于自身生产,市场流通现货并不宽松。因此,在镍矿全年紧缺背景下,中间品系数价格表现坚挺,截止11月15日,MHP系数对LME镍81,高冰镍系数对LME镍84。

2、截至11月15日,印尼MHP FOB价格报12297美元/金属吨,高冰镍报13193美元/金属吨。

硫酸镍

新能源汽车表现超出年初预期,三元电池渗透率继续下滑

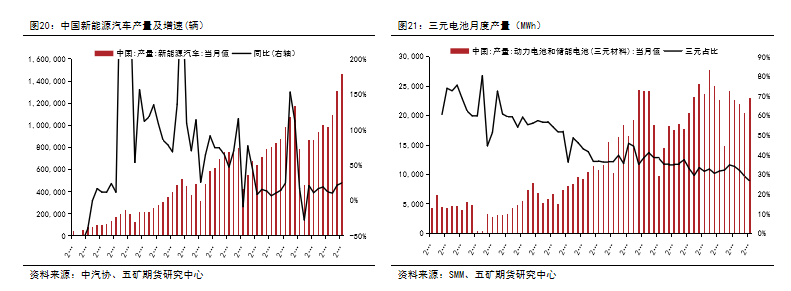

1、今年国内新能源汽车表现超出年初预期。根据中汽协数据,2024年1-10月,国内新能源汽车产量达到977万辆,同比增长33.8%,全年增速预计32%左右。2025年,尽管国内政策仍有较高预期,但考虑到当前新能源汽车渗透率已接近45%,对燃油车份额挤占动能边际减弱,因此预计明年国内新能源汽车增速将小幅放缓,全年增速20%。

2、磷酸铁锂发展优势显著,已经占据动力电池市场近7成份额,而三元锂电份额显著下滑。2024年1-10月三元动力电池累计装车量111GWh,同比增加18%,增速低于新能源汽车增速。2025年,预计三元电池总产量150GWh,同比增速10%左右。

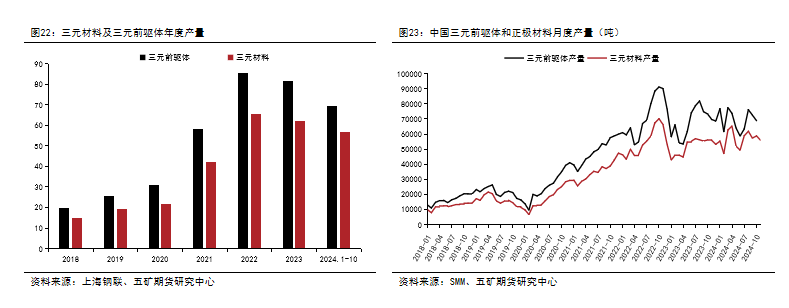

三元材料及前驱体产量同比小幅增长

1、2024年10月中国三元前驱体产量7.3万吨,同比-0.3%,1-10月三元前驱体产量67.3万吨,同比+3.1%。预计2024年国内三元前驱体总产量 84万吨上下,同比+3%。

2、2024年10月中国三元材料产量58770吨,同比+4.8%;1-10月产量为56.8万吨,同比+10.6%;三元材料产量中,811占比 35.62%左右,523占比 27.38%左右,622占比30.13%左右,NCA 占比1.11%左右。预计2024年国内三元材料产量68万吨左右,同比+9%左右。

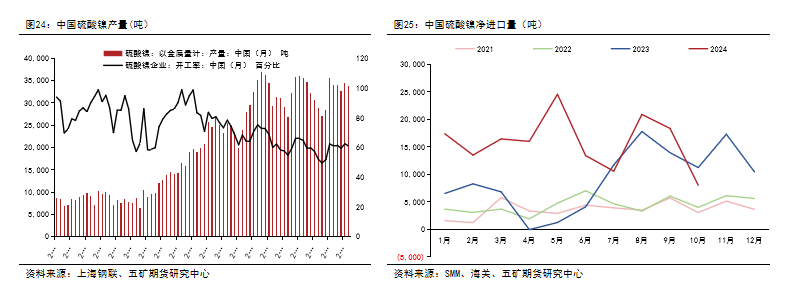

硫酸镍供给

1、硫酸镍产能过剩依旧较为严重,全年开工率不到60%,企业以销定产为主。2024年1-10月国内硫酸镍产量31.3万金属吨,同比-11.9%。

2、进口方面,随着印尼硫酸镍产能的陆续投产,国内硫酸镍进口量同比大幅增加,2024年1-10月国内硫酸镍净进口15.9万吨,同比+95.0%。

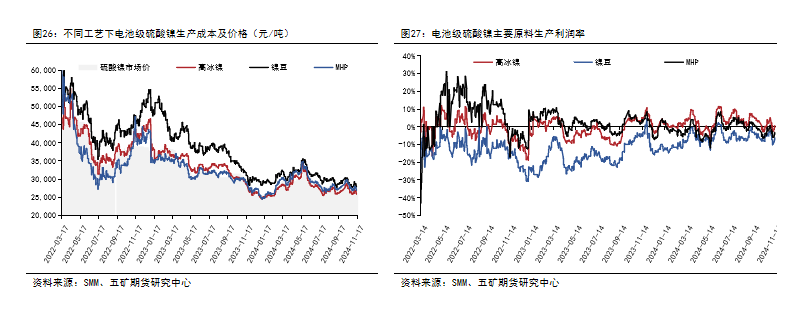

硫酸镍成本及价格

硫酸镍企业全年生产利润低迷,在盈亏平衡附近徘徊。

精炼镍

精炼镍供给

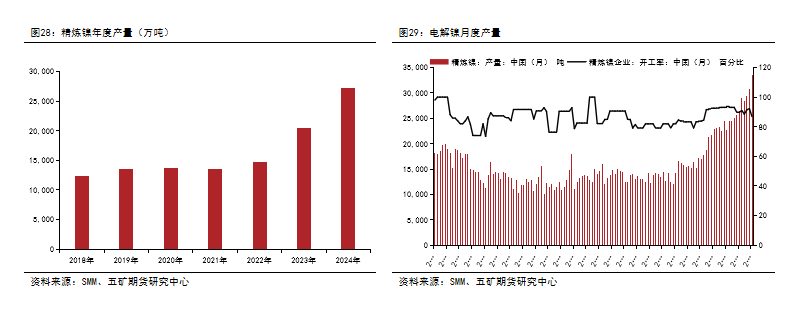

国内精炼镍产能持续释放。2024年10月国内电解镍产量3.07万吨,环比-2.6%,同比+27.8%。2024年1-10月国内电解镍产量27.2万吨,同比+37.9%。预计2024年国内电解镍产量34万吨左右,同比增速37%。

精炼镍需求

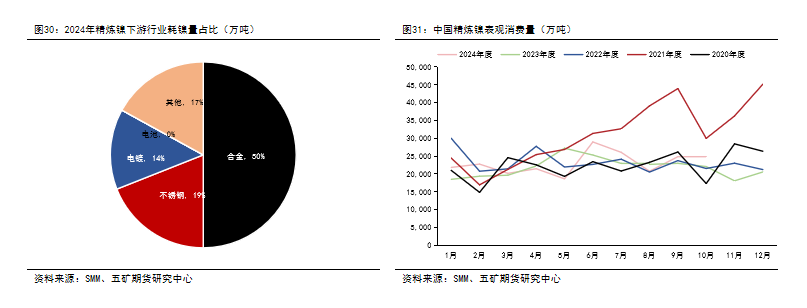

1、从消费结构占比来看,纯镍仍然以合金、不锈钢及电镀为最主要的下游领域,合金消费占比约55%,不锈钢消费占比约20%,电镀消费占比约15%。

2、2024年1-10月,精炼镍表观消费量23.0万镍吨,同比去年增长3.3%

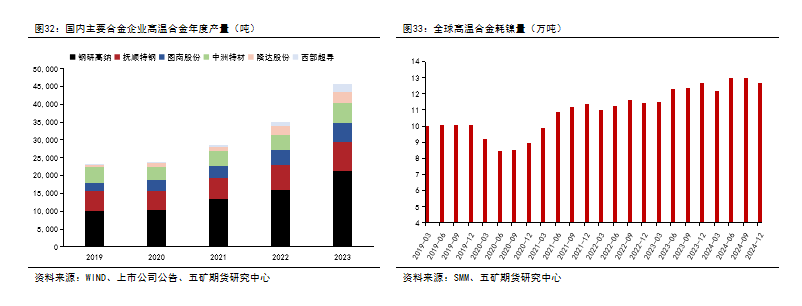

精炼镍需求:合金行业保持稳定增长

根据SMM统计,2024年国内高温合金耗镍量约50.8万吨,同比增长约4%。

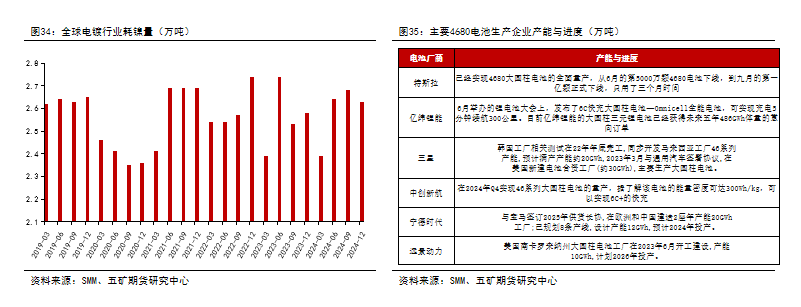

精炼镍需求:电镀行业回暖

1、电镀用镍增速相对较慢,2023年电镀耗镍量约10.6万吨,同比增长约1.7%。

2、镀镍电池壳或成为电镀镍领域新的需求增量。随着特斯拉、亿纬锂能、比克电池、宁德时代等龙头企业加快布局大圆柱电池,若2025年4680大圆柱电池产能顺利释放,或带动预镀镍钢壳的需求增量约0.8万吨。

精炼镍需求:不锈钢终端行业消费整体表现一般

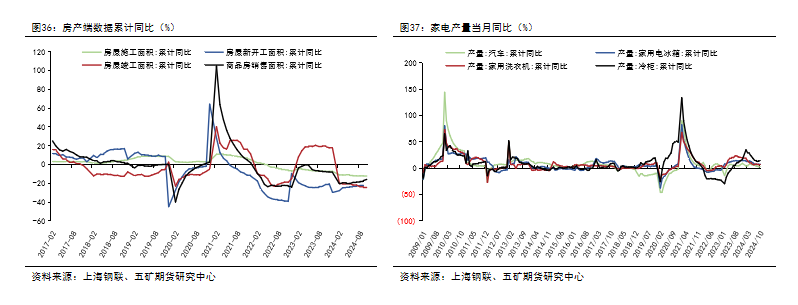

不锈钢终端行业消费整体表现一般。地产端,政府出台降低存量房贷利率、契税增值税改革等多项政策,但地产数据依旧难见起色。家电方面,家电产量同比上行,内需韧性缓慢修复。洗衣机、空调、冰箱等家电产品消费表现尚可。

精炼镍需求:不锈钢产量增速预计有所放缓

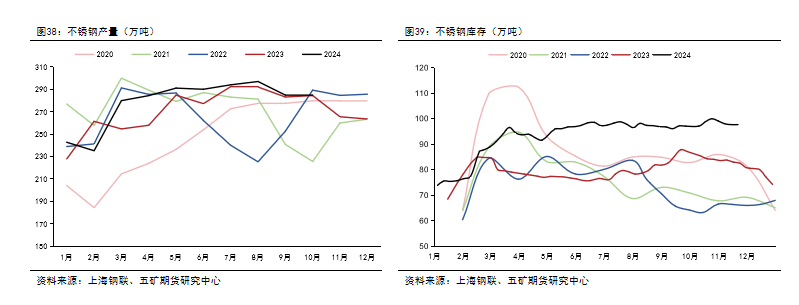

1、2024年国内不锈钢产量保持高位。据上海钢联数据,预估2024年1-10月国内43家不锈钢厂粗钢产量3150万吨,同比增加6%,2024年全年粗钢产量预计达到3800万吨。印尼1-10月不锈钢粗钢总产量416万吨,同比增加23%。

2、从供需来看,不锈钢全年供给过剩,库存累积明显。预计2025年在高库存压力下,不锈钢产量增速会有所放缓。

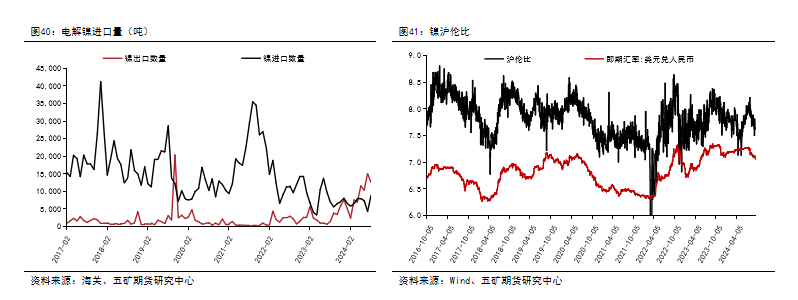

精炼镍进出口

1、上半年人民币与沪伦比走势的背离使得交LME盘面利润更好,同时华友跟格林美也在这一时间注册了LME交割品,使得今年国内精炼镍由进口转为出口。

2、2024年10月中国精炼镍进口量9684吨,同比增加50.3%。出口量13381吨,同比增长306%。

精炼镍库存

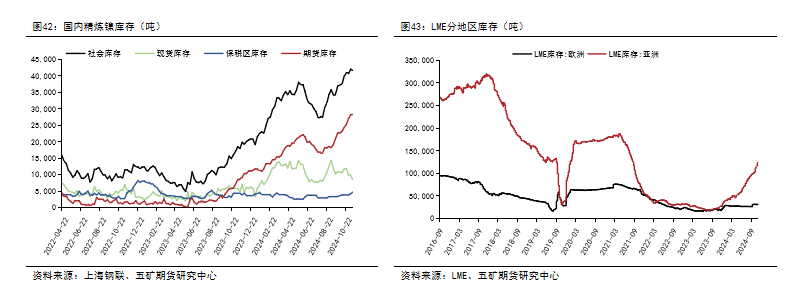

供需过剩下,全球精炼镍全年维持累库趋势。根据上海钢联数据,11月15日国内+LME显性库存报19.6万吨,较年初大幅增长。

精炼镍成本

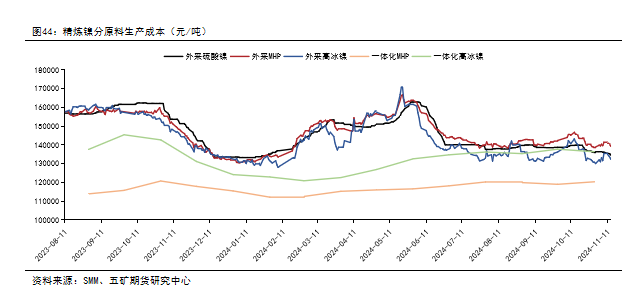

从成本端看,外采硫酸镍生产电积镍成本13.5万元/吨;外采MHP生产电积镍成本13.99万元/吨,外采高冰镍生产电积镍成本13.3万元/吨,一体化MHP生产电积镍成本11.9万元/吨,一体化高冰镍生产电积镍成本13.77万元/吨。镍价在一体化MHP生产企业附近获得支撑。

供需平衡

供需平衡:镍仍处于过剩周期

1、供需平衡来看,镍仍处于过剩周期。2025全球镍供给总量369.9万吨左右,同比增速9.4%左右;2025年全球镍需求总量357.9万吨左右,同比增速6.5%;过剩量12万吨左右。

2、但供需之外,印尼RKAB审批制度或导致镍矿供应难匹配需求,下游虽仍有投产预期,但矿价支撑叠加下游估值水平较低,镍价难以进一步深跌。2025年镍价总体或呈现探底回升、宽幅震荡走势,沪镍盘面预计在10万元/吨-14万元/吨之间运行,LME镍预计在14000-18000美元/吨之间运行。

免责声明

本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:五矿期货微服务)

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)