今日动力煤市场继续维持弱势下行格局

产地方面,主产地地区延续弱势,年底月底,少数煤矿生产任务停产减产,目前大集团价格暂稳后,煤矿降价频率缓和,但是煤矿销售仍以保供和刚需采购为主,煤场及站台贸易商谨慎观望,下游持续压价,市场需求无明显好转迹象,矿方预期悲观,部分煤矿价格持续承压。

陕西地区,腊月十八日前已停产/放假煤矿:41座,十八停产煤矿24座,二十五之后停产煤矿陆续减少。

港口方面,港口市场情绪略有抵抗,部分贸易商观望,下游采购需求零散,仅有少量空单采购,成交较少。今日CCI等动力煤指数价格跌幅收窄。部分市场参与者表示,近期大集团价格持平,部分贸易商挺价情绪加强,低价不好买货,但目前港口库存仍然偏高,电厂采购积极性较差,市场仅有零散的空单采购,市场缺乏支撑,价格短期仍有一定下行空间。

进口方面,进口煤市场外矿放假,下游继续招标,印尼中高卡价格倒挂,没有价格优势,低卡降价缓慢,3800中标价在460-470之间徘徊。关注节后矿方调价情况以及国内价格情况。

截至12月25日,进口印尼3800大卡华南到岸价为460元/吨,较同品种内贸煤价格优势为12元/吨;进口澳洲5500大卡华南到岸价为756元/吨,较同品种内贸煤价格优势为35元/吨;印度东海岸5500大卡国际煤到岸价为789元/吨(按美元折算),较同品种国内煤价格水平低2元/吨;欧洲6000大卡国际煤到岸价为884元/吨(按美元折算),较同品种国内煤价格水平低13元/吨。

总体上看,当前煤价缺乏支撑。在当前行情中,部分贸易商的出货态度积极,报价仍在持续下调。不过,下游用户主动询货、问价的情况非常有限,且主要以大幅压价为主,造成买卖双方的报价差距显著,实际成交量相对较少。大多数贸易商对市场保持看空态度,因为2024年国家计划进口5.3亿吨煤炭,大大超乎市场从业者意外,主动出货以止损。他们普遍认为,由于电煤的日耗增速缓慢,非电行业的开工率逐步下降,中下游煤炭去库的进展远不及预期。而随着煤矿坑口煤价及大集团外购价格的不断下调,港口煤价缺乏支撑,预计后期可能仍将有进一步下滑的空间。

一些贸易商反映,临近月底,可能会有前期中标的贸易商进场补货,但数量有限,对市场的整体影响预计微乎其微。值得注意的是,个别优质低硫煤种因面临严重亏损,已暂停报价,观望市场动向。

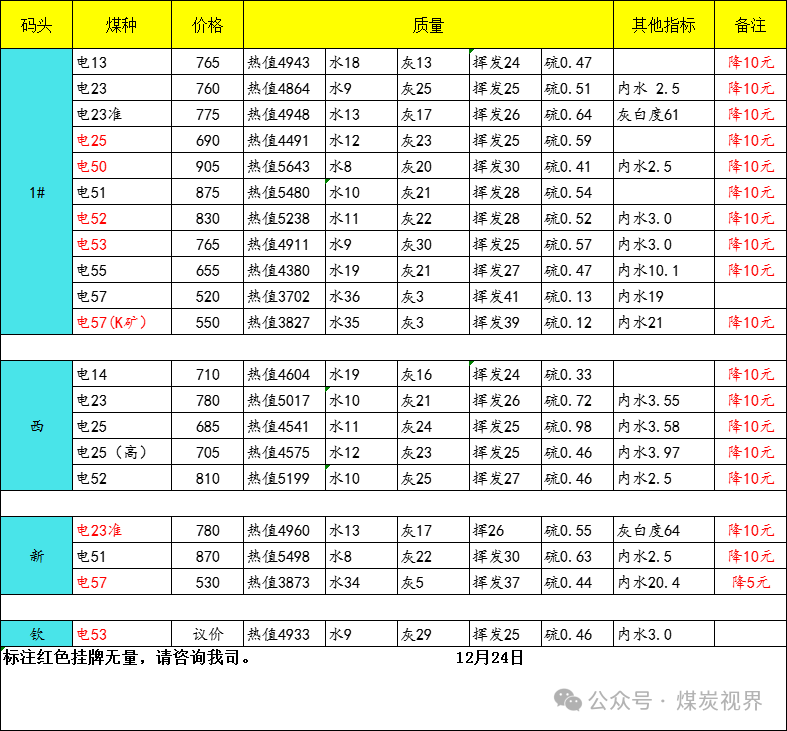

华南港口煤价持续下降广东省严格合理控制煤炭消费

12月24日,华南港口煤价突降5-10元/吨,煤矿仍在下跌,对于煤价的走势并不意外。

12月24日下午,广东港口国内煤,澳洲煤价格下调10元/吨;印尼煤价格下调5元/吨。

近日广东省人民政府印发《广东省2024—2025年节能降碳行动方案》的通知,其中提出,严格合理控制煤炭消费。加强煤炭清洁高效利用,推动煤电低碳化改造和建设,推进煤电节能降碳改造、灵活性改造、供热改造“三改联动”。提高电煤消费比重,大力压减非电力用煤,持续推进燃煤锅炉关停整合、工业窑炉清洁能源替代和散煤治理。在保证电力、热力供应等前提下,推进30万千瓦及以上热电联产机组供热半径15公里范围内的生物质锅炉(含气化炉)、未完成超低排放改造的燃煤锅炉、未完成超低排放改造的燃煤小热电机组(含自备电厂)关停整合。到2025年底,在保障能源电力供应前提下合理控制珠三角地区煤炭消费量。

(转自:煤炭视界)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)