五矿期货微服务

农产品高级分析师

王 俊

从业资格号:F0273729

交易咨询号:Z0002942

农产品分析师

斯小伟

从业资格号:F03114441

1

年度评估及策略推荐

如果以10月到次年9月划分的23/24年度来看,23/24年度全球油脂价格几乎与22/23年度持平,主要源于前期东南亚棕榈油、全球菜籽、俄乌葵籽的增产,印度油脂食用需求大幅增长,中国油脂食用消费基本持平,供增需增背景下,2023年10月至2024年9月的全球油脂价格处于区间震荡局面。但油脂通常具有月度级别的爆发潜力,源于棕榈油作为世界上最大的贸易油脂,其市场由马来和印尼占据绝大部分份额,且产量、出口数据更加高频,国际主要需求国植物油库存均在一个月左右,产地表观库存不到一个月,若全年产量或月度产量稍不及预期,则有可能引发库存偏低的交易,这样的基本面对应到盘面价格波动更大。由于2023年中的厄尔尼诺现象,市场预期2024年会出现延迟减产,虽然在2024年上半年棕榈油因马棕持续增产偏低迷,但在9月以后随着印尼B40政策发酵以及印尼的产量不及预期、马棕出口大增等因素共振形成了棕榈油的大幅上涨。

24/25年度,由于葵籽有550万吨级减产,最新的11月加菜籽报告也预计加菜籽同比减产130万吨,欧洲菜籽同比减产260万吨,澳菜籽减产50万吨级,大豆全球丰产形势预计带来200万吨级豆油压榨增量,而最关键的棕榈油面临树龄、产地库存偏低问题增产潜力不大,全球油脂的产量预计同比持平或下降300万吨,主要取决于棕榈油产量恢复程度。需求端,24/25年度印尼将实行B40政策,预计带来棕榈油需求150万的增量,巴西豆油生柴需求50万吨级增量,全球食用需求自然增量也在200-250万吨级,美国豆油生柴预计难有增量,此外加拿大菜油需求也可能受到特朗普政府影响有所下滑,因此需求增量暂时看到300万吨级左右。因此,24/25年度油脂的供需格局较好,价格运行中枢将提升。

行情上,我们认为2024年10-12月的行情已阶段计价了棕榈油供需紧张,而需求国库存仍有调节潜力。2025年一季度棕榈油减产季节将继续交易全球油脂供需格局向好及棕榈油或许更为紧张的库存,棕榈油的近月合约或逐步用高价反映紧张现实,直到进入棕榈油的增产季节,叠加菜、葵籽种植季节的扩种或恢复性增产,油脂或才开启高位回落。

2

年度油脂期现货行情回顾

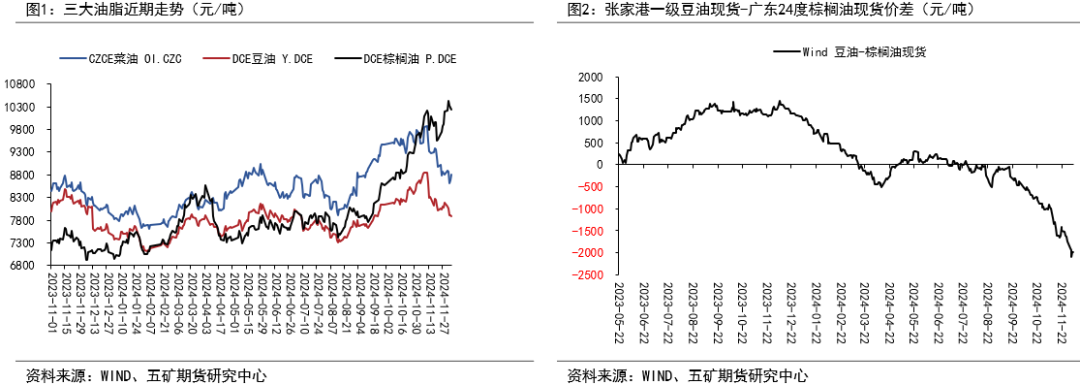

2024年油脂行情回顾

在2024年8月底之前,因马棕同比增产一直按正常季节性累库,且菜油、豆油库存高企,旧作供应充足,油脂价格处于震荡趋势。而从7月开始马棕出口同环比大幅超出预期,市场推测印尼减产正在兑现,但因为当时只能看到5月的数据,有一个月的同比减产,市场还不确定。8月因为宏观走弱、马棕增产的关系,棕榈油大跌至一个低点,期间处于宽幅震荡状态。如果说马棕7-8月连续两个月出口同比增加是油脂上涨的伏笔,9月前10日高频出口超预期、9月12号USDA月报调减23/24年度葵籽产量以及10月调减印尼棕榈油产量250万吨则是油脂上涨的导火索。印度是最大的葵油进口国,每年进口葵油约300万吨,棕榈油900万吨,豆油350万吨,葵籽减产引发其国内进口油脂供应担忧,USDA月报公布后印度国内葵油暴涨,因棕榈油相对折价,带动其对棕榈油的买兴,而此时棕榈油也减产,又引发了棕榈油的暴涨,从而形成了棕榈油出口数据好-印尼减产-产地库存偏低的正向循环。

马棕7-9月出口超预期埋下伏笔,市场推测印尼减产

马棕从7月开始出口量同环比大幅增加,市场预期去年厄尔尼诺对印尼的减产正在兑现,从而引发印尼可出口量下降,马棕出口量增加。

3

24/25年度油脂供应分析

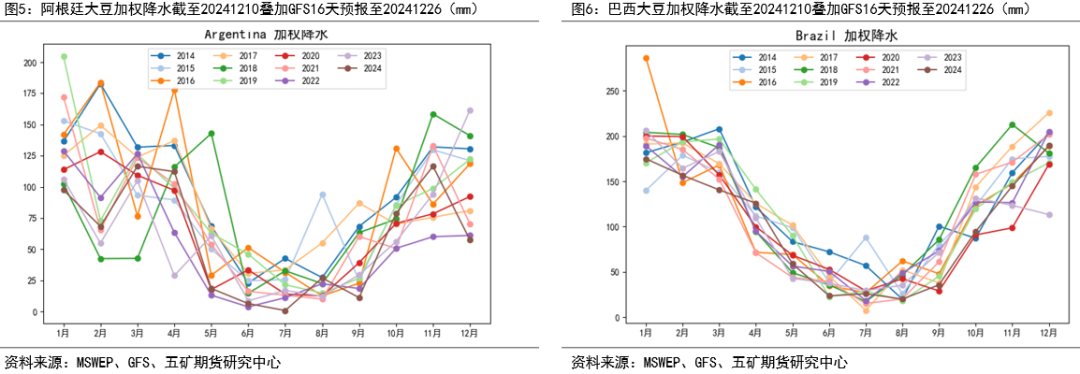

截至12月5日南美累积降水正常

巴西降雨的季节性是在5月以后进入旱季,直到10月,降雨量会明显回升。2024年8月及9月的巴西降雨比旱季常态还更干旱,当时市场讨论推迟播种一度支撑盘面,但巴西的季节性降雨恢复之后,其雨量通常大大超过大豆所需水分。阿根廷产区降雨的季节性同样类似在5月至10月为旱季,11月之后降雨会有回升,但阿根廷的降雨量绝对值比较低,后期出现天气风险的可能性相对更高。

目前,南美大豆产区的累积降雨量正常,阿根廷高于去年水平,略低于常态。巴西因前期降雨偏少略低于去年,达到常态水平。

弱拉尼娜对南美气候的影响较小

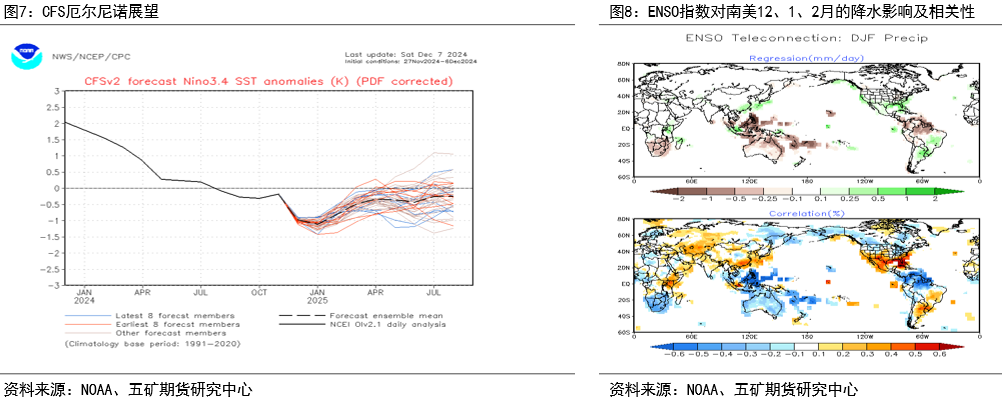

拉尼娜今年的发展不及预期,6月时NOAA曾预测7月NINO3.4指数转负,并在7月进入拉尼娜现象,且中性预测为11月左右达到-1.5的中等强度拉尼娜气候,但目前为止尚未进入拉尼娜,且中性预测的峰值强度在-1以内,成为弱拉尼娜,并在2月左右转为ENSO中性气候。

根据NOAA的官方说明,在12月到2月之间,ENSO指数与南美的降水增加成正相关关系,由于2月之前可能面临弱拉尼娜气候,气候角度上看对南美12到2月的影响较小,也不排除会有小幅干旱的影响,形成盘面的波动。总体来看,南美的丰产概率较大,预计形成2000万吨级的大豆丰产。

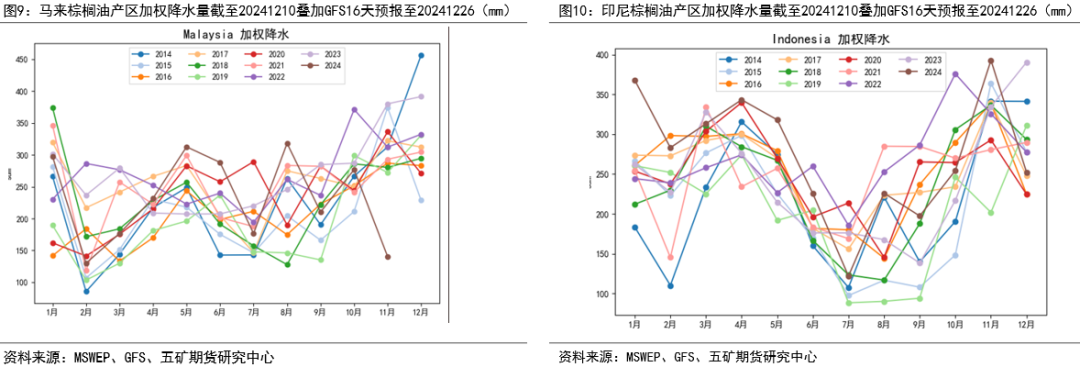

2024年棕榈油产区降水较好

根据Nature的一些文章观点,马来的油棕单产与上一年夏季的降水正相关,与当年春季的厄尔尼诺负相关。对于印度尼西亚,一些研究表明高温和土壤湿度胁迫对1-5个月、25-30个月后的产量显示出负相关(前者降低串重,后者降低串数增加串重),但对12-18个月后的产量成正相关(增加了单串重)。此外,油棕果产量还与内生产量周期相关,即高产和低产的交替周期,这些周期独立于环境条件。果实活动(定义为特定时间点的总串重或串数,包括成熟和未成熟的串)影响花序流产和个体串重,导致高(低)产的周期后面跟随着低(高)产的周期。

2024年夏季的马来降水较为充沛,印度尼西亚的降雨同样处于高水平,长期天气角度或不能支持棕榈油减产。

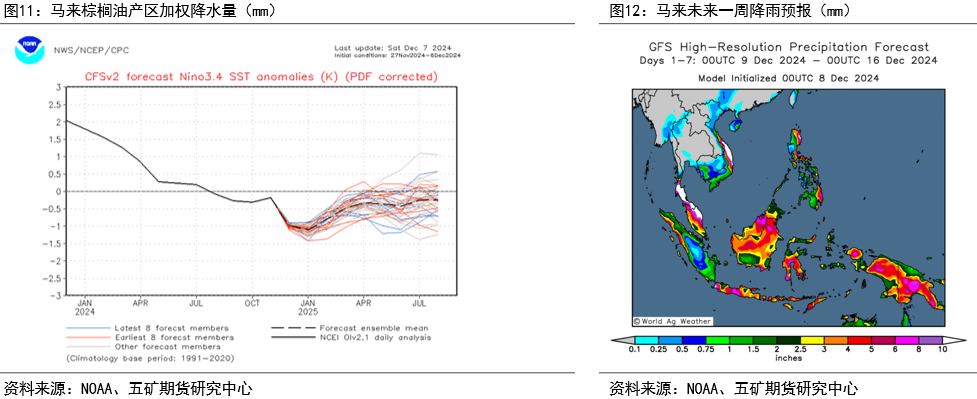

拉尼娜现象导致短期有洪水影响,支撑棕榈油价格

拉尼娜今年的发展不及预期,6月时NOAA曾预测7月NINO3.4指数转负,并在7月进入拉尼娜现象,且中性预测为11月左右达到-1.5的中等强度拉尼娜气候,但目前为止尚未进入拉尼娜,且中性预测的峰值强度在-1以内,成为弱拉尼娜,并在2月左右转为ENSO中性气候。

根据NOAA的官方说明,在12月到2月之间,ENSO指数与东南亚的降水减少成正相关关系,由于2月之前可能面临弱拉尼娜气候,气候角度上看对东南亚12-2月的降水将形成增加的影响,成为近期支撑棕榈油价格的重要因素之一。

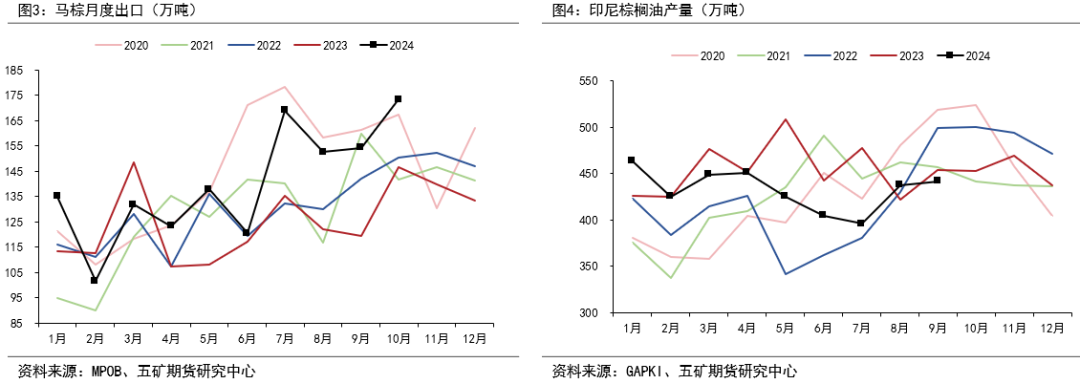

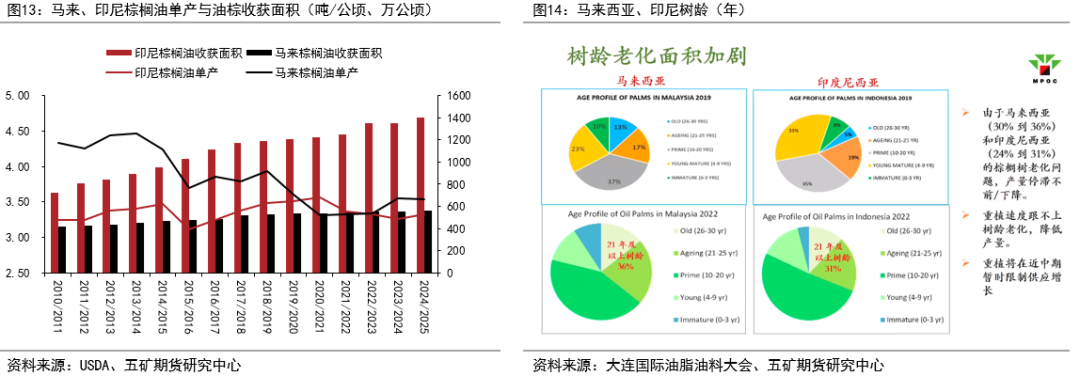

棕榈种植面积扩张潜力不大,单产受树龄限制

马来棕榈油单产受制于树龄处于下跌趋势。印尼方面,树龄问题仍然存在,其产量数据滞后,但今年已明显减产。种植面积方面,EUDR法案推迟至2025年底实施,预计对于欧洲的出口将严格执行EUDR法案,该法案规定,向欧盟出口这些商品的公司必须确保商品并非来自2020年12月31日之后森林砍伐或退化的土地。因此,我们认为在环保政策的限制下,印尼及马来西亚新增种植面积幅度较小,主要的面积变动来源于重植。从树龄结构及种植面积、单产预期来看,棕榈油的产量进入了瓶颈期,难有大幅增量。

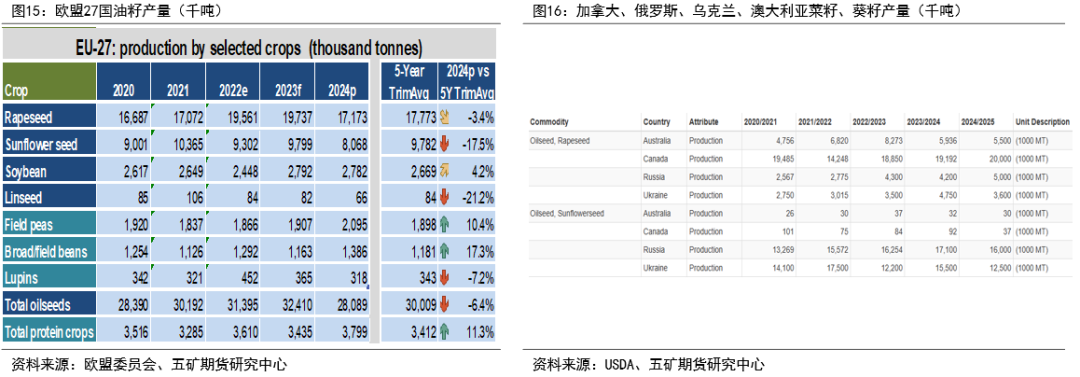

全球菜籽24/25年度减产440万吨,葵籽减产约550万吨

欧盟委员会11月28日更新的数据显示24/25年度菜籽产量同比下降260万吨,葵花籽减产173万吨。其余主产国葵籽减产主要是俄罗斯及乌克兰,共减产430万吨,其余主产国菜籽主要减产180万吨。因此,总结目前全球菜籽24/25年度减产约440万吨,葵籽减产约550万吨。

供应小结

从树龄结构及种植面积、单产预期来看,棕榈油的产量进入了瓶颈期,难有大幅增量。u u大豆方面,北美丰产已成定局,南美大豆丰产概率较大,预计形成3000万吨级的大豆增产。

欧盟委员会11月28日更新的数据显示24/25年度菜籽产量同比下降260万吨,葵花籽减产173万吨。其余主产国葵籽减产主要是俄罗斯及乌克兰,共减产430万吨,其余主产国菜籽主要减产180万吨。因此,总结目前全球菜籽24/25年度减产约440万吨,葵籽减产约550万吨。

若棕榈油24/25年度因2024年降雨较好,恢复性增产250万吨,则24/25年度全球油脂产量同比持平;当棕榈油增产不及预期时,24/25年度全球油脂产量将同比减产。

4

24/25年度油脂需求分析

需求:豆油—2025年美生柴豆油需求较难增长,巴西生柴稳步推进

据EIA数据,2023年1-12月,美国可再生柴油生物柴油中豆油消耗约为13044百万磅约590万吨豆油,按2023年EPA的法规,其使用量已经达到了2025年的要求。2024年前9月,FAME产能小幅下滑,产量也跟随下滑,而可再生柴油产能大量投产,带动可再生柴油产量提升,总体前9月的生物质柴油产量较2023年同期大幅增长,然而豆油消耗量却在441万吨左右,较2023年同期微幅下降,线性外推2024年仅需要同样的600万吨豆油即可满足投料需求,其中主要是因废弃油脂及菜油的投料大幅增加,特朗普上台之后对加拿大的关税政策及对中国的UCO限制可能有利于豆油消耗量进一步增长,但目前的生柴产量已经超过RFS规定的义务量,未来美豆油的需求增量空间并不大。

巴西2024年通过了第 528/2020 号法案,旨在扩大生物柴油和其他生物燃料(如乙醇、绿色柴油和生物甲烷)的生产和使用。该法案目前已返回众议院进行最终表决。到2030年,柴油中的生物柴油含量将从14%上升至20%。因此,巴西的生柴掺混比例每年或提高1%,带来约50万吨豆油消耗量的增长。

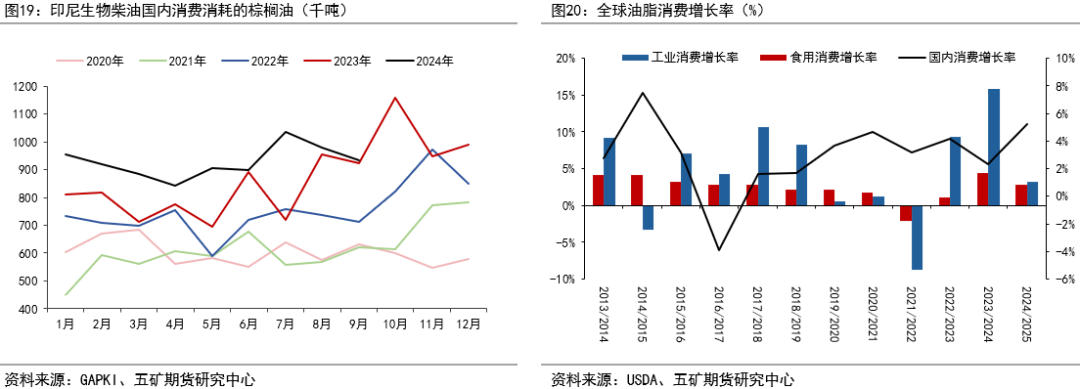

需求:印尼B40带来150万吨棕榈油增量,全球油脂食用消费稳步增长

印尼23/24年度生物柴油国内消费中棕榈油的消耗量为1145.3万吨,同比增加150.7万吨。由于印尼宣布在2024年1月份以后落实B40政策,24/25年度印尼生物柴油中的棕榈油消耗量可能会增加150万吨;如果按每月去划分,每月有10万吨级的国内消费增量。

从过往全球油脂的供需增长来看,油脂的食用需求增长率近年来不断下滑。如果按近年来分国家食用需求增长的细分来看,USDA把最大的食用消费需求增长约100万吨仍给到中国,而从钢联数据口径来看,今年推算的国内油脂表观消费与去年持平,因此扣除因适应供应的需求后,目前需求自然增长率应该在1.75%-2%左右,因此预计全球的食用油脂消费自然增长量可能在200-250万吨左右。

5

USDA及五矿油脂平衡表预估

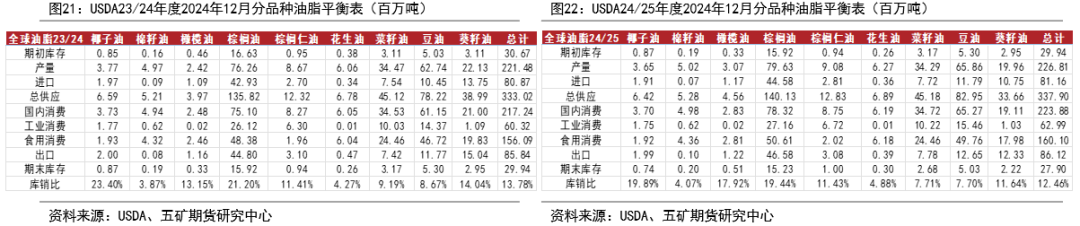

全球油脂分品种USDA平衡表

24/25年度油脂预期:上半年紧张格局延续,下半年可能回落

供应端:棕榈油的产量进入了瓶颈期,难有大幅增量;南美大豆丰产概率较大,预计形成3000万吨级的大豆增产,但受制于豆粕需求,压榨量很难大幅提高,预计能生成200万吨豆油增量;目前全球菜籽24/25年度减产约440万吨,葵籽减产约550万吨,预计形成450万吨菜、葵油减量。总体来看,全球油脂的产量预计同比持平或下降300万吨,主要取决于棕榈油产量恢复程度。

需求端:印尼生物柴油B40政策支撑150万吨棕榈油消费增长,巴西豆油生柴政策支撑50万吨级豆油增长,美国生物柴油政策对豆油的需求可能稳定,但对菜油的需求可能下降。食用需求方面,全球油脂食用需求增量在250万吨级左右。因此,24/25年度的全球油脂需求增量可以放到300万吨级。

结论:供减需增背景下,24/25年度油脂中枢将明显高于23/24年度。节奏上,我们认为2024年10-12月的行情已阶段计价了棕榈油供需紧张,而需求国库存仍有调节潜力,2025年一季度棕榈油减产季节将继续交易全球油脂供需格局向好及棕榈油或许更为紧张的库存,棕榈油的近月合约或逐步用高价反映紧张现实,直到进入棕榈油的增产季节,叠加菜、葵籽种植季节的扩种或恢复性增产,油脂或才开启高位回落。

免责声明

本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

(转自:五矿期货微服务)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)