导语

四季度茂金属聚乙烯市场呈现先涨后跌趋势,其中价格回落主要是由于成本端支撑由强转弱加之需求端支撑不足影响,市场资源消化缓慢,贸易商让利出货,随后步入2025年一季度,进口供应预计有所增加,而需求端难寻亮点,供需矛盾加剧,茂金属价格预计弱势难改。

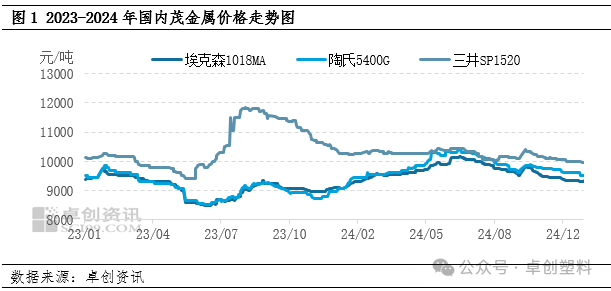

价格:多空因素交织 四季度茂金属价格涨后持续走弱

2024年四季度茂金属聚乙烯市场价格呈现先涨后跌趋势,而其中上行周期较短,期间长期处于下行阶段,价格重心有所下移。以华东市场埃克森美孚1018MA为例,四季度均价在9478.23元/吨,环比跌3.91%,同比涨4.73%。

具体来看,10月份月初宏观利好连续释放,支撑大宗商品市场心态,同时成本方面受中东局势持续升级影响,原油(607, -8.60, -1.40%)价格连续上涨,对茂金属聚乙烯成本端支撑增强,而后随着中东局势降温,地缘溢价回吐,叠加原油基本面偏弱,油价震荡下行,对茂金属成本端支撑由强转弱,加之月内需求方面整体跟进乏力,市场资源消化缓慢,贸易商多让利出货,市场价格不断回落。11-12月份,代理年度任务陆续基本完成,加之受美金盘和美元汇率高位影响,接盘情况部分有所减少,期间虽有少量近洋货物到港,而另有部分远洋船期继续延迟,整体供应增量有限,反观需求端,下游季节性需求逐步消退,棚膜订单跟进明显放缓,开工不断下滑,其他膜类生产企业反馈出口订单存缩量情况,给予茂金属需求端利空影响,市场资源向下传导受阻,贸易商库存压力增加,市场价格持续走弱。

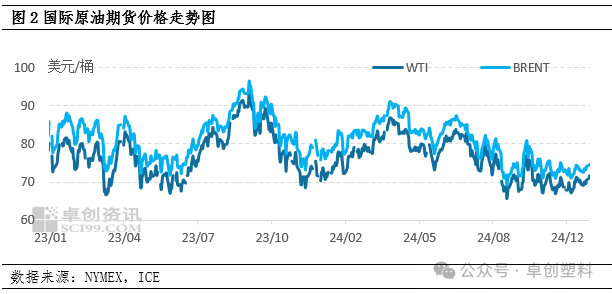

原油:价格重心下移 成本端支撑减弱

四季度成本端原油价格呈现高位回落后进入区间震荡走势,价格重心有所下移。四季度,WTI季均价在70.32美元/桶,环比跌4.95美元/桶;布伦特季均价在74.01美元/桶,环比跌4.70美元/桶。回顾价格波动情况,其中10月份价格波动幅度较大,主要是受中东地缘局势扰动升级,市场担忧中东石油供应中断的风险,原油价格出现连续上涨,而后随着地缘风险逐步消退,溢价不断回落。进入11月份,中东地缘扰动,叠加俄乌问题不断,油价进入宽幅震荡走势;而后12月份,欧洲和中东地缘局势降温,另有沙特延长减产,油价延续震荡行情。在四季度原油价格先涨后跌,后续进入震荡阶段,整体价格重心下移,对茂金属成本端支撑减弱。

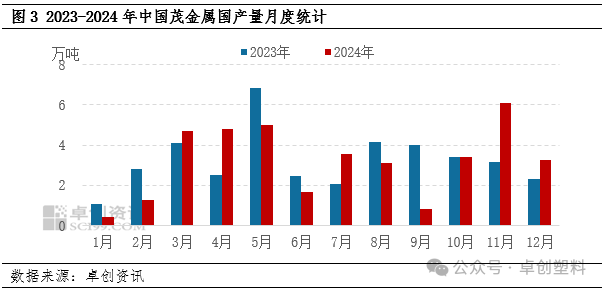

产量:茂金属排产比例增加 国产供应提升

据卓创资讯数据统计,2024年四季度国内石化茂金属聚乙烯累计产量在12.78万吨,环比增加71.38%,同比增加44.06%。四季度国内无新增茂金属聚乙烯产能,期间由于部分生产企业为完成年度计划任务,增加了茂金属聚乙烯的排产比例,茂金属聚乙烯产量增加显著。特别是在11月份,广东石化、独山子石化以及兰州石化30万吨/年新全密度装置排产茂金属聚乙烯产品周期均有所延长,11月份月产量可达6.09万吨,同比提升93.35%,位居首位。

进口:进口资源到港不多 供应端压力有限

四季度,中国茂金属聚乙烯进口资源整体到港量有限,但由于现货市场资源消化缓慢,部分贸易商库存压力较大。10月份,部分延期货源陆续到港,进口供应有所增加,但个别牌号受装置检修影响,进口供应量有所缩减;11-12月份,受茂金属美金盘价格高位以及美元汇率走高影响,内外盘倒挂局势加剧,国内贸易商接盘意愿偏弱,且临近年末,部分代理年度任务基本完成,加之下游需求表现疲软,接盘情况部分有所减少,期间虽有少量近洋货物到港,但另有部分远洋船期继续推迟,整体供应端压力不大。

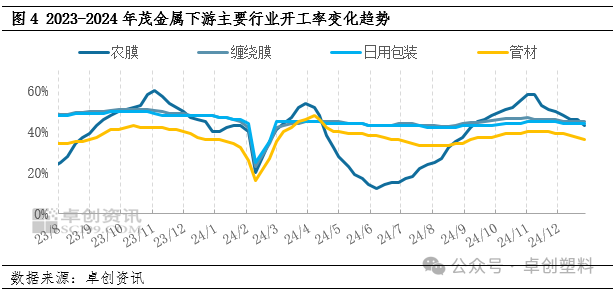

需求:下游开工不及去年同期 需求端支撑乏力

四季度,茂金属下游主要行业开工整体呈现先升后降的趋势,但其开工水平不及去年同期。据卓创资讯统计,四季度农膜行业季度内开工高点在11月初,开工水平为58%,较去年同期低2个百分点,最后其开工进入下滑通道,到季度末总计下滑15个百分点至43%。10月农膜中PO膜需求开始转弱,双防膜订单虽尚可跟进,但支撑力度较小;11-12月,农膜季节性需求逐步消退,需求不断减弱,其中棚膜整体订单跟进明显放缓,开工逐步下滑,地膜虽有部分招标订单开启,但其对茂金属原料带动有限。其他下游行业需求无明显改善,订单跟进乏力,开工所维持淡稳为主,原料采购情绪谨慎,逢低小单拿货坚持刚需,整体需求端难起有效支撑。

预测:终端需求难寻亮点 2025年一季度茂金属价格或弱势难改

2025年一季度茂金属聚乙烯市场价格预计延续弱势,价格重心或继续下移。

成本端原油方面,宏观上美联储降息为主,沙特延长减产且严格执行,中国政策持续发力,油价将波动运行为主,月均价预计有所上移,对茂金属成本端稍有支撑。国产供应方面,国内石化预计将仅有大庆石化和兰州石化继续稳定排产茂金属产品,且兰州石化6万吨/年老全密度装置存有检修计划,因此国产供应量将有所减少;进口供应方面,受美金盘及美元汇率高位影响,贸易商接盘意愿有所降低,但据了解1月将有部分前期延期的远洋货物陆续到港,另有2月份也将有部分前期接盘货源存集中到港预期,供应端压力将有所加大;需求方面,1月各地地膜需求跟进,但1月底适逢春节,工厂或有加快生产储备情况,但其中茂金属用量较少,带动较为有限,其他下游行业难寻需求亮点,开工情况预计维持弱稳,节前对原料囤货意向偏弱,坚持刚需为主,2月份春棚和地膜订单预计都将有所跟进,但月初仍处春节假期,需求陆续恢复,工厂开工提升或较为缓慢,3月份地膜行业将进入传统需求旺季,部分西瓜棚膜需求有阶段性跟进,但整体订单跟进有限,其他下游行业无较好需求点支撑,开工情况预计变动不大,对原料端难起有效支撑。综合来看,供需矛盾加剧,2025年一季度茂金属价格或弱势难改。

文|孙垒

来源|卓创资讯

APP专享直播

热门推荐

特朗普:不在美国生产就要缴纳巨额关税 收起特朗普:不在美国生产就要缴纳巨额关税

- 2025年01月23日

- 22:24

- APP专享

- 记经典时刻

4,506

4,506

霸王茶姬90后创始人现身年会,鞠躬感谢员工!他10岁成孤儿,流浪7年从学徒做起,如今公司年销已超200亿元

- 2025年01月23日

- 10:47

- APP专享

- 记经典时刻

- 3,546

刘同柱:推动无偿献血向农村延伸

- 2025年01月23日

- 00:45

- APP专享

- 我是山河君

- 3,398

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

徐小明今天 05:42:34

【盘中直播】昨天虽然是高开低走,收盘也是上涨的 -

冯矿伟今天 05:42:32

从能量守恒到偏离 -

史月波高控盘今天 05:42:20

尤其是城镇化之后,年轻人都进城了,年轻人的孩子都没见过传统过年了 -

史月波高控盘今天 05:42:14

传统的年尾越来越好了 -

史月波高控盘今天 05:42:09

今天分时是顿挫式护盘 -

趋势领涨今天 05:37:06

近两天机构资金比较给力,今天是大幅流入近150亿元,大盘就出现了反弹,机构资金一般是看经济数据操作的,经济数据不好,他们就比较谨慎,所以,去年是连续大幅流出的,但近期出现流入,主要有两点:一是去年四季度GDP增速高达5.4%,意味着今年一季度开局没有问题,所以,机构资金就有了信心;二是昨天监管要求加大机构资金入市的力度,机构资金想砸盘也没有胆量。所以,只要机构资金做多,散户是不会砸盘的! -

徐小明今天 05:35:47

【更多独家重磅股市观点请点击】 -

徐小明今天 05:34:58

【盘中直播】每天不一样,,大概率差不多 -

冯矿伟今天 05:33:24

盘口,进入跌势 -

巨丰投资张翠霞今天 05:31:48

创业板指数(sz399006)小幅低开高走阳线,技术反攻至34日线阻力区域位置,或有小级别的争夺和整固诉求,但基于10日线支撑有效、大科技核心主线继续发力,以及绝大多数概念指数再现“普涨+急涨+大涨”的市场运行,维持后市趋势看高一线的判断观点,建议投资者继续锁定趋势筹码坚守做多策略,以博弈后市大概率的主升浪行情机会~~~~【更多独家重磅股市观点请点击】