导语

12月再生EPS市场受供需关系、替代品、成本影响,成交节奏不快,价格波动不大,区间整理为主。预计1月市场价格或小幅下跌。

12月再生EPS市场成交节奏不快,价格区间整理为主

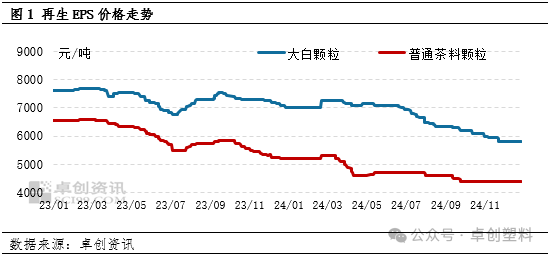

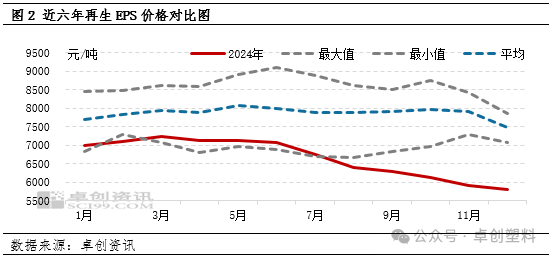

12月再生EPS市场成交节奏不快,波动不大,价格区间整理,高价货源出货不快。截至12月29日,参考价格:大白优质颗粒主流报5700-6000元/吨,中白优质颗粒主流报5200-5500元/吨,茶色透明颗粒主流4900-5200元/吨,茶色普通颗粒4200-4700元/吨,均较上月底价格基本持平。以大白优质颗粒为例,从六年价格对比图上可以看出,当前价格不仅是本年度价格低点,也位于近六年价格低谷。

传统淡季,行情偏淡,成交节奏不快

影响12月再生EPS市场行情的最重要因素仍是供需关系。供应方面,12月随着温度进一步转冷,加上环境问题等影响,一定程度上影响毛料回收及再生颗粒厂家生产,市场新增货源有限。但加上库存累积及订单不多影响,相对来说,整体货源供应尚可。生产厂家灵活生产,囤货意愿不高。需求方面,市场处于需求传统淡季,需求偏淡。特别是北方区域,随着天气转冷,工地作业受限,下游板厂需求转弱,生产积极性减弱,部分已逐渐停工退市。市场成交节奏不快,虽有部分下游厂家适当囤货,但囤货有限,未对价格起到提振。目前大白颗粒价格处于历史低位且和茶色料价差也逐渐缩窄,部分下游厂家及贸易商囤货以大白颗粒为主。市场价格区间整理,实盘侧重商谈。

替代品弱势下跌,未对再生料市场起到利好影响

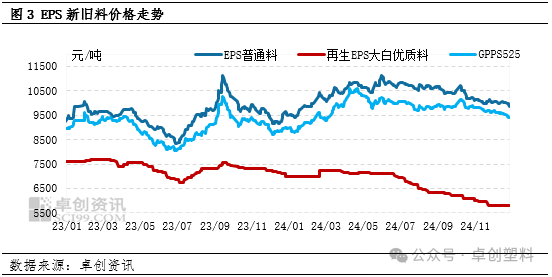

除了自身供需关系影响,替代品价格也是影响再生EPS价格的重要因素。本月GPPS市场原料震荡回调叠加供需承压,普通料震荡下滑。中上旬原料苯乙烯市场价格高位波动,PS成本端单边指引不强,但托底作用尚存,持货商随行就市,价格波动有限。下旬上游苯乙烯实际到货超预期,市场弱势下滑,PS成本支撑转弱;供需端来看,普通料下游需求不畅,供需承压,持货商积极出货,价格跟跌原料。截至12月底,华东普通透苯月均价在9484.5元/吨,较上月跌86.93元/吨,跌幅0.91%。GPPS525价格下跌未对再生EPS市场起到利好影响,但新旧料价差仍较大,对再生料价格拖拽有限。

毛料货紧价高,成本撑盘,支撑再生料价格

除了供需关系影响外,成本也是影响再生EPS颗粒价格的重要影响因素。进入12月,随着天气进一步转冷以及包装行业生产气氛偏淡,毛料货源回收有限。块料厂家生产气氛偏淡,货源不多。块料厂家难接受偏低价格,低价货源难寻,价格趋坚运行,一定程度上支撑再生EPS颗粒价格。受成本及利润影响,再生颗粒厂家也难接受偏低价格。截至12月27日,茶色热熔块主流价格为3700-3900元/吨,较上月底价格持平。

预计1月再生EPS市场产销气氛减弱,价格或弱势窄调

影响1月再生EPS市场的主要因素集中在供需关系、替代品价格、成本、业者心态,以下对这几个方面进行分析:

供需方面:1月底为传统春节假期,随着天气转冷及春节假期逐渐临近,业者将逐渐停工退市,市场产销气氛逐渐减弱。随着生产厂家降低生产,逐渐退市,市场新增货源减少,部分厂家低价出货积极性不高,等待节后市场。同样,随着春节临近及天气渐冷,下游厂家也将陆续退市,且北方板厂退市较早,需求减弱。目前下游厂家心态谨慎,节前大批量囤货积极性不高,部分适当囤货为主,需求难有好转,难提供足够提振力。

替代品方面:成本端,原料苯乙烯或先弱后低位震荡,PS成本端支撑力不足;供应端,虽1月逐步迎来春节长假,部分企业计划降负或停工,但市场上普通料供应充足;需求端,除大型终端家电内销表现向好,其他中小下游采购需求预期降温。综合来看,成本支撑下降,供需结构转弱,GPPS普通料或趋弱运行,难对再生EPS市场起到利好提振。

成本方面:受天气渐冷、春节临近影响,预计毛料回收及包装厂生产受到影响,毛料货源新增不多,低价货源难见,厂家低价惜售,毛料价格持坚运行为主,加上其他成本居高难下,预计成本端对再生料价格起到一定支撑力度。

业者心态:受大环境影响,目前业者心态不显乐观,谨慎观望为主。下游板厂节前适当逢低囤货,大批量囤货不多,部分囤货积极性较弱。生产厂家灵活生产,随产随出,部分厂家节前低价出货意愿不高,等待节后市场,但不排除部分生产厂家受库存及资金影响节前让利走货。

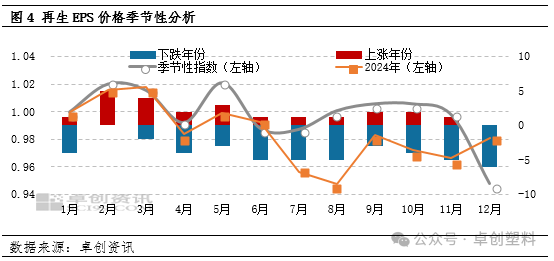

综上,预计1月再生EPS市场产销气氛均转弱,价格存下跌可能性,但跌幅有限。

文|宁慧

来源|卓创资讯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)