【导语】泰国作为全球第一大天然橡胶产胶国,产出节奏对天然橡胶市场行情的影响较大。近期,泰国产区原料收购价格自高位回落,市场对于未来产出上量预期升温。那么目前泰国主产区的产出现状如何?又将对天然橡胶市场行情构成怎样的影响?

泰国占据全球天然橡胶供应的龙头地位

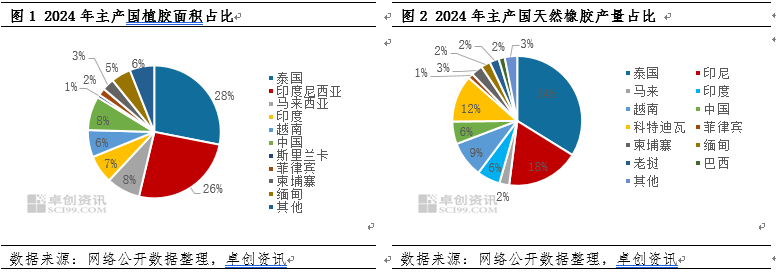

泰国是全球最大的天然橡胶生产国。从全球天然橡胶种植区域结构来看,截止到2024年全球天胶主要种植区域占比:泰国占28%,印尼26%,马来、越南、中国以及印度等占比6%-8%;其他种植区域占比均不超过5%。从全球天然橡胶产量供应结构来看,截止到2024年全球天然橡胶产量占比:泰国占34%,印尼18%,是全球产量供给的主要力量;科特迪瓦产量占比12%;越南产量占比9%,中国及印度产量占比6%;其他区域产量占比不足5%。无论是种植面积还是产量,泰国均占据全球天然橡胶供应的龙头地位,产区产出情况的变化对市场影响较为突出。

泰国天然橡胶产出的季节性特点

天然橡胶的产出具备一定的季节性特点。泰国从地理位置上而言,南北部距离较远,物候条件存在时间上的差异。正常季节性的情况下,泰国东北部产区4月中旬开始陆续进入开割季,南部产区大约晚一个月的时间,5月中旬开始进入开割季,二季度基本处于产量过渡期。进入三季度,泰国东北部率先迎来雨季,尤其季末台风天气较多,对割胶作业的影响较为突出,而南部产区正处于增产期。四季度,泰国东北部产区经过前期雨水充分的灌溉逐渐迎来旺产季,而南部产区进入雨季,割胶进程受阻,至季末以及次年一季度逐步进入旺产季,同时泰国东北部迎来减产停割期。

目前泰国主产区天然橡胶产出现状

12月份,泰国东北部产区处于旺产季,天气良好的情况下,产出较为顺畅。而南部产区处于雨季,且11月底12月初,12月中旬两场强降雨,导致南部多个地区遭遇洪水影响,对割胶工作的影响较为明显。原料供应相对偏紧,收购价格呈现上涨的走势,月中(12月13-18日)胶水收购价格最高涨至75泰铢/公斤,较11月底69泰铢/公斤上涨8.70%。月底,泰国东北部尽管已经出现季节性减产迹象,但产出仍然处于年内高峰期;南部产区洪水退去,天气向好,在高价原料价格刺激下,胶农割胶积极性较高,在逐步进入季节性旺产季的背景下,市场对于未来产出增量预期升温,叠加近期天然橡胶价格重心走低,工厂生产利润空间被压缩,压价收购原料,导致原料价格跌势较快。截至12月25日,泰国原料胶水收购价格67.5泰铢/公斤,较月中高点75泰铢/公斤下跌10%;杯胶收购价格58.85泰铢/公斤,较月中高点63.65泰铢/公斤下跌7.54%。

主产区产出增量预期下天然橡胶行情承压

主产区产出增量的预期下,预计天然橡胶行情承压。泰国作为全球天然橡胶的供应龙头,而泰国南部是泰国天然橡胶的主产区,当下逐步进入季节性旺产季的情况下,原料产出存在季节性增加预期。且经过前期雨水的充沛灌溉,橡胶树长势良好,高价原材料刺激胶农的割胶积极性,若天气正常,预计2025年1月份产区上量速度较快,有望弥补此前减产的份额。主产区产出增量,对天然橡胶市场行情形成利空反馈。此外,考虑到1月份穿插国内春节假期,下游工厂原料备货逐步结束且陆续减产放假,需求下降,天然橡胶市场或存在一定下跌可能。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)