来源:东海期货 作者:东海期货

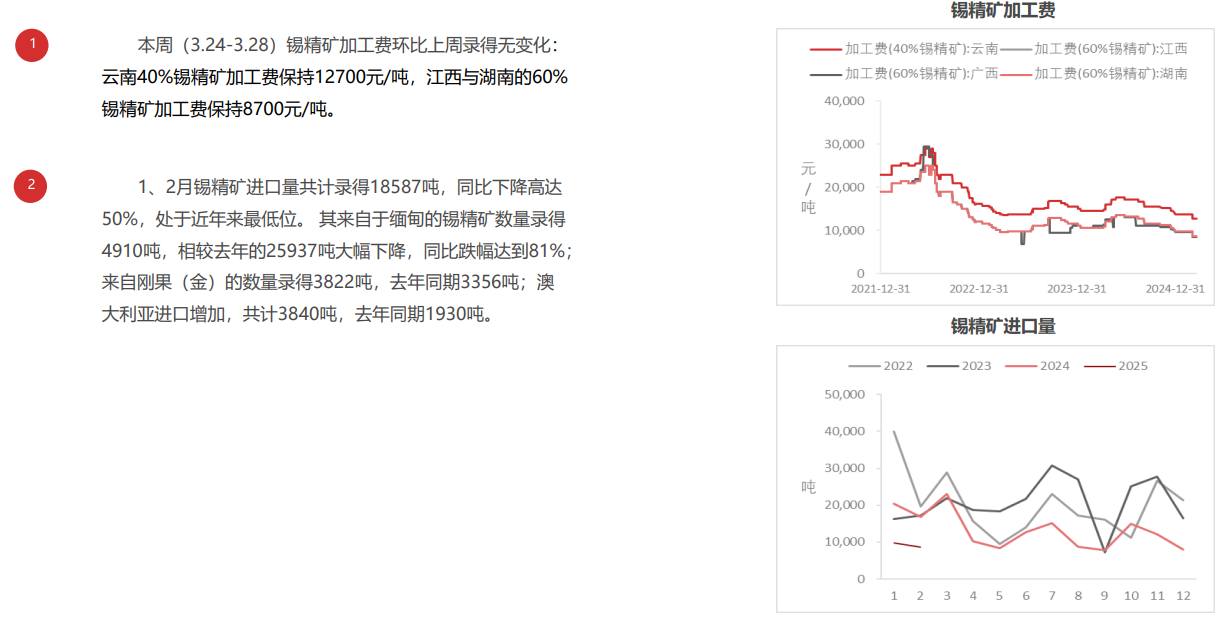

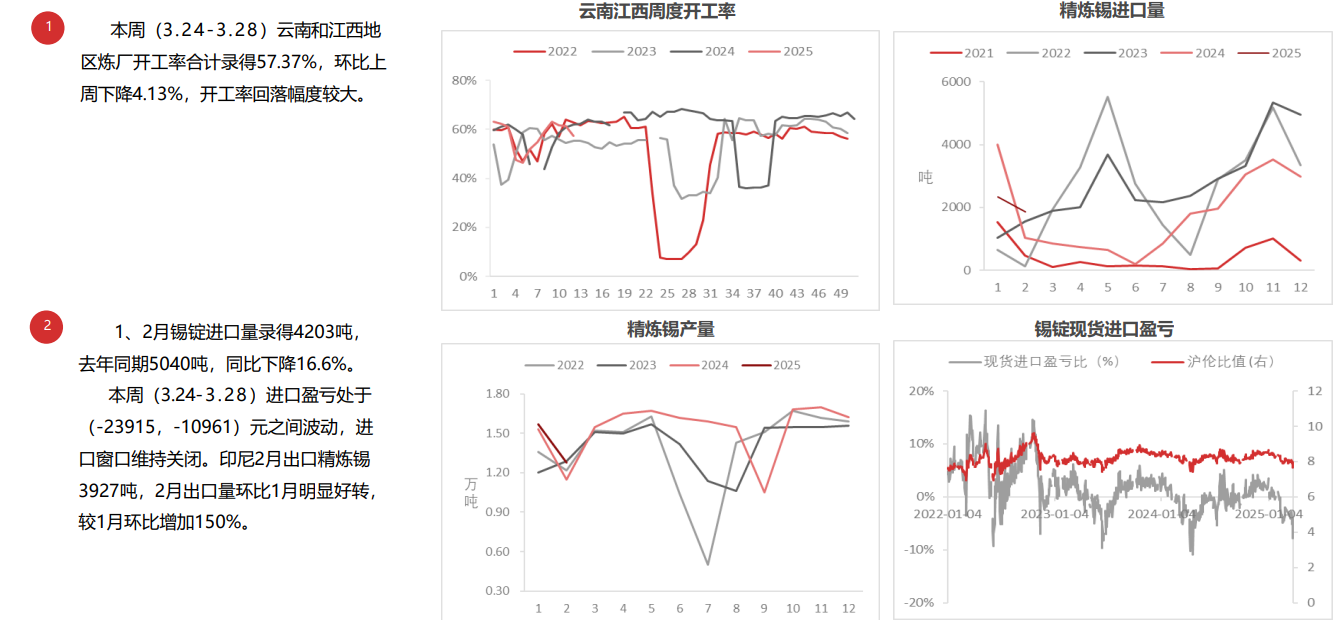

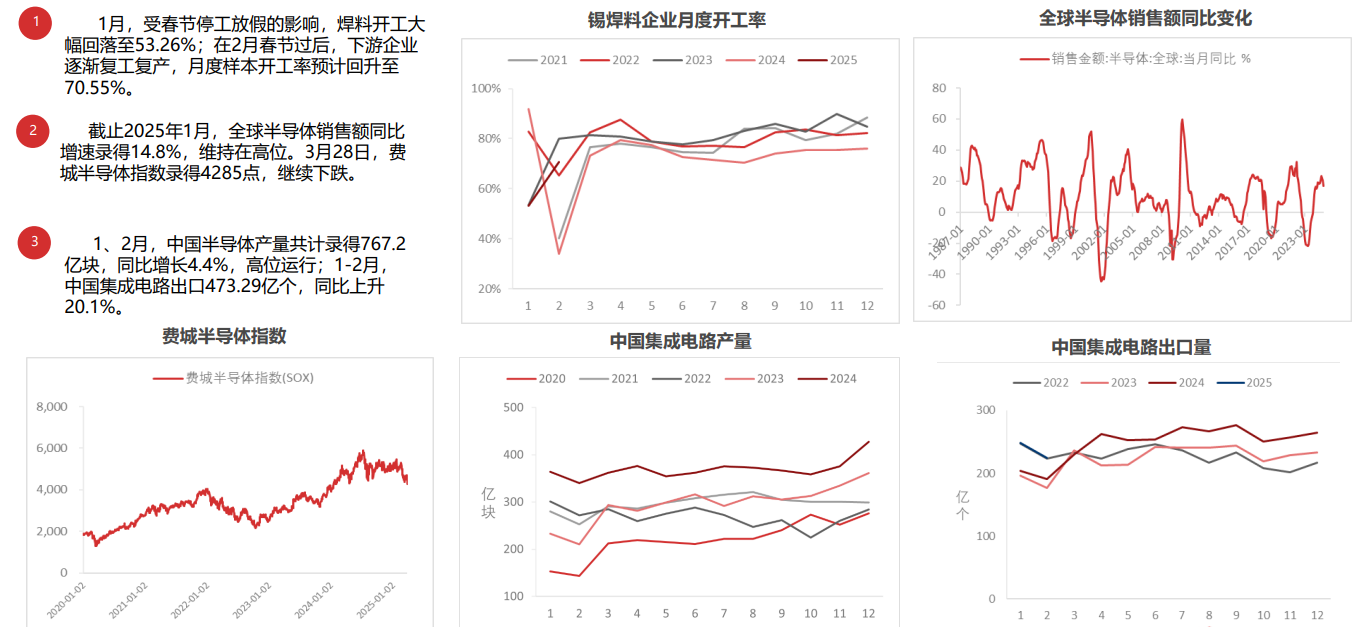

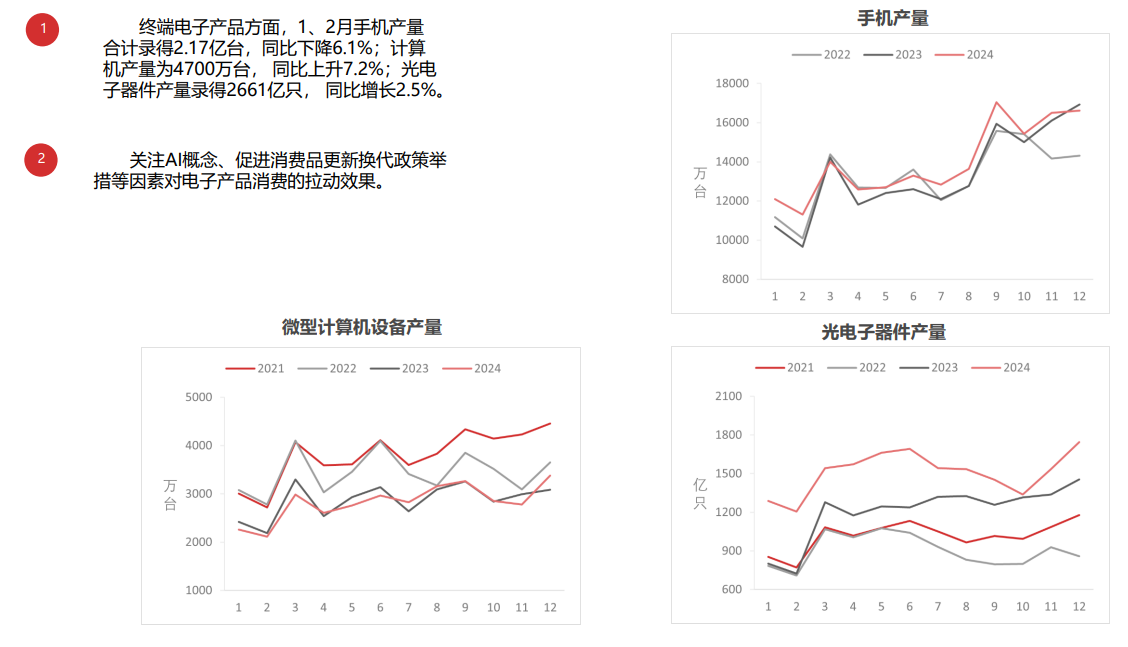

研报正文

【观点总结】

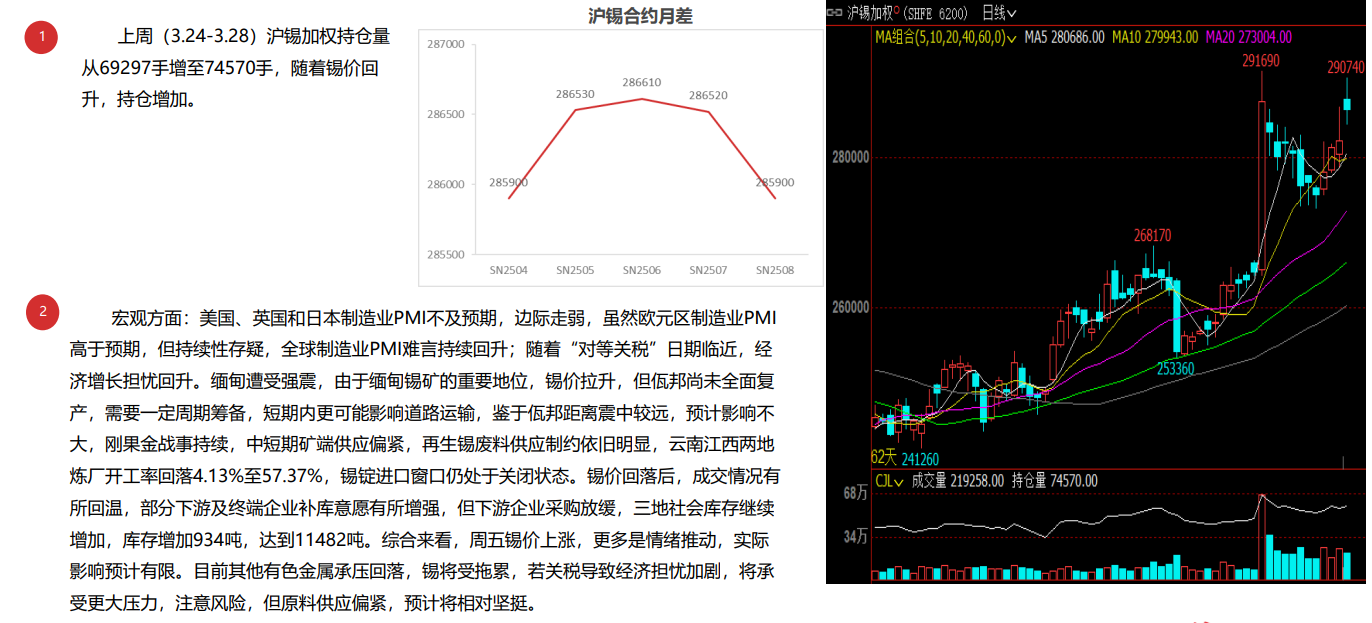

宏观:美国、英国和日本制造业PMI不及预期,边际走弱,虽然欧元区制造业PMI高于预期,但持续性存疑,全球制造业PMI难言持续回升。随着“对等关税”日期临近,经济增长担忧回升。下周重点关注美国非农数据。

供应:缅甸遭受强震,由于缅甸锡矿的重要地位,锡价拉升,但佤邦尚未全面复产,需要一定周期筹备,短期内更可能略微影响道路运输,鉴于佤邦距离震中较远,预计影响不大,刚果金战事持续,中短期矿端供应偏紧,再生锡废料供应制约依旧明显,云南江西两地炼厂开工率回落4.13%至57.37%,锡锭进口窗口仍处于关闭状态。

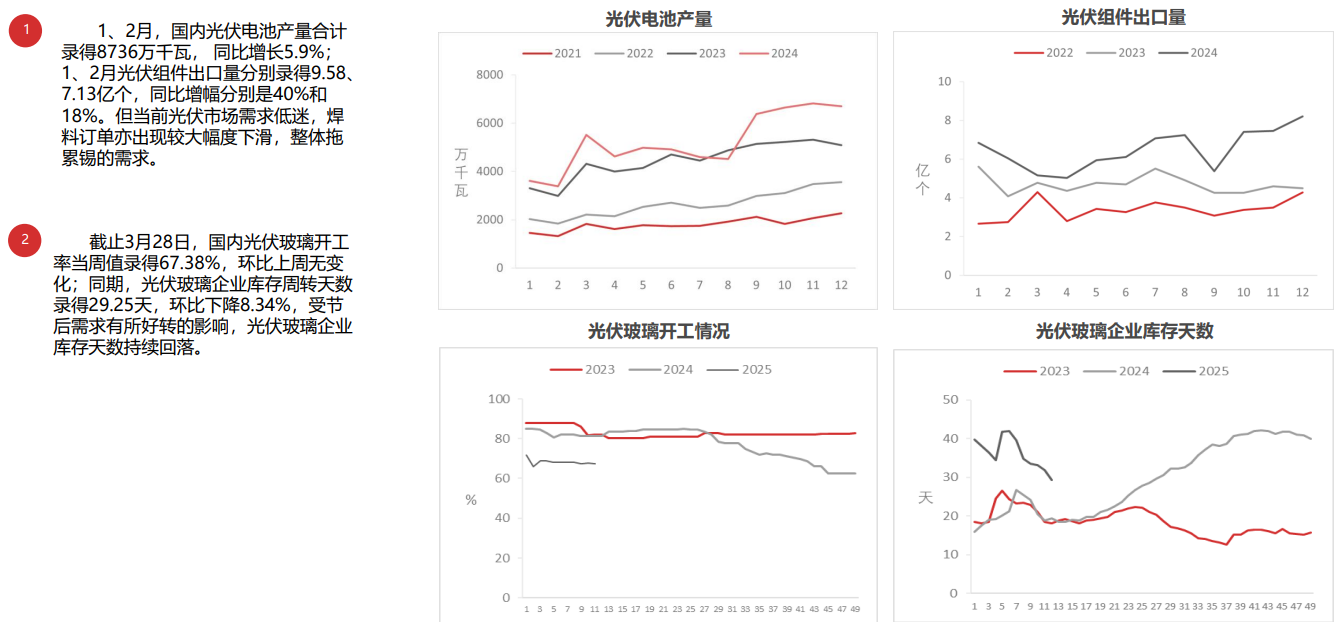

需求:需求方面,关注AI概念、电子产品消费政策对实际需求带来的影响;1、2月国内集成电路产量和出口均同比增长,尤其出口同比增速高达两位数;计算机产量、光电子器件产量分别同比增7.2%、2.5%,但手机产量同比下降;光伏电池产量同比增5.9%,光伏组件前两个月出口同比大增,但光伏玻璃开工低迷。

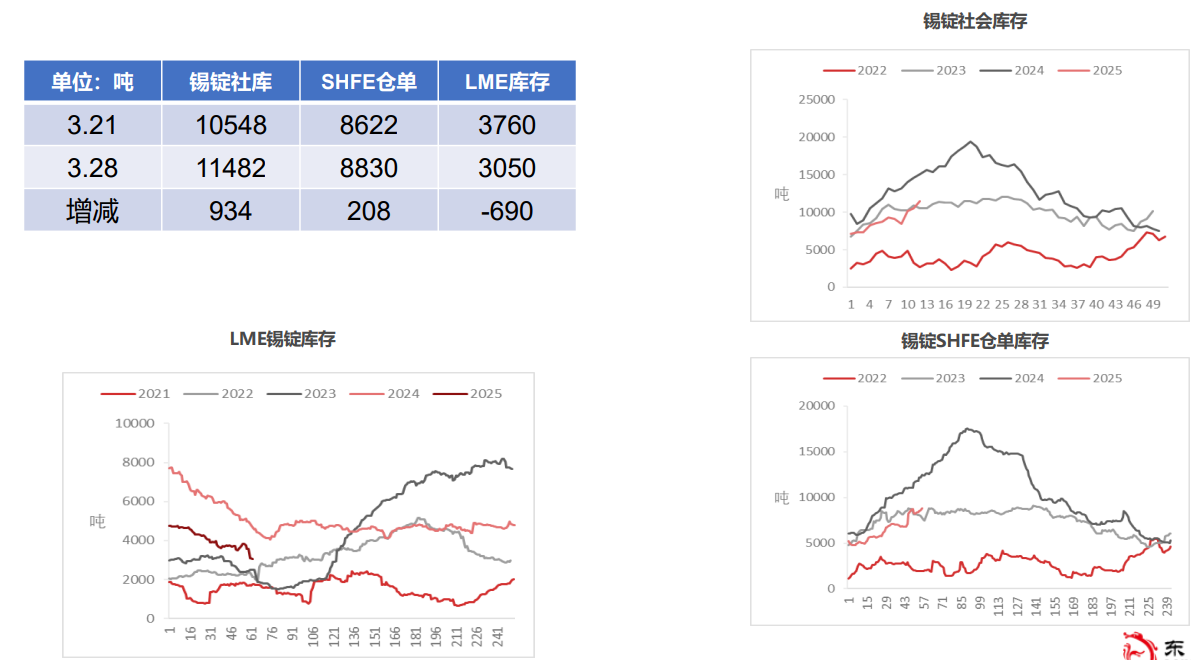

库存:本周(3.24-3.28)锡价回落后,成交情况有所回温,部分下游及终端企业补库意愿有所增强,但下游企业采购放缓,三地社会库存继续增加,库存增加934吨,达到11482吨。

价格:综合来看,周五锡价上涨,更多是情绪推动,实际影响预计有限。目前其他有色金属承压回落,锡有一定压力,尤其是关税导致经济担忧加剧,将承受更大压力,注意风险,但原料供应偏紧,预计回调幅度有限。

风险:缅甸强震影响超预期。

【主要内容】

当周宏观数据/事件

锡精矿:关注强震影响、佤邦复产进度和刚果金和平谈判

精炼锡:炼厂开工率回落,进口窗口维持关闭

下游:集成电路出口同比大增,光伏玻璃开工低迷

库存:周度社库继续增加

价格:警惕经济忧虑风险加剧,原料偏紧限制跌幅

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)