研报正文

主要观点

3月玉米震荡下跌。

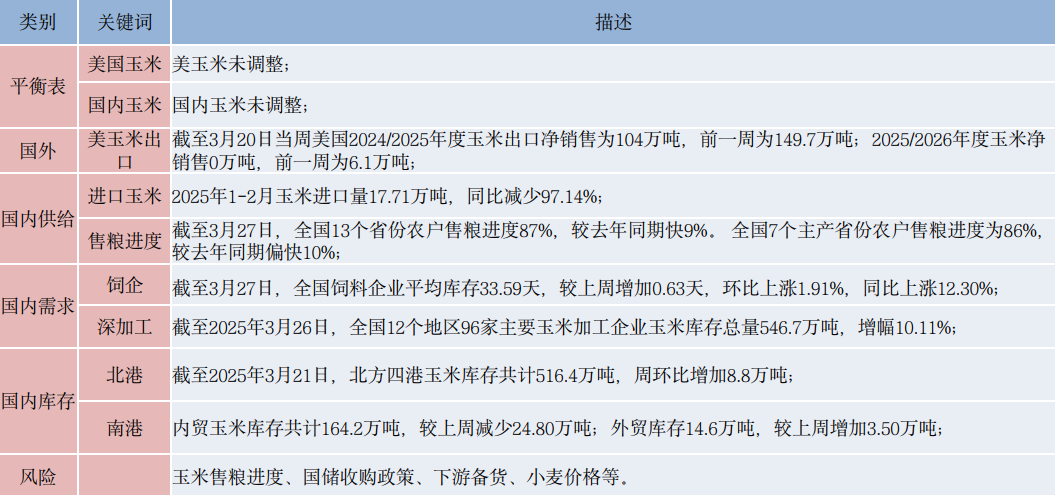

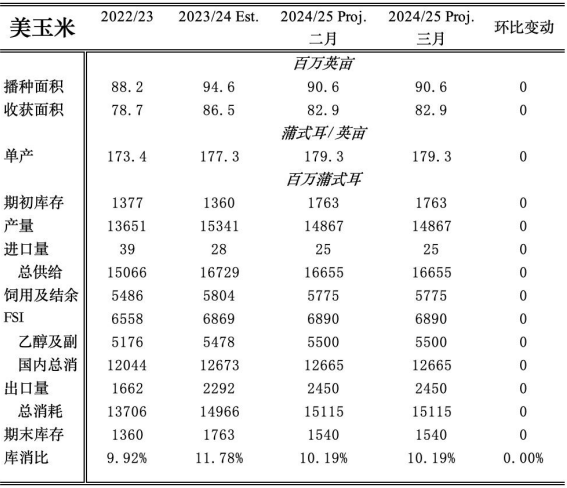

国外,3月USDA报告对玉米主产国产量均未调整,报告影响呈中性;不过市场预计新季美玉米播种面积大幅增加,压制美玉米持续走低。

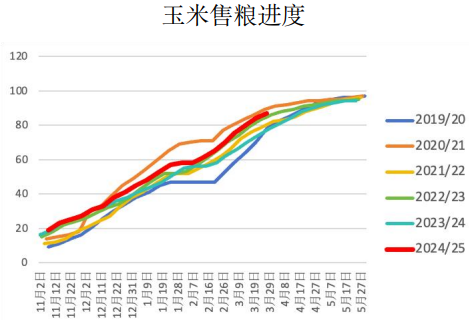

国内供应方面,前期产地基层上量偏快,当前余粮所剩无几。截至3月27日,全国13个省份农户售粮进度87%,较去年同期快9%。全国7个主产省份农户售粮进度为86%,较去年同期偏快10%。在上周集中上量后,近期玉米上量有所减少,现货有所企稳;另外由于麦价表现偏弱,部分地区小麦进入饲用领域对玉米形成替代。

需求方面,随着气温逐步回暖,下游饲料需求逐步提升,饲企库存备货逐渐增加;不过玉米加工将进入淡季,加工需求预期减弱;另外产地余粮减少,国储收购减弱,玉米支撑不足。

策略:新季美玉米种植面积预期增加,压制美玉米继续走低;国储收购减弱削弱东北玉米支撑,华北玉米上量减少,现货压力减弱,短期玉米震荡偏弱;不过中长期来看,随着粮源逐步向渠道转移、进口玉米大幅减少,叠加下游需求恢复,远期玉米仍保持看涨预期。

行情回顾

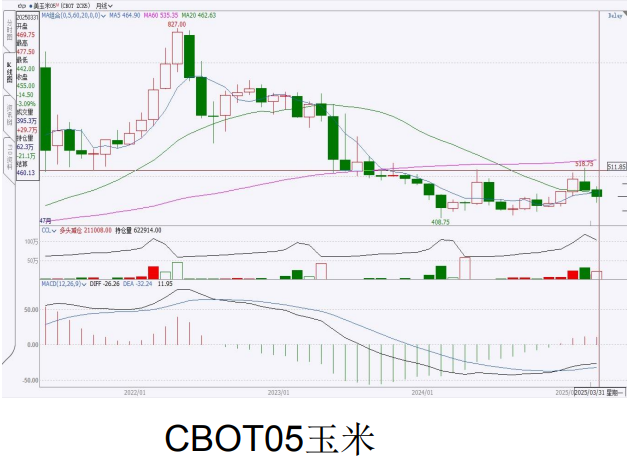

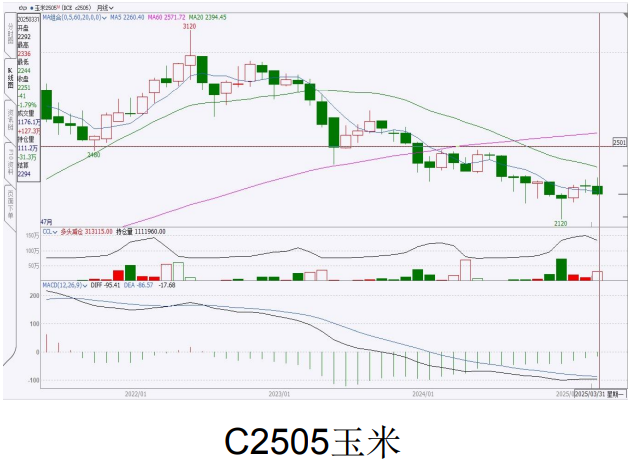

CBOT玉米与C2505玉米

截至3月31日15:00收盘,CBOT05玉米收于455.25美分/蒲,较上月收盘下跌14.25点,月跌幅3.04%;C2501玉米收于2251元/吨,较开盘下跌41点,月跌幅1.79%。

基本面分析

平衡表—美玉米

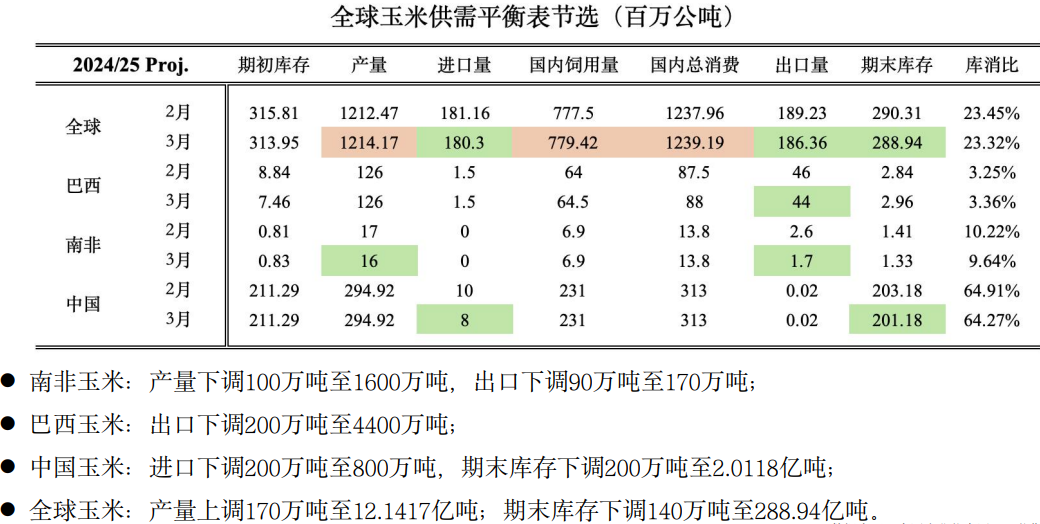

平衡表—全球玉米

平衡表—国内玉米

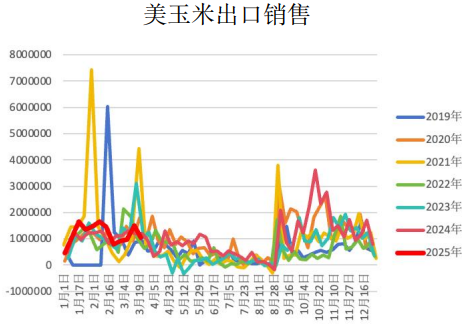

国外—美玉米出口

截至3月20日当周美国2024/2025年度玉米出口净销售为104万吨,前一周为149.7万吨;2025/2026年度玉米净销售0万吨,前一周为6.1万吨;

国内—玉米售粮进度

截至3月27日,全国13个省份农户售粮进度87%,较去年同期快9%。全国7个主产省份农户售粮进度为86%,较去年同期偏快10%。

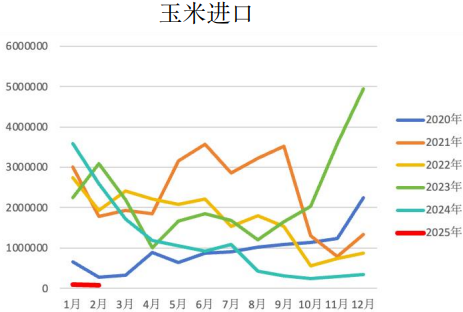

国内—进口玉米

海关总署:2025年1-2月玉米进口量17.71万吨,同比减少97.14%。

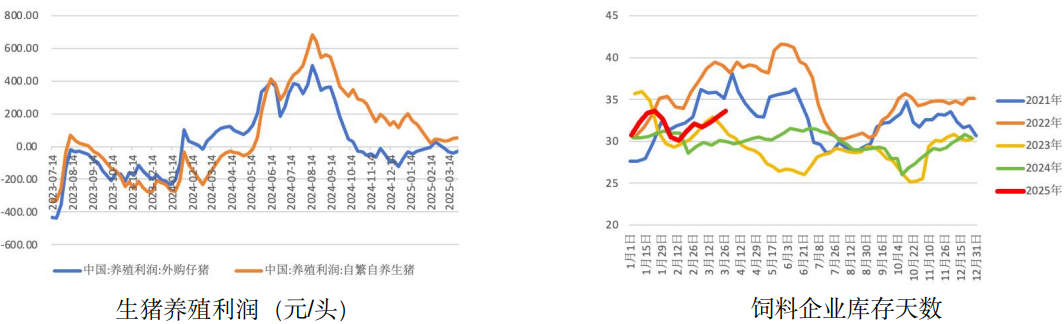

需求—饲料企业

随着猪价低位运行,生猪养殖处于盈亏线附近,下游对饲料随用随采;

钢联:截至3月27日,全国饲料企业平均库存33.59天,较上周增加0.63天,环比上涨1.91%,同比上涨12.30%。

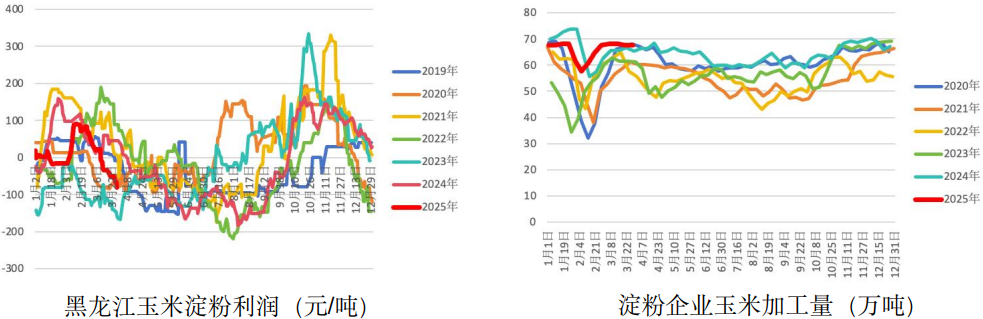

需求—玉米淀粉加工企业

受到原料玉米成本高企引发的淀粉企业亏损加剧,加之部分企业库存压力偏高,玉米淀粉企业检修数量增加,行业开机率继续下降。

2025年3月20日-3月26日全国玉米加工总量为67.59万吨,较上周降低0.10万吨;周度全国玉米淀粉产量为33.02万吨,较上周产量减少0.59万吨;周度开机率为63.82%,较上周降低1.13%。

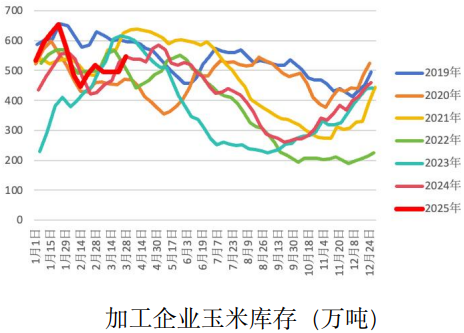

需求—加工企业库存

截至2025年3月26日,全国12个地区96家主要玉米加工企业玉米库存总量546.7万吨,增幅10.11%。

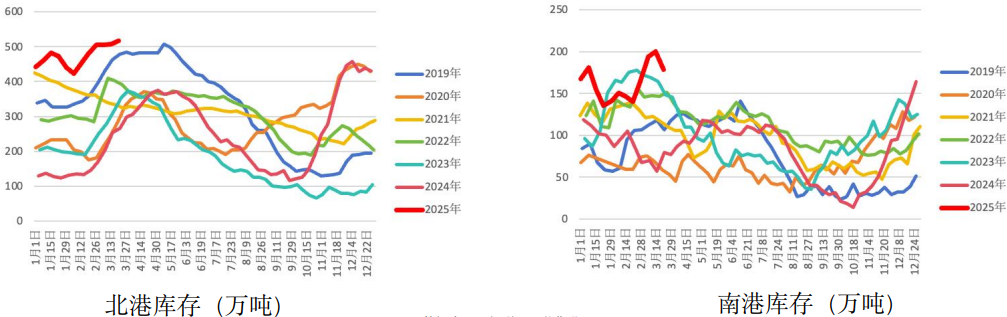

库存—港口库存

北方四港:截至2025年3月21日,北方四港玉米库存共计516.4万吨,周环比增加8.8万吨;当周北方四港下海量共计66.2万吨,周环比增加3.50万吨;

广东港:内贸玉米库存共计164.2万吨,较上周减少24.80万吨;外贸库存14.6万吨,较上周增加3.50万吨;进口高粱34.4万吨,较上周减少4.90万吨;进口大麦79.2万吨,较上周增加14.00万吨。

价差跟踪

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)