来源:冠通期货 作者:冠通期货

研报正文

【策略分析】

今日黑色系冲高回落,午后成材供需数据不及预期,盘面快速下挫,成材收盘价格重心小幅变动。五大材延续去库收窄,整体矛盾虽不明显,但螺纹需求季节性特征愈发明显,基本面有趋弱预期;

近期高炉检修增多,铁水下滑幅度加大,原料端供需格局进一步宽松,成本支撑减弱。我们认为,成本支撑逻辑和供需逻辑上看,成材基本面压力有加大预期,但目前钢厂盈利率尚可,叠加原料和材的冬储补库仍可博弈,产业链暂时负反馈预期不强,短期成材建议承压偏弱震荡思路对待,宏观扰动减少,盘面波动下降。操作上,观望为主。RB2505 合约关注 3200- 3450 元/吨,HC2505 合约关注 3320-3600 元/吨。

【期现行情】

期货方面:螺纹钢主力RB2505开盘3299元/吨,收盘于3305元/吨,+1元/吨,涨跌幅+0.03%;热卷主力开盘3425元/吨,收盘于3428元/吨,+6元/吨,涨跌幅+0.18%。持仓方面,今日螺纹钢RB2505合约前二十名多头持仓为881820手,-35547手,前二十名空头持仓为972068手,-22074手,多减空减;热卷HC2505合约前二十名多头持仓为754472手,-8337手,前二十名空头持仓为643674手,-10101手,多减空减。

现货方面:今日国内钢材价格稳中小幅波动,上海地区螺纹钢现货价格为 3400 元/吨(+10 元/吨);上海地区热轧卷板现货价格为 3440 元/吨(+0 元/吨)。近期现货市场交投氛围一般。

基差方面:主力合约上海地区螺纹钢基差为 95 元/吨(+5 元/吨);热卷基差为 12 元/吨(-3 元/吨);目前基差处于历年同期偏低水平。

【基本面跟踪】

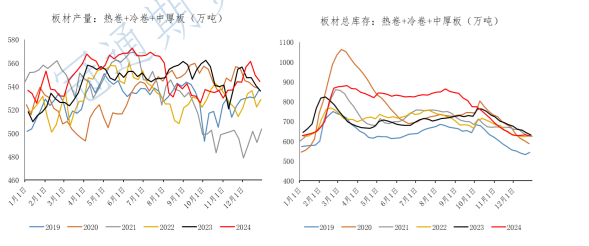

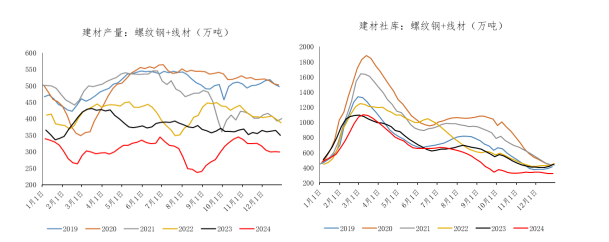

产业方面:根据 Mysteel 数据,12 月 26 日当周,螺纹钢产量 216.3 万吨,环比 -2.43 万吨,同比-14.11%;表需 219.58 万吨,环比-19.1 万吨,同比-0.2%;社库 278.21 万吨,环比-4.53 万吨;厂库 121.53 万吨,+1.25 万吨;总库存 399.74 万吨,环比-3.28 万吨。热卷产量 307.14 万吨,环比-5.58 万吨,同比-3.1%;表需 309.33 万吨,环比-2.86 万吨,同比-5.19%;厂库 80.34 万吨,环比+0.71万吨;社库 226.75 万吨,环比-2.9 万吨;总库存为 307.09 万吨,环比-2.19 万吨。

本期五大材供需双降,螺纹表需大幅下降,导致库存去化幅度收窄。其中,螺纹供应低位小幅下滑,长、短流程产量均有减量,近期高炉检修力度加大,淡季阶段螺纹产量低位运行为主。需求季节性下滑,库存低位去化延续,短期基本面表现尚可。

热卷产需双降,高炉检修增多,板材产量下滑。板材需求淡季特征不强、小幅波动为主。供需缺口较小,短期库存小幅波动为主,绝对水平处在近几年同期相对偏高水平,仍有一定库存压力。

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)