来源:宏源期货 作者:宏源期货

研报正文

资讯

1.进入年底,工业硅原料木炭近期价格小幅回落走跌,年底工业硅市场开工低迷,且当地云南保山地区硅企近期仍有减产计划,整体原料需求维持弱势。

2. 根据海关数据显示:2024年11月逆变器出口量404.433万个,同比增幅6.4%,环比降幅8.9%;进口量17.5万个,同比降幅40.2%,环比增幅33.3%。2024年1-11月全年累计出口量4852.56万个,同比增长0.4%。

3.2024 年12月16日至2024年12月22日当周SMM统计国内企业中标光伏组件项目共38项,中标价格分布区间集中0.62-0.69元/瓦;单周加权均价为0.63元/瓦,与上周相比下降0.06元/瓦;中标总采购容量为3652.42MW,相比上周减少2519.83MW。

投资策略

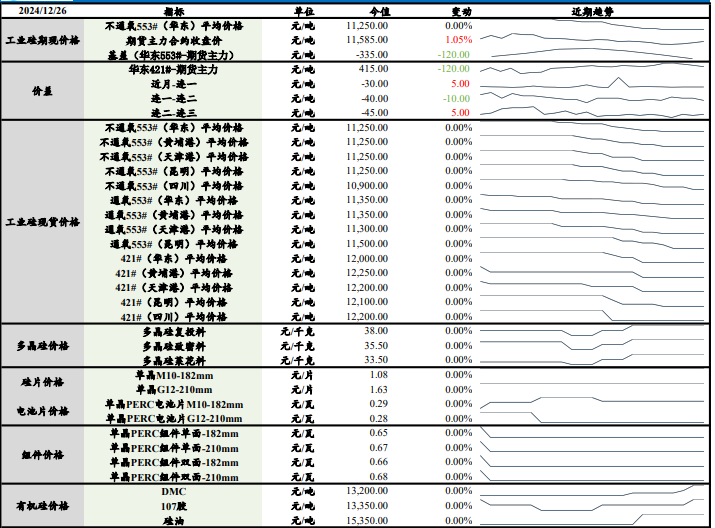

上一交易日工业硅不通氧553#(华东)平均价格较前日持平至11,250元/吨,421#(华东)工业硅平均价格较前日持平至12,000元/ 吨,期货主力合约收盘价较前一天上涨1.05%至11,585元/吨。

多晶硅复投料价格较前一天持平至38元/千克;多晶硅致密料较前一天持平至35.5元/千克;多晶硅莱花料较前一天持平至33.5元/千克。

基本面来看,近期云南地区个别硅企开始减炉生产,开工小幅下滑,川滇地区部分硅企于10月末开始集中停产,并于11-12月减产范围扩大,头部大厂因雾霾天气环保限产,部分工业硅产能被关停,预计影响单月产量6-7万吨左右;

需求端来看,光伏企业库存有所消化,但过剩格局依旧,终端需求增长并不明显,四季度组件企业出货进入冲量阶段,排产预计继续迎来上涨,电池片排产则小于组件,电池片正式进入去库阶段,传导至上游多晶硅企业,在需求不足及枯水期电价上调影响下,川滇地区内硅料厂减产范围进一步扩大,11月实际产量11.16万吨左右,12月或降至10万吨以内,多晶硅库存止增转降,近日大全、通威再次宣布减产,多晶硅市场格局逐渐转为紧平衡,硅料价格多有回涨,但多晶硅对工业硅需求将进一步下滑;有机硅企业检修减少,且部分前期检修企业复产,将对工业硅需求带来一定增量;硅铝合金企业则维持刚需采买,变动不大。

综合来看,川滇地区硅企季节性停产,北方部分硅企则因环保限产下调开工,需求端减量则主要来自多晶硅板块,西南地区多晶硅枯水期减产基本落地,预计12月多晶硅产量降至10万吨以内,硅市维持供需双弱格局,下游采购情绪一般,预计短期硅价承压低位运行。

(转自:曲合期货)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)