来源:广发期货 作者:广发期货

研报正文

主要观点:

今年玉米整体产销缺口为明牌,农户一直维持较强的惜售情绪,受此影响,产区现货也一直保持紧平衡结构。当前南方销区有建库需求,深加工库存低位,又将迎来淀粉备货旺季,提价收购局面持续。尽管疫情对物流及生产均有影响,但供需错配,持续推动现货价格上涨。目前来看,今年售粮小高峰或不及往年,12月预计玉米价格仍将维持偏强结构。

盘面来看,当前现货维持强基本面,进口成本高企进一步支撑现货价格;淀粉受原料及副产品价格支撑,表现强势。12月预计玉米及淀粉价格仍将维持偏强结构,玉米关注盘面在3000元附近压力。后期单边及淀粉-玉米价差在售粮压力有限的前提下,预计都将维持上涨结构。

本月策略:

玉米单边看涨,关注3000压力位。

11月策略:

持有备兑看涨期权组合

一、行情回顾

行情回顾-玉米:

11月行情整体呈现先抑后扬态势。农户售粮进度偏慢,市场担忧后期售粮压力会压制盘面价格,上半月价格价格呈下跌态势。但产地持续惜售,贸易商挺价,深加工有备货需求的前提下,不断提价收购,玉米现货价格持续上涨,带动盘面强势上涨。

行情回顾-玉米淀粉:

玉米淀粉维持上涨趋势。受原料价格强势表现支撑,淀粉价格也跟随上涨。且当前副产品价格依旧保持高位,尽管淀粉需求表现平平,但后期将迎来备货旺季,需求端仍有一定支撑。受疫情等不确定问题影响,淀粉生产及物流都受到较大影响,目前库存依旧维持低位水平,在原料玉米保持强势的前提下,盘面继续表现出强支撑。

观点回顾

四季度报告观点:

东北地区新粮陆续开始收割上市,深加工企业开始挂牌收购新玉米,随着新玉米上市预期的增加,陈粮抢购热情降温,而贸易主体及加工企业大量采购意愿不强。华北地区深加工企业开工率逐步提升,新季玉米还没有大量上市,企业多以灵活滚动补库为主。南方销区整体稳定,小麦价格高位对玉米替代冲击减弱,饲料企业维持安全库存。整体来看,预计短期玉米价格偏震荡,建议持有备兑看涨期权组合。

10月月报观点:

东北地区新玉米正在收割上量阶段,企业门前送货增加,深加工观望情绪较浓,市场新粮流通依然偏少。华北地区新粮收割基本结束,贸易商建库积极性偏弱,以随收随走为主,深加工企业库存偏低,随着玉米上量,企业降价现象有所增多。南方销区整体稳定,小麦价格高位对玉米替代冲击减弱,饲料企业谨慎采购。整体来看,预计短期玉米价格偏震荡,建议持有备兑看涨期权组合。

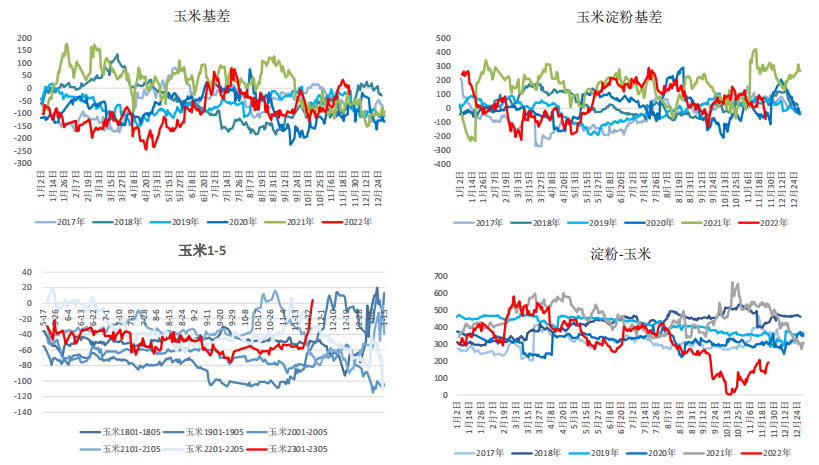

价差回顾:

农户惜售,市场供需偏紧格局下,玉米基差及1-5价差表现同样强势。受副产品价格高位及低库存影响,淀粉利润好转,淀粉-玉米价差持续改善。

二、玉米基本面数据

中国玉米供需平衡表:

2021/22年度中国玉米进口量2189万吨,出口量0.2万吨,结余变化调整为674万吨,其他估计数据不变。2022/23年度预测数据不做调整。

国内玉米市场依旧维持偏紧格局。

国内玉米进口量:

据中国海关数据显示:2022年10月国内玉米进口量54.7万吨,较2022年9月份153.4万吨减少98.7万吨,环比减64.3%;较2021年10月份130.3万吨减少75.6万吨,同比减58.0%。其中10月份进口均价为428.1美元/吨,环比增9.6美元/吨,同比增118.4美元/吨。

其中1-10月中国共进口玉米1901万吨。

巴西玉米出口量同比大幅增长;

巴西谷物出口商协会(ANEC)表示,2022年11月份巴西玉米出口量预计达到663.9万吨,高于上周估计的602.4万吨。作为对比,10月份的出口量为624.4万吨。去年11月份为274.1万吨。

巴西主要是在下半年出口玉米,和美国玉米在全球市场竞争。

港口谷物库存:

南北顺价,港口到货量有所提升。

中国粮油商务网监测数据显示,截止到2022年第47周末,南北港口玉米库存量为339.20万吨,较上周的318.80万吨增加20.4万吨,环比增加6.40%,较去年同期的275.90万吨增加63.3万吨,同比增加22.94%。

截止到2022年第48周末,广州港口谷物库存量为145.80万吨,较上周的155.50万吨减少9.7万吨,环比下降6.24%,较去年同期的198.90万吨减少53.1万吨,同比下降26.70%。

内贸玉米与小麦、外贸玉米价差:

深加工企业玉米库存及玉米周度消耗量:

根据我的农产品网对全国12个地区,96家主要玉米深加工厂家的调查数据显示,截止11月23日加工企业玉米库存总量201.1万吨,较上周下降4.83%。

全国主要126家玉米深加工企业(含69家淀粉、35家酒精及22家氨基酸企业)共消费玉米110.8万吨,较前一周增加2.0万吨;与去年同比减少6.6吨,同比减幅5.62%。

深加工加工利润:

原料玉米高位震荡,同时副产品依旧维持强势,淀粉利润仍在相对高位。

玉米淀粉开机及淀粉库存:

据Mysteel农产品调查数据显示,本周玉米淀粉开工率及产量略有恢复。截至11月23日全国玉米加工总量为57.58万吨,较上周玉米用量增加1.09万吨;周度全国玉米淀粉产量为28.81万吨,较上周产量增加0.61万吨。开机率为56.4%,较上周升高1.19%。

据Mysteel农产品调查数据显示,截至11月23日玉米淀粉企业淀粉库存总量70.0万吨,较上周下降0.3万吨,降幅0.36%,月降幅5.28%;年同比增幅2.04%。

饲料需求情况:

中国饲料工业协会消息:据样本企业数据测算,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。

主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为34.3%,环比增长3.6个百分点;配合饲料和浓缩饲料中豆粕用量占比15.2%,环比下降0.2个百分点。

三、小结及展望

支撑:

年度产销缺口;

农户惜售情绪严重;

年底终端备货需求;

深加工提价收购;

进口成本高位。

利空:

售粮进度较慢;

贸易商收购有限。

行情展望:

今年玉米整体产销缺口为明牌,农户一直维持较强的惜售情绪,受此影响,产区现货也一直保持紧平衡结构。当前南方销区有建库需求,深加工库存低位,又将迎来淀粉备货旺季,提价收购局面持续。尽管疫情对物流及生产均有影响,但供需错配,持续推动现货价格上涨。目前来看,今年售粮小高峰或不及往年,12月预计玉米价格仍将维持偏强结构。

盘面来看,当前现货维持强基本面,进口成本高企进一步支撑现货价格;淀粉受原料及副产品价格支撑,表现强势。12月预计玉米及淀粉价格仍将维持偏强结构,玉米关注盘面在3000元附近压力。后期单边及淀粉-玉米价差在售粮压力有限的前提下,预计都将维持上涨结构。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)