摘要

6月玉米腾仓基本已完成,出货压力减少,且小麦市场乐观情绪持续释放,新麦、陈麦价格齐涨,替代效应转弱,这对玉米形成间接提振。另外,产量开篇预估相对较高,后期天气扰动下调产量的可能性较高,且在收购成本的支撑下,贸易商降价出售意愿不强,价格回落的安全边界较高,整体重心将处于逐步上移的状态。不过,在国家政策不断加码形势下,上涨高度亦有限。

淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动。就其自身基本面而言,企业加工利润深度亏损,企业开工率有所限制,淀粉产量不大,且随着温度升高,下游行业将迎来需求旺季,淀粉需求量有望得到恢复,有利于淀粉企业去库存,淀粉总体表现或将略强于玉米。总的来看,国内玉米淀粉现货市场将偏强震荡运行。

一、市场行情回顾

1、5月玉米市场行情回顾

2021年5月玉米走势整体呈现出冲高回落,中上旬在巴西二茬玉米减产预期下,市场整体呈现出较为紧张的局面,美国玉米大幅拉涨,提振国内玉米走强,随着5月13日美国农业部USDA报告出炉,市场预期偏紧格局有所缓解,利空玉米市场,美玉米顺势大幅回落,叠加国内需求亦有所缓解,玉米2019合约亦大幅回落。

玉米2109合约日K线图

数据来源:文华财经

2、5月玉米淀粉市场行情回顾

淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动。故而,2021年5月淀粉2109合约整体呈现的也是冲高回落走势,不过盘面表现却弱于玉米,主要是因为玉米期价下跌,也为淀粉市场带来观望情绪,淀粉市场购销较为清淡,市场走货一般,企业库存压力较大。

玉米淀粉2109合约日K线图

数据来源:文华财经

二、玉米基本面影响因素分析

1、2020/21年度全球5月玉米供需平衡表

2020/21年度全球供需数据调整来看,市场关注点在于巴西玉米产量与美玉米出口量预估上,全球产量角度来看,修正了乌克兰、欧盟的产量预估,下调了巴西产量至1.02亿吨(上月预估值为1.09亿吨),基本符合市场平均预估下调至1.03亿吨预期。全球消费角度来看,微幅下调了主要进口国的消费量,如期继续上调美玉米的出口量。全球玉米库存预估下调至2.8353亿吨,4月预估为2.8385亿吨。美玉米期末库存预估值下调至12.57亿蒲式耳(4月预测值为13.52亿蒲式耳),略低于市场12.75亿蒲式耳平均预期值。2021/22年度预估来看,由于目前处于美玉米的播种季,市场关注点在于美玉米的供给预期上,5月报告中对于种植面积沿用3月底意向种植面积,单产沿用趋势单产,基于这两个数据预估,美玉米2021/22年度产量为149亿蒲式耳,同比增长5.7%,产量增长使得2021/22年度美玉米期末库存有所回升,初步预估为15.07亿蒲式耳,同比增长19.88%。

从报告中可以看出,2020/21年度全球玉米供需基本兑现市场预期,旧作库存依然紧张。2021/22年度美国玉米偏紧格局有所缓解,期末库存高于市场预期,因此本次报告对市场的影响为中性偏空。

数据来源:USDA

2、我国农村农业部报告亦显示供需预期有所缓解

农村农业部发布的《2021年5月中国农产品供需形势分析》中预测,2021/22年度,中国玉米种植面积42670千公顷(6.40亿亩),较上年度增加1406千公顷(2109万亩),增长3.4%,主要是玉米种植收益较好,农民扩种积极性高,东北产区大豆、甜菜等品种改种玉米意愿增强。春播期间大部分产区土壤墒情好于上年,再加上品种改良、技术进步等因素,预计玉米单产将达到每公顷6370公斤(每亩425公斤),较上年度增长0.8%;玉米总产量2.72亿吨,比上年度增长4.3%;需求方面,生猪产能继续恢复,将拉动玉米饲用消费增加,但考虑到畜禽养殖饲料配方调整,玉米替代品比例提高,以及玉米价格高位运行对深加工需求有所抑制,玉米总需求增速将有所放缓,预计玉米总消费为2.94亿吨,较上年度增长1.6%;本年度玉米产需缺口将缩小至2189万吨。此份报告亦对玉米影响偏空。

3、天气因素成为保障产量的关键性因素

与其他农作物相比,玉米种植利润较高,性价比较好,种植面积预期增加是不言而喻的。我国2021/22年度玉米种植面积较上年度预期增加2109万亩。美国方面,私营分析公司IHSMarkit预测,美国2021年玉米种植面积料为9684.9万英亩,高于3月22日预测值9429.4万英亩,也明显高于美国农业部(USDA)在3月31日发布的种植意向报告中预测的9114.4万英亩。巴西方面,更是在二茬玉米最佳播种期结束后,农户仍然坚持继续播种玉米。

然而,巴西方面已经面临天气持续干燥的困扰,美国农业部5月供需报告中,已将巴西玉米产量预测值调低700万吨至1.02亿吨,南美专家迈克尔·科尔多涅博士称,气象预报显示未来一两周内巴西二季玉米产区将会出现一些降雨,但是看起来雨量不大,无法阻止玉米作物状况恶化。如果降雨最终令人失望,那么玉米产量预测数据可能继续下调。美国和我国现阶段土壤墒情较好,据美国农业部(USDA)公布的每周作物生长报告显示,截止2021年5月23日当周,美国玉米种植率为90%,市场预估为91%,此前一周为80%,去年同期为87%,五年均值为80%。种植率不及预期,但仍高于五年均值。当周,玉米出苗率为64%,之前一周为41%,去年同期为61%,五年均值为54%。我国春播推进也有条不紊。需要注意的是,2021/22年度无论是美玉米还是国内方面,产量开篇预估均是相对较高的,这样就压缩了后期的上调空间,在玉米整个生长至成熟收获期间,时间跨度较长,却增加了后期出现天气扰动下调产量的可能性,后期天气的兑现情况显得尤为重要,些许的不利变动,都有可能会导致市场被炒作放大的情况出现。

4、我国进口量持续高企,供需缺口进一步缓解

中国海关公布的数据显示,2021年4月玉米进口总量为185.00万吨,进口量同比去年增加107.87%。4月玉米进口量较上年同期的89.00万吨增加了96.00万吨,增加107.87%。较上月同期的193.00万吨减少8.00万吨。数据统计显示,2021年1-4月玉米累计进口总量为857.00万吨,较上年同期累计进口总量的214.23万吨,增加642.77万吨,增加了300.04%;2020/21年度(10-4月)累计进口总量为1319.00万吨,较上年度同期累计进口总量的306.23万吨,增加1012.77万吨,增加了330.72%。

另外,USDA报告确认,从5月13日起中国向民间出口商连续6个工作日下单,5月超百万吨订单达到七笔,截止5月21日,5月累计采购量1074万吨。以上玉米销售均在始于9月1日的2021/22年度交货。

而且,根据USDA公布的中国买船节奏和装运来看,二季度乃至后期,进口玉米仍将大幅到港。机构也一致看好玉米进口需求,农村农业部预计中国2020/21年度玉米进口料为2200万吨,美国农业部5月报告中调高至2600万吨,美国农业参赞则预测进口为2800万吨,而大多数美国分析师认为中国玉米进口将达到3200万至3300万吨。

从强劲的进口需求依然可以看出,尽管我国种植面积大幅增加,产量预期亦有所增加,但中国市场对玉米的需求仍旧较为强劲,这也有助于缓解国内玉米供需格局。

数据来源:海关总署

5、饲料企业产量预期恢复,但养殖利润回落驱使替代比例增加

据wind数据显示,饲料企业4月份饲料总产量为2670.6万吨,较3月份的2589.9万吨增长71.7万吨,环比增加2.76%,较去年同期的2244.6万吨增长426万吨,同比增加16.70%。从历史数据可知,猪饲料在总的饲料产量中的比重最高。农村农业部监测数据显示,4月份,能繁母猪存栏量环比增长1.1%,连续19个月增长,同比增长23.0%,相当于2017年年末的97.6%。目前生猪存栏量一直保持在4.16亿头以上,已经基本接近正常年份水平。随着生猪产能的恢复,饲料产量逐步回升,目前饲料产量已恢复到非洲猪瘟影响以前的水平,且较前几年同期相比明显较高,玉米预期需求量亦明显增加。

数据来源:wind 瑞达研究院

然而,从养殖利润方面来看,截止5月21日,自繁自养生猪利润为174.25元/头,外购仔猪养殖利润为-885.67元/头,随着生猪产能的逐渐恢复,猪肉供应较为宽松,生猪价格持续走低,养殖利润亦快速回落,生猪养殖规模扩张速度预期减弱,生猪补栏量较前期有所减少。同时,推动生猪养殖企业采用性价比更高的谷物替代玉米的使用量,用以保障企业的利润预期最大化。

数据来源:wind 瑞达研究院

按当前形势来看,饲料需求量正逐步增加已是既定事实,玉米预期需求量增加的多寡,取决于其他替代谷物的供应量以及相对优势情况。在经历了前期的大量投放,国储小麦现已停拍,市场目光逐步转向上市新麦上,新麦的产量和质量对玉米的价格起到关键性作用。

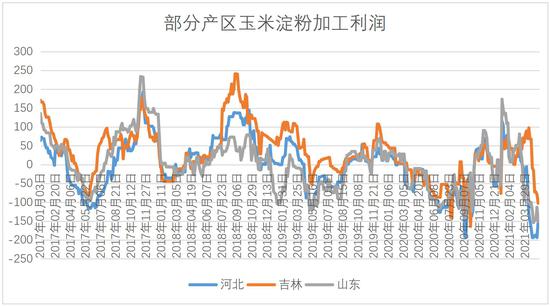

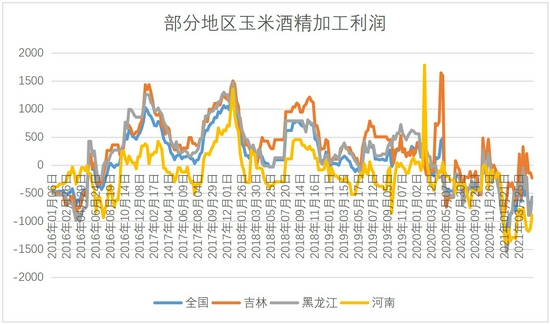

6、深加工企业处于严重亏损状态,前期需求毫无亮点

由布瑞克数据来看,截止5月13日,国内部分产区玉米淀粉加工利润分别如下:河北-142.38元/吨,吉林-92.3元/吨,山东-140.49元/吨,玉米淀粉企业处于严重亏损状态。国内部分地区玉米酒精加工利润分别如下:吉林地区-230.5元/吨,黑龙江地区-587.5元/吨,河南地区-893.5元/吨,全国平均加工利润为-570.5元/吨,酒精加工企业亦处于亏损状态。玉米深加工企业均处于严重亏损状态,这奠定了企业开工积极性不高,处于按需生产的阶段,对玉米需求量亦表现平平。不过,随着温度升高,淀粉和酒精行业迎来消费旺季,玉米需求量有望增加。

数据来源:布瑞克 瑞达研究院

数据来源:布瑞克 瑞达研究院

7、新麦高开上市,玉米价格获支撑

目前南方部分地区新麦陆续收获上市,由于看好新麦预期,收购价格普遍较去年高开200元/吨左右。中华粮网数据中心监测显示,5月21日,主产区小麦市场均价为2522元/吨,较上周上涨25元/吨,较去年同期上涨122元/吨,涨幅5.08%。与此同时,由于南方麦区部分地区遭遇强降雨等不利天气,小麦出现不同程度倒伏、出芽,新收小麦不完善粒超标,呕吐霉素较高,导致小麦质量堪忧。出于对部分地区新麦产量和质量的担忧,一些厂家纷纷补建陈粮库存,陈麦价格反季节上涨明显。

据市场反映,由于当前湖北、安徽等部分上市地区新麦质量偏差,政策性小麦停拍后,各级储备轮换小麦销售不仅成交率大幅上升,而且成交溢价明显。5月18日,中储粮山东分公司15万吨小麦,全部成交,最高成交价达到了2665元/吨,最高溢价达到65元/吨;河南分公司竞价销售2017-2018年小麦2.9万吨,全部成交,最高成交价达到了2520元/吨,最高溢价达到105元/吨。5月20日,广东华南粮食交易中心计划销售小麦4107吨,全部成交,成交均价为2730元/吨。重庆市地方储备计划销售小麦2092吨,全部成交,成交均价为2746元/吨。

小麦市场乐观情绪持续释放,新麦、陈麦价格齐涨,替代效应转弱,这对玉米形成间接提振。玉米后期价格亦获得良好支撑。

8、政策调控持续加码

国务院总理李克强5月19日主持召开国务院常务会议,再次强调,部署做好大宗商品保供稳价工作,保持经济平稳运行。会议指出,今年以来,受主要是国际传导等多重因素影响,部分大宗商品价格持续上涨。要高度重视价格攀升带来的不利影响,贯彻党中央、国务院部署,突出重点综合施策,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。

国家发展改革委出台“十四五”时期深化价格机制改革行动方案,强调加强和改进价格调控,做好大宗商品价格异动应对。加强对铁矿石、铜、原油、天然气、玉米、大豆、食用油等大宗商品市场动态和价格形势的跟踪分析,深入研判输入性影响,及时提出储备、进出口、财税、金融等综合调控措施建议,推动有关方面做好保供稳价工作。

三、淀粉基本面分析

1、原料成本支撑

根据wind数据显示:截止5月24日,玉米现货平均价为2922.08元/吨,仍处于同期较高水平,而淀粉成本主要受原料玉米价格影响,玉米价格持续高位运行,支撑淀粉价格偏强运行。

数据来源:wind 瑞达研究院

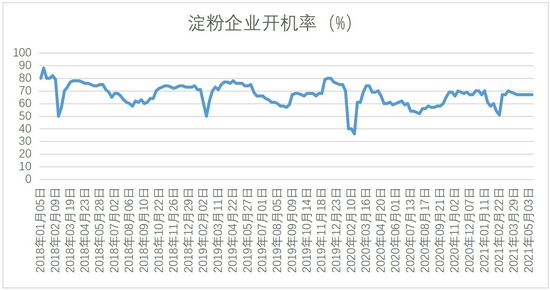

2、加工利润严重亏损,产量预期受限

依据布瑞克数据来看,截止5月13日,国内部分产区玉米淀粉加工利润分别如下:河北-142.38元/吨,吉林-92.3元/吨,山东-140.49元/吨,玉米淀粉企业处于严重亏损状态。企业开工积极性不高,目前生产状态处于按需排产,截止5月10日,行业平均开机率为67%,处于同期较低水平。故而淀粉产量不高,有利于去库存。对淀粉价格有所支撑。

数据来源:布瑞克 瑞达研究院

四、玉米和淀粉市场展望

玉米市场展望:在玉米种植面积预期增加,且短期天气利好春播及生长的情况下,美国农业部5月USDA报告和我国农村农业部供需报告预期均对市场表现为利空,玉米期价表现为高位回落。然而无论是美国还是我国,产量开篇预估均是相对较高的,这样就压缩了后期的上调空间,在玉米整个生长至成熟收获期间,时间跨度较长,却增加了后期出现天气扰动下调产量的可能性,后期天气的兑现情况显得尤为重要,些许的不利变动,都有可能会导致市场被炒作放大的情况出现。且我国市场对玉米的需求预期不断增加已是定局,国家通过不断增加进口以及密集投放其它替代谷物,来弥补国内供需缺口,后期持续的进口量以及其他替代谷物的供应量成为影响玉米供应的关键因素。6月玉米腾仓基本已完成,出货压力减少,同时,小麦上市价格普遍高于往年,且由于南方麦区部分地区遭遇强降雨等不利天气,出于对部分地区新麦产量和质量的担忧,一些厂家纷纷补建陈粮库存,陈麦价格反季节上涨明显,对玉米市场亦表现出外溢支撑。

总的来看,玉米腾仓基本已完成,出货压力减少,且小麦市场乐观情绪持续释放,新麦、陈麦价格齐涨,替代效应转弱,这对玉米形成间接提振。另外,产量开篇预估相对较高,后期天气扰动下调产量的可能性较高,且在收购成本的支撑下,贸易商降价出售意愿不强,价格回落的安全边界较高,整体重心将处于逐步上移的状态。不过,在国家政策不断加码形势下,上涨高度亦有限。

淀粉市场展望:淀粉受原料玉米价格影响较大,原料成本基本占定价的90%。因此,玉米淀粉的价格走势以玉米为重心,随原料玉米波动而波动。就其自身基本面而言,企业加工利润深度亏损,企业开工率有所限制,淀粉产量不大,且随着温度升高,下游行业将迎来需求旺季,淀粉需求量有望得到恢复,有利于淀粉企业去库存,淀粉总体表现或将略强于玉米。总的来看,国内玉米淀粉现货市场将偏强震荡运行。

五、6月份操作策略

1、投机策略

建议玉米2109合约在2650-2850元/吨区间内高抛低吸,止损各50元/吨。

建议玉米淀粉2109合约在3100-3300元/吨区间内高抛低吸,止损各50元/吨。

2、套利交易

玉米和淀粉2201合约交易量较小,不建议进行9-1月跨期套利。

3、套期保值

建议深加工企业6月可于2650元/吨少量买入玉米09合约参与套保,止损参考2600元/吨。

4、期权操作

6月玉米或将处于偏强震荡走势,建议卖出C2109-P-2660。

瑞达期货 王翠冰

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)