卓创资讯天然橡胶(17310, 65.00, 0.38%)分析师 陈智慧

【导语】2024年四季度伴随宏观情绪降温以及供应端利多效应的边际走弱,胶价自高位回落后宽幅震荡。展望2025年一季度天然橡胶市场将呈现供小于求表现,国内库存低位对价格存有支撑。但海外主产区旺产季补量或令价格上方承压,预计一季度或将呈现区间震荡走势。

2024年四季度国内天然橡胶市场呈现自高位回落后宽幅震荡趋势,上海市场SCRWF均价为17096元/吨,环比上涨11.18%,同比上涨32.63%;山东市场STR20#混合人民币均价为16664元/吨,环比上涨12.9%,同比上涨38.96%。四季度天然橡胶市场运行高点出现在国庆节后,浅色胶上海市场SCRWF达到18050元/吨,深色胶山东市场STR20#混合达到17600元/吨;低点出现在11月21日,浅色胶上海市场SCRWF最低至16450元/吨,深色胶山东市场STR20#混合最低至15875元/吨。

宏观情绪降温 胶价自高位回落

国庆节前宏观面多项重磅政策同时推出,商品普涨,天胶在基本面支撑下,重心连续创新高。国庆节后,随着宏观情绪的逐渐降温及市场风险偏好的下降,商品市场的高估值形态面临去泡沫化的风险。在此背景下,橡胶价格受到联动影响,向下调整。

原料季节性上量叠加EUDR推迟 供应端利多支撑边际走弱

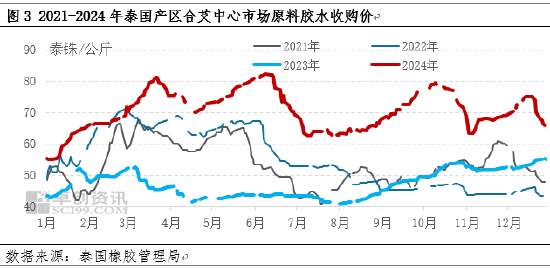

今年以来新胶上量不畅,供应端利多成为胶价上涨的核心驱动,且11月下旬以来,泰国主产区南部连续降雨,引发南部主产区包括素叻他尼、宋卡等7府淹水情况,影响割胶作业以及交通情况,引发市场对于旺产季背景下供应异常的担忧,支撑胶价高挺。此外原料胶水价格仍处于60泰铢/公斤以上水平,成本端依然维持高位,对胶价底部存有支撑。

但从天然橡胶生产的季节性来看,四季度海外正值旺产季,泰国东北部天气正常,泰国南部12月中下旬起天气好转;叠加高价原料刺激产出,新胶上量压力拖累胶价运行。同时EUDR推迟一年执行落地,原料估值向下修复,胶价成本重心走低,制约胶价运行。

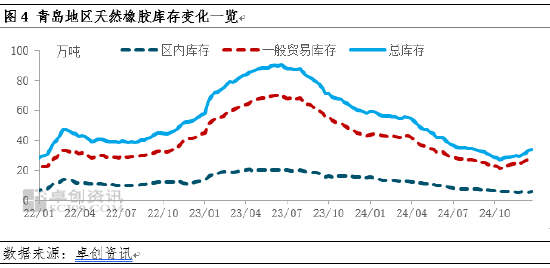

船货陆续到港叠加国储胶入库 青岛地区天胶库存累库节奏加快

进入四季度,国内进入累库周期,库存边际支撑减弱。海外产区处于季节性旺产季,国内天然橡胶货源陆续有货到港;叠加9月份以来实际抛储成交约24.45万吨,自11月底起陆续有国储全乳胶移库至青岛地区一般贸易仓库,而12月份入库货源更是有所增加,主要港口青岛地区天然橡胶库存累库节奏加快,令胶价运行承压。据卓创资讯统计,12月27日当周,青岛地区天然橡胶样本仓库库存33.73万吨,较11月底增加4.32万吨,增幅14.69%,累库节奏加快,胶价缺乏向上支撑。

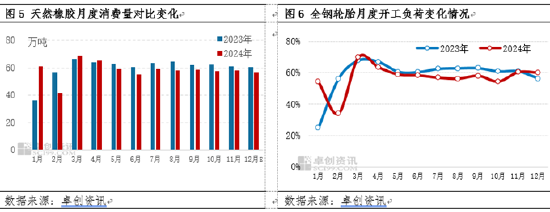

需求缺乏亮点 对胶价支撑不足

四季度天然橡胶消费量呈现弱稳表现,主要消费下游轮胎终端表现低迷,轮胎需求意向减弱,难以提振胎企开工走高。同时四季度胶价重心仍然处于年内高位水平,下游成本端压力突出,采购仅维持逢低刚需,市场交易量难有明显提升,对胶价支撑不足。预计四季度,国内天然橡胶消费量约174.45万吨,环比下滑1.61%,同比减少6.03%。

一季度天然橡胶价格或区间震荡 关注1-2月份海外上量以及国内累库情况

展望2025年一季度,供应端来看,一季度伴随全球天然橡胶逐渐向低产季过渡,产出将逐渐下滑,供应端的压力逐渐缓解,或给予价格底部支撑。同时从正常季节性来看1月底伴随泰国东北部停割、2月下旬泰国南部逐渐进入低产季,伴随产出下滑,且上游加工厂冬储需求,原料价格或止跌,成本端亦有支撑。但根据NOAA预报显示1月份泰国、越南主产区天气较为正常,叠加今年原料价格高,胶农割胶积极性偏高或刺激产出,导致旺产季产量存在回补情况,海外减产幅度或有修正,导致胶价上方承压;同时需要注意正常停割节点是否有延迟停割情况。

需求端来看,一季度天然橡胶市场需求预计维持季节性先降后升的态势,底部支撑较为稳固,但新增点不明显。轮胎市场方面,自1月下旬起,多数工厂将陆续进入春节假期,预计2月初逐步恢复生产。受春节假期结束后三大市场出货需求提振,节后生产将得到一定支撑。此外,受国内政策刺激影响,全钢轮胎市场或将企稳回暖,为开工率提供底部支撑。然而,由于今年春节假期结束时间较往年提前,对2月生产影响有限;且考虑到终端需求缺乏新的增量支撑,预计3月份产量增幅或将有限。

综合来看,一季度天然橡胶市场将呈现供小于求表现,伴随供需缺口扩大,国内绝对库存水平低位对价格底部存有支撑;但春节后船货集中到港,国储胶陆续移库,国内累库节奏或影响市场心态。且海外主产区旺产季补量(高价原料刺激割胶积极性、上游加工利润好转)导致市场对于产量预期存在修正或令价格上方承压。因此市场缺乏强驱动,预计一季度天然橡胶价格或将呈现区间震荡走势可能性较大,关注1-2月份海外上量以及国内累库情况,是否存在预期差。

风险提示:重点关注拉尼娜气候对主产区的影响;外围宏观氛围对于商品市场联动性影响。

责任编辑:李铁民

热门推荐

小米召回近3.1万辆SU7,因软件影响智能泊车存安全隐患 收起小米召回近3.1万辆SU7,因软件影响智能泊车存安全隐患

- 2025年01月24日

- 07:40

- APP专享

- 记经典时刻

1,427

1,427

小米汽车召回3.1万辆SU7标准版电动汽车

- 2025年01月24日

- 07:35

- APP专享

- 记经典时刻

- 1,316

集体崩盘,油车的天花板顶不住了!

- 2025年01月24日

- 13:22

- APP专享

- 我是山河君

- 643

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩2025-01-24 09:41:46

其实春节前的下周只有一个交易日,更多的问题都可以节后再说。只是从技术面来看,春节前后一个交易日都处于a3之内,无非是继续向上攻击还是横盘震荡消化,都不存在这种的下跌。至于其后如何,都可以节后再说,毕竟长假的影响也需要考虑。 -

数字江恩2025-01-24 09:41:39

将5分钟级别和15分钟级别的推论,画到30分钟图上。那么3674后跌破三角形红色轮谷线,其后3140第一次反弹难以直接站上红色轮谷线。这次反弹之后还会重新回踩蓄势,方才能再有大级别的上涨动能。【更多独家重磅股市观点请点击】 -

数字江恩2025-01-24 09:41:25

15分钟图来看,3140的反弹,在图上的3464-3418蓝色轮峰线是有压力的,哪怕最终略为突破轮峰线,也难以站稳。【更多独家重磅股市观点请点击】 -

数字江恩2025-01-24 09:41:10

5分钟图来看,a3依旧没有结束,这一点在春节前后一个交易日都不会改变。其后可以参照图上的红色轮谷线支撑,若红色轮谷线不跌破,则大盘的a3还会继续冲高3286-3336压力区间;反之,若站不稳红色轮谷线,则a3将在3200-3286之间反复震荡用时间消化应有的力度。无论哪一种情况,春节前后都没有真正的下跌。【更多独家重磅股市观点请点击】 -

数字江恩2025-01-24 09:40:54

板块来看,本周依旧是科技和机器人(sz300024)最强,前半周为硬件+机器人(sz300024)为主,而周四周五则是AI应用和算力这些细分为主。 -

数字江恩2025-01-24 09:40:48

A股两市今日成交4807 + 7413 = 12220 亿人民币,相对昨日缩量约1300亿。本周大盘略微缩量在3203-3273的70个点间震荡,向上攻击了5周均线,最后收盘在5周均线附近。目前5周线3254,10周线3303也是节前最后一个交易日的压力。 -

数字江恩2025-01-24 09:40:41

春节前后行情预判 -

波段擒龙2025-01-24 07:14:02

A股三大指数今日集体上涨,截至收盘,沪指涨0.70%,深成指涨1.15%,创业板指涨1.36%,北证50指数涨0.60%。全市场成交额12337亿元,较上日缩量1357亿元。全市场超3900只个股上涨。板块题材上,AI智能体、机器人(sz300024)、铜缆高速连接板块涨幅居前,白酒、房地产板块跌幅居前。 -

宋谈股经2025-01-24 07:10:38

1月24日收评:沪指缩量反弹涨0.7%,AI智能体概念集体爆发1、市场全天缩量反弹,创业板指领涨。AI智能体概念集体爆发,汉得信息(sz300170)、杰创智能(sz301248)、思特奇(sz300608)、新炬网络(sh605398)、南兴股份(sz002757)等多股封板。机器人(sz300024)概念股反复活跃,晋拓股份(sh603211)、中大力德(sz002896)、冀东装备(sz000856)、祥鑫科技(sz002965)等多股涨停。下跌方面,房地产板块走低,中交地产(sz000736)、荣盛发展(sz002146)跌停。个股涨多跌少,沪深京三市近4000股飘红,今日成交1.23万亿。截止收盘沪指涨0.7%,深成指涨1.15%,创业板指涨1.36%。2、板块概念方面,AI智能体、软件开发、机器人(sz300024)、铜高速连接等板块涨幅居前,房地产、多元金融、中药、油气等板块逆势下跌。3、两市共3783只个股上涨,73只个股涨停,1147只个股下跌,30只个股跌停,9只股票炸板,炸板率12%。 -

巨丰投资张翠霞2025-01-24 07:08:15

4小时运行结束,总结全天市场运行,1)除北交所外其余指数全部低开高走收光脚阳线,护盘+看好节后行情,且沪指收盘点位3256点下方,收一根周线假阴线,因节前只剩一个交易日,一天定周线,收涨概率较高,反包中阳概率较高,标准的反包修复组合K线;2)量能,沪深两市今日成交额12337亿元,较上个交易日13695亿元减少1358亿元;3)行业板块方面,以加权涨幅来看56家行业50家红盘,软件服务、互联网、通用机械等板块涨幅居前;供气供热、房地产、酿酒等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~