来源 | 我的钢铁网

我的钢铁网讯:2024年焦炭市场整体呈现弱势运行,在“负反馈”的不断作用下,价格重心下移较为明显。一季度,春节过后传统“金三银四”的旺季表现迟迟未见兑现,市场活跃度较差。二季度四月中旬焦炭价格出现第一波反弹。但随着焦炭供应增量得以补充,钢焦供需走入平衡。钢厂利润开始承压,传统旺季淡去,叠加南方梅雨季节来临,带动焦炭二季度继续保持下跌节奏。三季度钢厂继续向淡季过渡,螺纹钢新旧国标的切换政策公布加剧钢厂成材去库压力,本季度内焦炭价格降至年内低点。九月中下旬,钢筋新旧国标切换带来的市场负反馈影响几乎消除,宏观利好政策频出下,钢厂利润修复,推动焦炭市场开始新一轮上扬。但近期钢材市场回归基本面逻辑,消费疲态暴露,焦炭价格重心继续下移。

PART

01

2024年焦炭市场回顾

1.价格走势

今年的跌幅主要来自终端消费复苏滞后,项目缺钱,下游地产基建复工节奏偏慢,加之市场负反馈的影响。上半年共下跌500元/吨;下半年焦炭在宏观利好带动黑色产业共振下,铁水迅速走高、需求回暖,焦炭市场价格震荡向上。

一季度主流地区焦炭价格累跌八轮,幅度800/880元/吨。二季度由于4月钢材价格开始出现反弹,部分钢厂库存已跌至安全库存以下,焦炭价格开始快速上涨。进入三季度,随着新旧螺纹的影响,钢材价格整体处于承压快速下行阶段,钢厂利润不足开始陆续公布检修计划,同时为了转移成本压力对原料开始提出降价,共计跌价8轮。四季度煤价虽有大幅降价,随着金九银十过去,钢材彻底进入需求淡季且本年度冬储原料补库意愿一般,焦炭价格支撑较弱小幅下移。根据Mysteel焦炭价格指数,2024年12月底焦炭指数为1660.4元/吨,同比下降33.7%,环比2024年6月底下降15.5%。

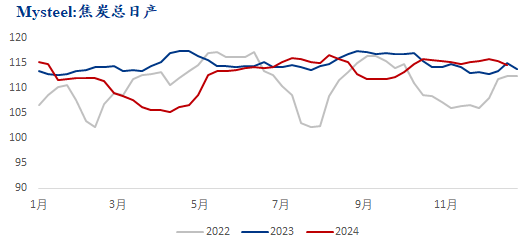

2.供应情况

焦化产能虽然过剩,但并不意味着焦炭产量也会过剩。焦企会根据利润情况,自主调节生产节奏,整体产量会与钢厂高炉消费相匹配,统计局2024年1-11月份焦炭产量4.47亿吨,11月焦炭产量4068.2万,预估2024年到年底产量4.78亿,扣除兰炭及化工焦等产量,预计冶金焦产量4.11亿吨,同比下降1.48%。

数据来源:钢联数据

数据来源:钢联数据今年焦炭的产量波动存在两次明显下移,两次下移基本与焦炭价格大幅下移的区间重合。焦炭的产量一方面受到下游钢厂需求影响,焦企利润较差也会进行主动减产。在被动减产和主动减产的双重作用下,今年焦炭供应量出现明显下滑,同比下滑量超1000万吨。而政策性环保限产随着焦企设备的更新及产能的升级,今年并未有焦企出现因外部政策因素而导致被迫大幅度减产的情况。同样产能的净新增也并未改变供应下降的格局,一方面产能的新增并不意味着产量的全部新增,多数新投产焦化企业保持着一定的限产,没有全部达产。焦化厂作为中间加工环节,在产量上的动态调控相对灵活。按照0.45的焦比计算,焦炭的需求量在4.06亿,与2024年的焦炭消耗量是可以做到匹配的,焦炭供需继续维持着紧平衡状态。

3.需求情况

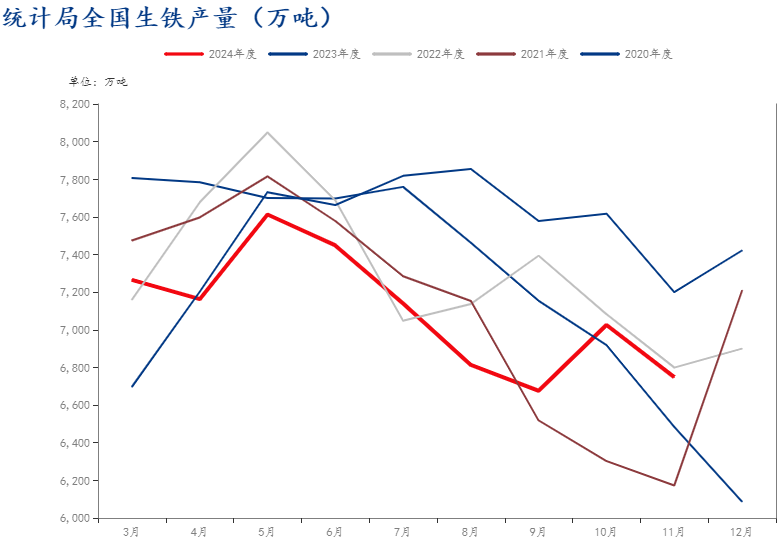

2024年全国生铁产量呈现下跌的趋势,2024年11月全国生铁产量6748.3万吨,较年初下降517.4万吨,月环比下降277.2万吨,年同比增加264.4万吨。分季度来看,2024年一季度因钢厂盈利率不佳,钢厂开工性较差,铁水日产逐步减少;进入二季度,钢材出库情况有明显好转,五大钢材稳定周去库100万左右,钢材价格反弹,钢厂利润显著好转,铁水产量逐步恢复,4月焦炭终于结束了节后的连续八轮的降价趋势;然而从三季度末开始到四季度,生铁产量一路下滑,下游钢厂检修减产持续增加,焦炭需求整体弱势运行。

据国家统计局公布的数据,前三季度,全国累计生产粗钢7.68亿吨,同比下降3.6%,平均日产280.47万吨;生产生铁6.44亿吨,同比下降4.6%;生产钢材10.44亿吨,同比下降0.1%;折合粗钢表观消费量6.88亿吨,同比下降6.2%,钢铁产量同比下降,表观消费降幅更加明显。

数据来源:钢联数据

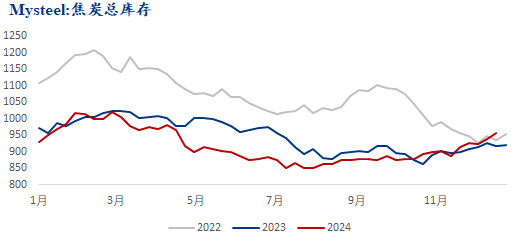

数据来源:钢联数据4.库存情况

截止12月20日Mysteel调研焦炭总库存(247钢厂+全样本独立焦企+4大港口)为886.35万吨,同比增加24.53万吨。从库存结构来看,全样本独立焦企焦炭库存87.6万吨,同比增加6.39万吨;247家钢厂库存631.59万吨,同比增加20.41万吨;四大港口焦炭库存167.16万吨,同比减少2.27万吨。

数据来源:钢联数据

数据来源:钢联数据2024年焦炭总库存处于偏低水平,今年较去年有所不同的是,焦企场内库存累积,钢厂库存和港口堆存库存水平总体下移;仅在近期,由于今年过年相对较早,部分钢厂临近冬储已陆续提高库存,钢厂和港口库存水平开始上升。其中焦企库存累积与港口库存下移在于焦炭供应量相对充足,贸易商投机情绪下移。

PART

02

2025年焦炭市场展望

1、供应情况

展望2025年焦炭供应,焦炭产能虽有增加预期,但并不会带动焦炭产量的增加,行业平均产能利用率或将低于70%。产能置换对焦企正常生产的影响不大,“能耗双控”也已经成为伴随焦化行业高质量发展的长期目标和常态化要求,对焦化生产的集中性限制弱化。故焦企作为中间加工环节,焦化利润在中长期内都将维持较低水平。焦炭供应仍会跟随下游需求,供需总量相对平衡,焦炭供需矛盾有限,目前主流观点下游铁水产量减量预期相对较强,那焦炭产量也会匹配下游消费同步减量。

2、需求情况

利润以及需求成为钢厂开工的主要制约点,在政策刺激下拉动内需成为明年需求主要增长点,2025年生铁产量预计下滑约1000万吨以上,焦炭需求减少约500万吨,焦炭需求下滑约1.6%左右。预计2025年焦炭供应约4亿吨左右,焦炭供应减量约600万吨,同比下滑约1.6%。总体来看,2024年供需双减,考虑到焦炭供应也在同步下滑,因此预计2025年焦炭基本面维持紧平衡状态运行。

3、价格展望

2025年下游需求仍会有一定的韧性,在需求消费和高炉复产周期,叠加产业链常态化低库存,焦炭价格存在阶段性反弹机会,加上焦炭价格已经连创新低,接近底部成本,因此继续下降的空间也比较有限。价格底部将受到支撑,市场将在低位震荡中寻找新的平衡点。预计价格重心下降10%,幅度在200元左右,价格区间预计在1550-2050之间(山西吕梁准一干熄焦)。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)