来源:国元期货研究

策略观点

近期,多晶硅龙头企业通威、大全(产能总计约120万吨)宣布将进行产能淘汰,引发市场看涨情绪蔓延,开盘后冲高可能性较大。但从基本面来看,整个产业仍处于产能过剩周期,2025年尚有新增产能投放预期,多晶硅上方压力较大,且PS2506、PS2507、PS2508、PS2509合约对应的是西南地区丰水期,挂牌价相对高估,预计多晶硅价格上涨后将会回落。短期月间价差或呈现back结构,后续可能将转为contango结构。

一、现货价格与挂牌价分析

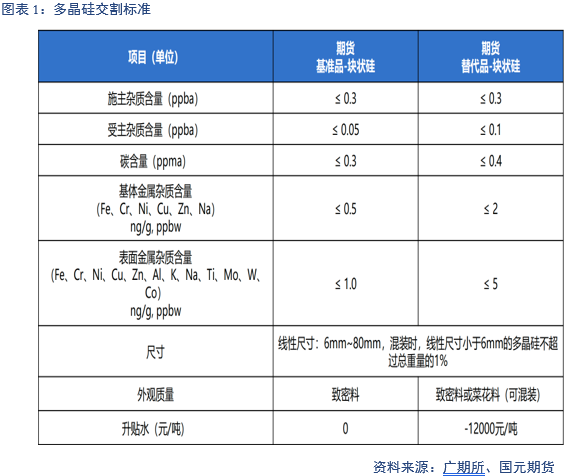

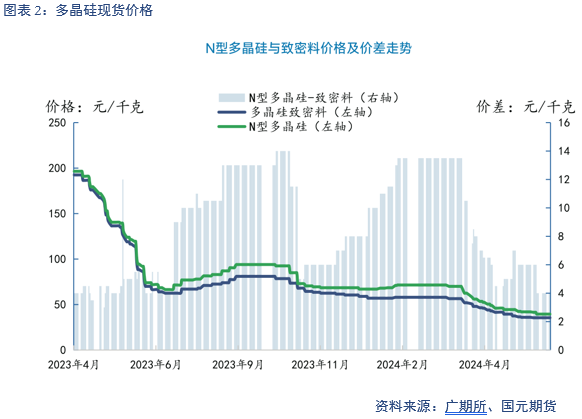

多晶硅期货将于2024年12月26日起上市交易,首批上市交易合约为PS2506、PS2507、PS2508、PS2509、PS2510、PS2511和PS2512,挂牌价为38600元/吨。根据广期所公告,多晶硅期货的基准交割品定位于N型多晶硅致密料,替代交割品定位于P型多晶硅致密料或菜花料,替代交割品对基准交割品贴水12000元/吨。从国内现货方面来看,12月N型多晶硅料价格主要在38500-40500元/吨波动,略高于挂牌价,与P型多晶硅价差基本在5000-7000元/吨,与交割升贴水差距较大,因此盘面价格主要对N型多晶硅料定价。

二、基本面分析

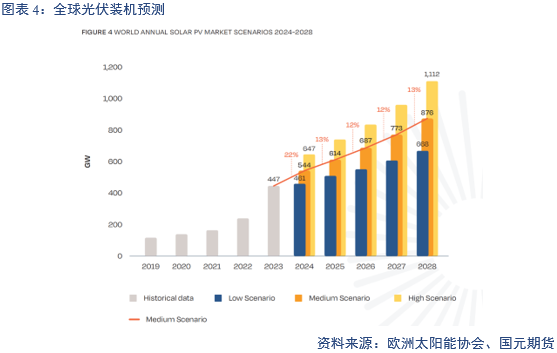

多晶硅产业进入产能过剩周期,我们做了一个粗略的估算,红方框内是截至2024年11月国内的多晶硅产能,已经接近264万吨,蓝色方框内是2025年预计新增产能,如果2025年新增产能如期投产,那么国内多晶硅产能已经接近301万吨,国内光伏装机量每新增1GW消耗多晶硅数量在2000-3000吨之间,我们按每GW最高耗硅量3000吨来计算的话,那么国内2025年多晶硅企业满产运行的话,可以达到1003GW,根据欧洲太阳能协会预测显示,2025年全球光伏新增装机量大概在614GW,仅国内产能就已经大幅过剩。若考虑海外贸易政策的影响,国内多晶硅产能过剩量可能远超预期。

电力成本在多晶硅生产总成本中占据主导,2022年多晶硅平均综合电力消耗量58kWh/kg-Si。由于多晶硅生产耗电量大,因此多分布于电力资源充沛、电价低廉的西北与西南地区。对于PS2506、PS2507、PS2508、PS2509合约,由于对应的是西南地区丰水期,电力成本存在下移预期,在产能过剩的背景下,多晶硅价格可能会跟随成本下移。因此从季节性来考虑,PS2506、PS2507、PS2508、PS2509价格应低于12月N型多晶硅致密料的现货价格,38500元/吨的挂牌价相对高估。

三、价格展望

近期,多晶硅龙头企业通威、大全(产能总计约120万吨)宣布将进行产能淘汰,引发市场看涨情绪蔓延,开盘后冲高可能性较大。但从基本面来看,整个产业仍处于产能过剩周期,且2025年尚有新增产能投放预期,多晶硅上方压力较大,PS2506、PS2507、PS2508、PS2509合约对应的是西南地区丰水期,挂牌价相对高估,预计多晶硅价格上涨后将会回落。短期月间价差或呈现back结构,后续可能将转为contango结构。

写作日期:2024年12月25日

作者:范芮

高级分析师

期货从业资格号:F3055660

投资咨询资格号:Z0014442

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)