中国PPI连续下滑34个月 伦铜或重回6000下方

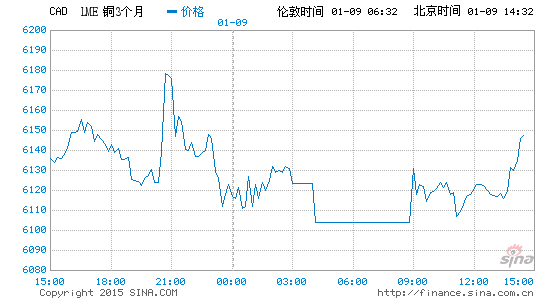

周五(1月9日)亚市尾盘,伦铜交投于6133.75美元/吨,2015年开年之后,伦铜持续走低,数据显示中国12月PPI连续34个月下降,中国工业需求疲态尽显,加之油价跌破50美元关口,大宗商品市场空头氛围较浓,预计在今年第一季度,伦铜有望再见到6000美元以下的报价。

具体数据显示,12月PPI年率超预期降3.3%,为连续第34个月下降,因国内需求不振抑制了企业的定价能力,预期下降3.1%,前值下降2.7%。

2010年以来中国PPI&CPI走势图

2010年以来中国PPI&CPI走势图摩根大通经济学家朱海滨表示,近期的各项数据都表明中国通胀率仍处于低位。虽然消费者乐见通胀处于低位,但是通胀过低对于企业界而言并非好事。

从成本的角度来看,原油等能源价格大幅下滑以及非美货币大幅贬值,导致亚洲、南美和澳洲等主要商品生产国的生产成本大幅下滑,生产商能够在商品价格持续下滑的背景下保有利润以继续扩产,为铜等大宗商品打开了下跌空间。

国际铜研究小组数据显示,在经历了2013年全球铜精矿产量8%的高速增长后,2014年部分新矿山运行出现故障使得投产延后,且印尼铜精矿出口政策也有改变,导致全球铜精矿产量增速明显低于预期。然而,在2014年延后推进的产能将集中在2015年释放,预计2015年全球铜精矿产量增速将回升至7%,达到1981.6万吨的高产状态。

铜往往应用于电线电缆、房地产、汽车及家电,和制造业息息相关,是全球经济的晴雨表。受全球经济疲软,特别是占全球铜消费40%的中国经济增速放缓的影响,铜市陷入了迷惘。

中国铜消费主要依赖电网投资拉动,然而伴随着中国经济的结构性调整,国内电网投资更多围绕优化能源传输结构来展开,而这方面的实际需求量有限,加上产业结构调整对高耗能企业发展的限制,大规模基础用电设施的拉动减弱,导致中国铜消费增速放缓,与此同时全球其他地区没有出现能替代中国铜需求的 “接盘手”,使得全球铜需求前景较黯淡。

截止北京时间14:04,伦铜价格报6130美元/吨。