华联期货(周报):现货压力缓解pvc回吐涨幅

第一部分 行情回顾

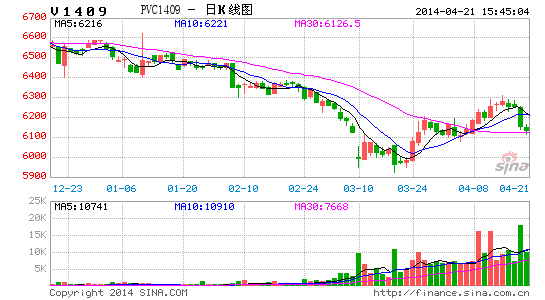

上周,虽然国内 PVC现货成交价格走高,但是期货表现稍弱,特别是临近周五,随着煤焦钢和橡胶等大宗商品的跳水,PVC期货业跟随回吐前期涨幅。截止上周五收盘,1409合约收于6255点,周同比上涨1.87%。

现货方面,国内 PVC 市场延续上行趋势,现货成交价格不断走高,整体交投气氛渐强。部分企业停车检修以及期货提振,生产厂家上调报盘,企业库存压力较小,多交付订单为主,出货顺利。下游企业订单好转,需求量提高。商家随行报盘,积极出货。普通电石料北方 6000-6150 元/吨,不含税有操作,南方在 6100-6200 元/吨,多积极消化整理库存。

图1:华东市场PVC价格 图2:亚洲及美国 PVC 价格

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,

上周,来自美国的经济数据十分强劲,且美联储主席释放鸽派言论,令市场对美国经济信心充足,纽约原油期货获得上行动力,此外,欧元区经济表现尚可,且乌克兰局势支撑原油为代表的大宗商品。不过,中国经济仍面临下行风险,这对商品市场带来打击。

国际货币基金组织[微博](IMF[微博])发布最新一期《世界经济展望报告》,将 2014 年全球经济增长预期降至 3.6%,较之前预测下调 0.1 个百分点。报告同时将 2015 年全球经济增长预期下调 0.1 个百分点至 3.9%。报告说,全球经济将在今明两年持续改善,其中主要动力来自发达经济体, 新兴经济体面临的风险则开始加剧。报告同时指出,全球经济复苏仍然脆弱,下行风险依然存在,地缘政治风险开始抬头。

上游市场,

原油,上周,国际能源署下修今年全球石油需求的预估值,这对原油市场带来冲击。此后,利比亚港口开始恢复原油出口,进一步加剧了原油市场的供应压力。与此同时,美国商业原油库存大幅攀升逾千万桶,令油市对该国需求担忧加重。随着地缘局势降温,油市关注经济数据,届时中国和欧元区 4 月制造业数据映入视野,不过,中国经济下行风险较大,这或难对原油期货市场带来利好。多空博弈的态势,国际原油或呈现高位震荡的态势。

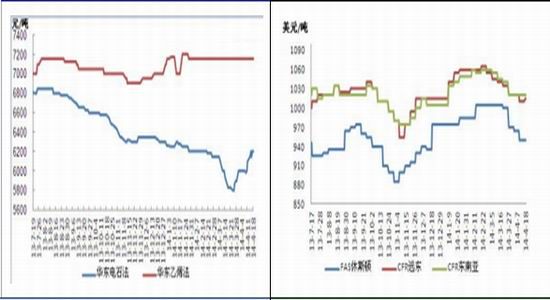

乙烯,因下游利润改善,周初市场购买信心增强。东南亚乙烯供应紧张,市场人士表示随下半月中东几个下游装置停车检修,单体供应紧张局面或将得到缓解。随单体报盘走高,市场交投再陷僵持,周三买方还盘维持在 1400-1410 美元/吨 CFR 中国,目前中国本土供应充足,下游工厂立场坚定,并不急于采购。装置方面, Shintech 公司已申请通过在路易斯安那州新建 50 万吨/年乙烯装置,该公司目前相关生产产品为 PVC 和烧碱。

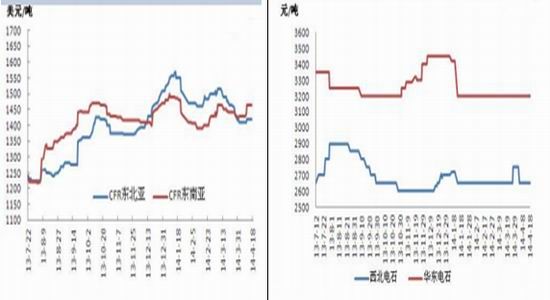

EDC、VCM,EDC:亚洲地区中间体 EDC 报盘价继续持稳,远东/东南亚均报在 489-491 美元/吨 CFR。部分台湾船货报盘在 500 美元/吨 CFR ,成交消息较难确认,整体需求仍偏弱。VCM: 市场中间体 VCM 略整理,远东降 15 美元至 874-876美元/吨,东南亚降 10 美元至 924-926 美元/吨 CFR。局部报盘价听闻在 880-910 美元/吨 CFR,但还盘价在 850-860 美元/吨的低位。中国市场 PVC 需求欠佳,导致买家购买 VCM 的积极性降低。

电石,电石市场近期价格基本稳定,基本以稳定出货为主,前期电石企业受压,导致电石炉部分开车运行,市场出货量减少,在此情况下,电石市场价格任然无法回温,部分企业将已停车电石炉改造成硅铁炉运行生产,在不影响电石出货的情况下,增加企业的收入。下游 PVC 检修企业较多,下周陆续有地区企业进行装置检修,对当地电石的采购量有一定的影响。

图3:乙烯单体价格 美元/吨 图4:电石价格走势

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

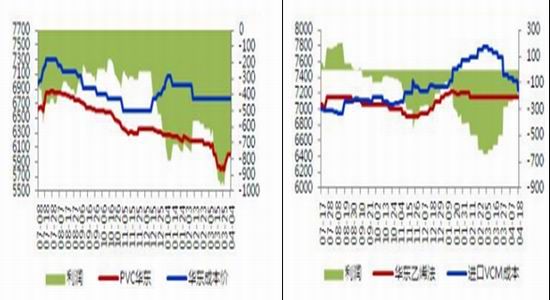

电石法PVC成本=电石价格*1.5/1.6+其他费用(1300-1800元),目前每吨理论亏损在780多元;乙烯法PVC 成本:1.012*VCM 价格+工激 (VCM 价格在 889-891 美元),目前每吨亏损200元。

图5:国内 PVC 电石法成本 图6:国内 PVC乙烯法成本

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

烧碱,国内片碱市场本周大致维持低稳,片碱企业目前开工生产开工正常,市场货源供应稳定。截至本周末,山东 99%片碱出厂报价 2150-2200 元/吨左右,西北本周末片碱低稳,99%片碱出厂报价在1950-2000 元/吨左右。烧碱后市展望目前大部分市场烧碱价格稳中整理,华北地区烧碱实际成交偏向低端,各大氯碱企业生产基本正常,据悉内蒙地区后期会有企业存在不同程度检修。预计后期市场货源供应量较前期变化不大。下游需求依然萎靡难以恢复。虽然四月是传统春季检修时期,但华北地区的检修对烧碱价格的影响依然尚未显现。预计后市烧碱低稳,后市仍难言乐观。

PVC供求基本面,

供应面,生产企业近期多计划停车检修,部分企业报盘小幅上调,多交付前期订单,企业库存压力尚可,出货比较顺利,后期预计报盘仍有上调空间。原料电石、烧碱报盘稳定,对 PVC 成本支撑有限。乙烯法企业报盘维持高稳,外盘提振不足,现货市场成交一般,小调整仍存在,实单优惠。

需求面,进入 4 月中下旬,PVC 逐渐进入传统旺季,但今年宏观经济发展欠佳,所以PVC 下游生产企业需求跟进仍显缓慢。现货市场交投活跃并未对下游企业产生影响,订单方面持续未见好转,预计短期大批量订货现象仍难出现,观望气氛较浓。

第三部分 后市展望

宏观上,来自美国的经济数据十分强劲,且美联储主席释放鸽派言论,令市场对美国经济信心充足,外盘商品获得上行动力。不过,中国经济仍面临下行风险,在1季度中国经济数据公布后,投行唱衰房地产令看空氛围浓厚,对国内商品市场带来巨大压力。总体上,外强内弱格局可能会持续。

目前,PVC行业基本面是,上游原料电石、烧碱报盘持稳,部分企业计划停车检修,库存压力较小,现货成交仍活跃,现货市场成交价格仍有上涨趋势,只是大幅上调报盘恐难出现。操作上,维持前期周报看多建议,后期1409合约背靠20日均线买入为主,设好止损。

华联期货 李传山

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。