�����ڻ������������ѹ ��ע�¶���ֲ

����һ�� ����ع�

����4�³����ڼ��ȿ�����Ԥ���Լ��ٳع����г������£�CBOT��ָ����������������1350�·����ڼ���ʹ���1313�������һ��֧�ţ��������ȣ����������档�Ӻ�Լ��������������ƫǿ��Զ��ƫ������Ҫԭ�����ڣ������������ƫ�����Խ��º�Լ�γ�֧�ţ���Զ���������������ӳٿ��ܵ�����ֲת���ѹ�ơ�

������ָ������DCE����4�·ݼ��������������棬����������4750-4820֮�䣬�;����Լ����������1305��Լ���ֽ�Ϊǿ������Զ��1309��4700-4850�����������Լ����Ҳ���ֽ�ǿԶ�������ڴ�����ƫ�ͣ����ڽ��ڴ������½����Դ۸��ṩ֧�ţ��������ͼ۴���Ԥ�����Զ�º�Լ����ѹ�ơ�

����ͼ�� 1������ָ��K��ͼ ͼ�� 2������ָ��k��ͼ

����������Դ���Ļ��ƾ��������ڻ� ������Դ���Ļ��ƾ��������ڻ�

�������� Ӱ�����ؼ�����״��

����(һ) ��۾�������

����4�·ݣ��г���ȫ�ø��ջ������������֣�IMF������ȫ������Ԥ����1��Ԥ���3.5%�µ���3.3%��������4.1%����4%��Ԥ�Ʒ�����ҽ�������1.2%����չ�й���5.3%�������������������ñ����䲻���죬������������ᆳ������ԣ��侭�ø���֮·���ƽ̹����������Ƥ����ʾ�����ڷ��ز�ҵ����������ҵ�Ļ���Ӱ�죬��������4�·ݳ��º���������ŷ���棬���������������谭���ø��գ��临��֮·������4�·ݣ�ŷԪ�����ľ�����¹�4������ҵ�ɹ�������ָ����49.0����47.9��Ϊ4�����µͣ����в���ָ����50.0����47.9��Ҳ����4�����µ͡��й����棬4�·ݹ����ľ������ݽ�Ϊƣ�����й����������һ����GDPͬ������7.7%�������ϼ��ȵ�7.9%��Ҳ���ھ���ѧ��Ԥ�ڵ�8%��4�·ݻ���й��ɹ�������ָ��(PMI)��ֵ���������µ͵�50.5����ǿά�����ٿݷ�ˮ���Ϸ������ø���ƣ�����������ݱ��ֲ��ѣ�ȫ��ҵƷ�۸���Ӱ����ֳơ��ܡ���������֬�����г����ԣ����徭�û������ֲ��ѣ�����һ����ҵ���Ե���֬�ܵ�һ�����ۣ�������۸�������ԵĹ��軷���������������������ơ�

����(��) ���ʹ��ڹ���״��

����1. ȫ�����״��

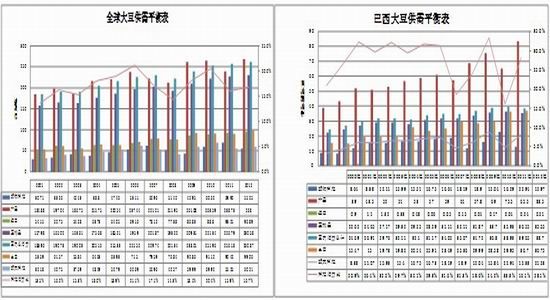

����4�·ݣ�����ũҵ����ȫ�������������ȫ��2012/13��ȴ���Ԥ��Ϊ2.69�ڶ֣�������С������163��֣�������������������Ԥ�Ᵽ�������²��䣬��������Ϊ8350��֣�����͢����5150��֣���������Ϊ8206��֣����潫ȫ��2012/13��ȴ��ڳ���������С���µ�12��֣�������С���µ�141��֡������棬����ũҵ��4�¹��豨�潫ȫ��2012/13��ȴ�����������������µ�112��֣������������µ�120��֡����ڹ�ӦС�����Ӷ������½�������ȫ��2012/13��ȴ���ĩ������������242��֡�������ѱȽ��������0.8���ٷֵ���17.5%��ȫ�����״�������½�һ�����ɡ�

��������ȶԱ�������2012/13���ȫ�����������2927��֣�����Ϊ11%����Ҫ���������������������а���2012/13��ȴ���������1800��֣���������27%������͢2012/13��ȴ���������1050��֣���������Ϊ26%��ȫ����ڳ������������1467��֡������棬��������ͳ�������ֱ����������469��ֺ�864��֣��������������ڹ�Ӧ������������������2012/13���ȫ�����ĩ������������496��֣�������ѱȽ��������0.8���ٷֵ㡣

����������������ȫ����г������ϴ�ѹ����������ָ������������ѹ���������������֣��������ڰ���������������裬ȫ�������ת����Խ��ŵ������¶�����˸��������һ��֧�ţ�ʹ�����µ�������Ի�����

����ͼ�� 3��ȫ�����ƽ��� ͼ�� 4����������ƽ���

����������Դ��USDA�������ڻ�

����2. ��������״��

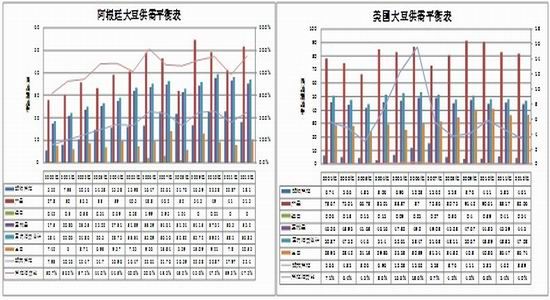

��������ũҵ��4�¹��豨�������2012/13��ȴ������������ȶԱ�������2012/13�����������ĩ���Ͳ����ֱ���������124��ֺ�111��֣�������������������127��֣������������������27��֣��������������ڹ�Ӧ�����������������������������2012/13��ȴ���ĩ�����������123��֣�������ѱ��½�1.4���ٷֵ���4%��������ʷ��λ����Ҳ����������������ǰ�Դ۸����Ҫ֧�����ء�

����Ŀǰ������2012/13��ȴ�����ŵ�״�������г��Ĺ�ʶ�����г������ע�����������ڹ�ע�Ľ��㽫��ת����2013/14��������¼�����ֲ���������ũҵ��3��28����ֲ����Ԥ��2013/14�����������ֲ���Ϊ7712��ӢĶ������2��չ����̳��Ԥ���7750��ӢĶ��Ҳ������һ��ȵ�7720��ӢĶ������������Ѿ���ʼ2013/14���������ֲ���ܵ��ºͽ�������Ӱ�죬������ֲ������Գٻ�������4��14�յ��ܣ�������ֲ����Ϊ2%������ȥ��ͬ�ڵ�16%��5���ֵ7%���ɴ��г����ĺ���������ֲ�����ת����ֲ�������Ӵ���ֲ�����δ�����������ע������������״����������ֲ����״����

����ͼ�� 5������͢����ƽ��� ͼ�� 6����������ƽ���

����������Դ��USDA�������ڻ�

����3. �й�����״��

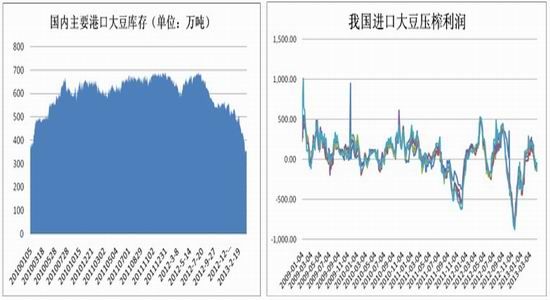

����2013��3�·ݣ��ҹ����ڴ�384��֣�������290�������32.4%��������ͬ�ڼ���20.5%������ǰ3���£��ҹ�����ͬ�ȼ���13.13%��Լ1152��֡��ҹ����ڼ��ٵ�ԭ���������±������˼�Ҫ��������Ҫ���ܴ��������Լ�ȥ����ڴ�ѹե�����½����½�������ȥ�������������³������й��������٣�������ԭ���½����һ���ȴ������½������ڽ��������٣�������Ҫ�ۿڴ��������٣���ֹ4��22�գ���潵��347��֣��ǽ����������ˮƽ����2010����Ŀ��ˮƽ�൱��Ŀǰ���г��ձ��ɵĹ�ʶ�ǣ����Ű���������������4�·ݺ��ҹ���������������ӣ��ݹ���������Ϣ����Ԥ�⣬����4-9 �·��ҹ����������ﵽ3350 ��֣��¾��������ӽ�560 ��֣���Ŀǰ����۸���㣬����5�·ݴ��۳ɱ�Ϊ4300Ԫ/�����ң�����Ŀǰ4400Ԫ/�����ϵļ۸����ŵͼ۴��ۣ����������г�����һ��ѹ����

����ͼ�� 7���ҹ���Ҫ�ۿڽ��ڴ�� ͼ�� 8���ҹ����ڴ�ѹե����

����������Դ���й����أ������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���