���������� �����������ů(2)

�����������������������������Դ��¸�

����ӡ���5��6����ʼ�Ըù����ڵİ�������������ɰ�����ڵ�14�ֿ���������ڹ�˰�����ƻ���2014������ȫ��ֹԭ����ڡ�ӡ��ó�ײ���������������ڻ��۸���ʾ�����ݲ�ͬ�Ŀ�ʯƷλ��ÿ����ȡ3.07-3.58��Ԫ/�ֵ�Ӧ��˰��(��20%˰�ʼ�)��Ŀǰ�й�������Ķ���������Ѵ�60%������������ʯ��������ȳ�ƽ������ӡ�����ҹ�����������ͺ����������Ҫ��Դ�أ�����������й������ҵ���ڲ������ش�Ӱ�졣6�·���������ڴ�����»�������������ʾ�� 6�·��й����������1023801�֣�ͬ�ȼ���70.38%�����ȼ���83.68%�����ϰ����������������Ϊ2541.62��֣�ͬ������23.22%��6����ӡ������������18.74��֣�ͬ�ȼ���93.10%��������1-5����ӡ�����������Ϊ556.39��֣�������ʷ�¸ߡ�

�������������棬�ݹ���ͳ�ƾ�������ʾ���й�6�·�����������Ϊ3526000�֣�ͬ������13.2%���ϸ��²���Ϊ3456000�֣���������2.0%��1-6���ܲ���Ϊ19080000�֣�ͬ������9.7%��Ԥ��7�·������������Ա���������̬�ơ������ع����Ľ�����������ʾ���й�6������������31��֣�ͬ������173.18%�����ȼ���56.94%��2012��1-6�£��й���������������Ϊ247��֣� ͬ������161.38%��������������ͬ�ȴ����������Ҫ�ܵ������������۸��µ�Ӱ�졣�Ĵ�������Ϊ����������������Ҫ��Դ������������FOB������6���µ�7��Ԫ/����312��Ԫ/�֣�������7��֮�Ĵ�����������FOB�µ���305��Ԫ/�֣��������Ƹ�������CFR�۸�Ҳ����328��Ԫ/�֡�

���������Ŀǰ��δ������������ͳ�ƾ�������ʾ���й�6������������168.4��ּ�¼�¸ߣ���5�´�����ǰһ��λ168.3�������0.1%��1-6�·��ҹ������������951��֣�ͬ������9.7%���ӿ�4.1���ٷֵ㡣���������ϵȵ�½���Ƴ�����Ż����������ƶ��˵�������������ӡ����˽⣬��5������Ѯ��ʼ�����������������½��������ǰͣ���ĵ��ۣ��������ܳ���50��֣������ϵ����ָ�����Ҳ��20������ҡ����������Ը��Ƶ�����£�ʹ�õ�۲��������߲�������֮�٣����ܽ�һ����ʣ�ؽ����Ƽ۸�ķ�����

�������Ͻ����ڷ��棬6���ҹ����������Ͻ�41,102�֣�ͬ��ȥ�����21.53%������5�·ݼ���20.86%��ͬ�Ȼ��Ⱦ����ֽ�Ϊ���Ե��»�����Ҫԭ���ǹ���ɽ��۸�ϵͣ�һЩ�������Ͻ���ҵ������ij��ڻ�Դת�����������6�·����Ͻ����������ϴ����г������Ӿ��Լ�����ͻ������������Ҳ����Ҫԭ�����ڹ���ԭ���ϼ۸��µ����һЩ���Ͻ���ҵ�ɱ����ƽ�Ϊ���ԣ������ǡ�ӡ���Լ�ŷ����ҵ�����ձ���ڹ��ڣ������ɹ������Ͻ�������������

������IAIͳ�ƣ�2012��ȫ������ұ������(���й�)Ϊ2706��֣���2011�꼸����ƽ��ͬ������Ϊ0.17%��ͬ���й���ұ����������219���Ϊ2680��֣�ͬ������Ϊ8%��Ҳ����˵2012���й���������ұ������ռȫ������ұ�����ܽ�97%����˵��漰�����г�������ʱ���𱸵�ìͷ����ָ���й���Ȼ�����������ҵ���ұ����������ȡ�����ж���Ҳֻ�����������������ԥ���У�ͬ����δ��ȡʵ���ж���

����ͼ��8��6�������������(��λ�� ��)

����������Դ��WIND, ����ڻ��о���

����ͼ��9: 6�������������� (��λ�� ��)

����������Դ��WIND, ����ڻ��о���

����ͼ��10��6������������(��λ�� ��)

����������Դ��WIND, ����ڻ��о���

����ͼ��11: 6�µ��������(��λ�� ��)

����������Դ��WIND, ����ڻ��о���

�����ġ��ն������ջ���

����(һ)6�������������Ȳ�����

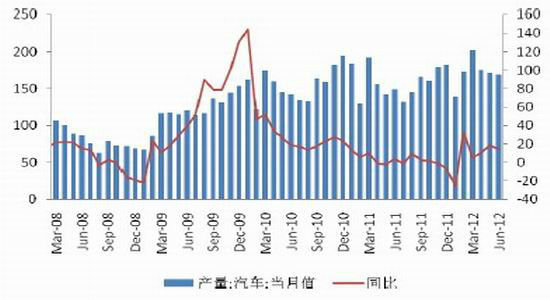

����6�£������������������ȶ�������С���½���ͬ�ȱ��ֽϿ��������ϰ��꣬�����������������Ȳ����������г��ó��������Ը���ȫ��ҵ��6����������153.13�����������½�2.37%��ͬ������9.09%������157.75�����������½�1.66%��ͬ������9.86%��1-6�·ݣ���������952.92������959.81������ͬ�ȷֱ�����4.08%��2.93%�����г��ó�����759.93������761.35������ͬ������7.87%��7.08%�����ó�����192.99������198.46������ͬ���½�8.59%��10.40%�����ǣ��й�������ͨЭ��ͨ����ǿ�����̼�������ǧ���4S�����������ʾ��6�·ݹ������������̿������������ۺϿ��ϵ���ﵽ1.98�������Ƚӽ�2������Զ�������ߡ�

�������⣬������������6�·ݳ������Z˰Ϊ163��Ԫ����ȥ��ͬ����ȼ�����1��Ԫ����Щ���ݶ��ڴ���һ���źţ��³���ȥ�����������������У����Ƕڻ���ȫ�������������С���֮�ڶ�����Ϊ�������۵Ĵ�ͳ������Ԥ�ƶ�����������������������ֿ��������� ���ڷ��棬�ϰ����ҹ�������������48.79������ͬ������28%�����У�5�º�6�³�����������10������

����ͼ��12��5����������(��λ����)

����������Դ��WIND, ����ڻ��о���

����ͼ��13��5����������(��λ����)

����������Դ��WIND, ����ڻ��о���

����(��)���۷���������������ز�����

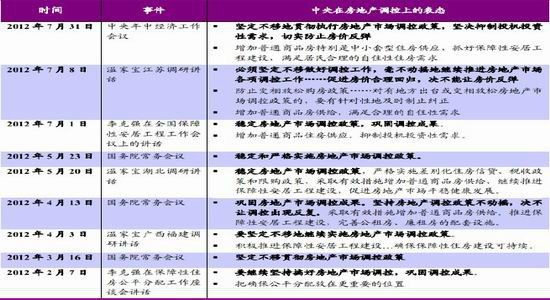

����6�·ݷ������dz����������������ǽ�9��������¥�����dz��������״γ����½����С�������ָԺ�����İٳ�סլ�۸�ָ����ʾ��7�·�70������סլƽ���۸����ǡ���������ȣ��������ǵij��и�������25�������۵����Ǻ����ߵ�Ԥ��������أ�����ά�ֹ���̬�ȵĸ��蹺������Ԥ��δ���۸��µ�������������У��ƶ��ɽ���������7�·ݶ�سɽ��������غ��¸ߡ����⣬�Ŵ����߷����Ч����ʼ�����֡����ڵ��������ν�Ϣ�������ۼ��µ�0.5%�������ɱ����ʹ̼��˹������顣

�������ǣ������¥�е���̬����Ȼʮ�ּ�������ٵط���ʼ����ִ�����ϸ��δ��¥��������Ȼ�����ӽ����ơ�7 ��31�գ��������о��û����ٿ��������ٶ�����Ҫ�ᶨ���Ƶعִ᳹�з��ز��г��������ߣ��������Ͷ��Ͷ����������ʵ��ֹ���۷��������6-7�·��۷��������ƽ������ơ�������ϻ���ʾҪ������ͨ��Ʒ���ر�����С����ס����Ӧ��ץ�ñ������ӹ��̽��裬��������������ס��ס�����������Է��ز����ؿڷ��Խ�����ͨ�������Ŵ����ƶ�����Ͷ��Ӧ���Ƿ�չ�����������Ͷ�����ܼӴ��ǶԽ����г��������ش����ã����ǽ��Ӷ�������������ƣ��״�����Ѹ��ơ�

����ͼ��14��2012������������������Է��ز����صı�̬

����������Դ���й������������֤ȯ

�����ġ�����չ��

����Ŀǰ�������г���Ȼ�����ź�ۻ���������������������ƣ���������⡣ŷծΣ��Զδ�������������ľ�������Ҳ��ʾ�侭���Ծɸ��ջ������й��������ٵķŻ����Ǽ�����Ͷ���߶�δ���������ѵĵ��ǡ�����������о��û������������Dz��ѿ����������Է��ز����ؿڷ��Խ�����ͨ�������Ŵ����ƶ�����Ͷ��Ӧ���Ƿ�չ�����������Ͷ�����ܼӴ��ǶԽ����г��������ش����ã����ǽ��Ӷ���������������ʣ������ƣ����������Ѹı䡣

����6�µ������������۸�һֱά����1800-2000��Ԫ/�����������ڣ���������ŷ�����С���Ӣ�����о��������������г����������ܴ졣8�µ�ǰ���������գ����������������3��һ�ȵ���1832.25��Ԫ/�֣�ˢ�������µͼ�¼��Ŀǰ������������Ȼƣ���������ű�������IJ�����������Ԫָ���Ļ���Ҳ��ѹ�����۸�Ԥ�������۸��Խ��ص������µ͵Ŀ����Էdz�����Ͷ����ά������ƫ��˼·���䡣���������������Բ��㣬�������Ƶ�ƣ��Ҳ���۹��ڼ۸����ơ��ϼ۸�������ƫ����֣��۸������ά����14900-15600Ԫ/������֮�ڡ�����Ͷ��������ά�ַ������˼·���䡣

��������ڻ� �����

|

|

|

|

- �����š� ���ɱ���������

- ����Ԥ��������������

- ���ֻ��� ͬ��ͬ�յ�����

- ����ؿ� ʱ�е�����ǩ��

- ���ؿ��� ������ϲ��ף��

- �˿������˵���ܰף��

- �����֡� ��������ͬ����

- ������������������Χ

- ������ ��������DZ����

- ���챳���ɴ��䡾�����Ρ�

- ��ͼ�塿 �����崿����Ů

- ������������ ��Ʒ����

- �����͡� ��Ů�˵����˵�

- ����ѹ����Ժ��˵������

- ����Ϸ�� ����Ϸ����

- iphone����������Ϸ����