ͨ������������ 2011�������̨��

��������2011 ����ڻ��۸����Ʒ�����Ԥ��

��������ȫ�������Ȳ����ӵ����ƣ��������������������»�(��������»�����������ά��2010 ��ˮƽ)�����Ƕ�2011 ����г��г�������ά�ֿ��õĹ۵㡣��ȫ��ũ��Ʒ��������»�������£�������С�����ȹ�������»�Ԥ��ǿ�ң� 2011 ��۸����Ľ�����̨�ס��������������γ�ʵ�ʵ�Ӱ�죬������������»���Ϊ��ʵ�Ļ���2011 ��۸���2008��ߵ���ڿ��ܡ�Ԥ����������1200��1600 ���ֽ��в��������ǵ����ڽ��Ӵ����ߵ������������Ƿ���Ԥ����������4200��5500 Ԫ/�ֽ��в�����

������һ���� 2010 ������ع�

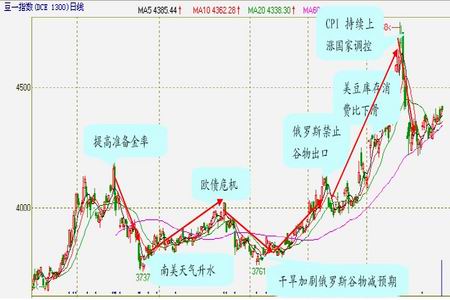

����ͼ1������һָ��

�����ع�2010 ������飬���Է�Ϊ5 ���Ρ���һ�Σ�1 ��7 �գ�����߱�֤����ս�����Ӱ�죬���г����ܱ��г���09 ���ţβ�������л��䡣�ڶ��Σ�2 �³������������г����������ڣ��г���ʼ��ע����������״���������Ե�������ˮ�������ڼۻ������С������Σ�4 �µף�ŷծΣ�������г���ע��Ԫ���������г����䡣���ĽΣ�7 �³��ܶ�ŷ�����ɺ��������Ԥ��Ӱ�죬��ʳ�г����ǣ����г�������֧�ţ�8 �·ݶ���˹������ֹ������ڽ�С��۸�����ߵ㣬�������ũ��Ʒ��ıȼ�ȴʧ�⣬�����С���������ϵ������ʼ����С��ıȼ۹�ϵ������������ֱ�������˴����ǡ�10 �·�����ũҵ���µ�ǰ�ڴ���¼�Ĵ�������������ˮƽ���������������ѱȿ�ʼ�»�������г���ü�ʵ�����Ƕ���������Σ�����CPI �ij������ǹ��ҿ�ʼ�����г����أ���Ӧ�����䡣

�����ڶ����� ���������

����һ��������������������Ԫ���ƽ�����

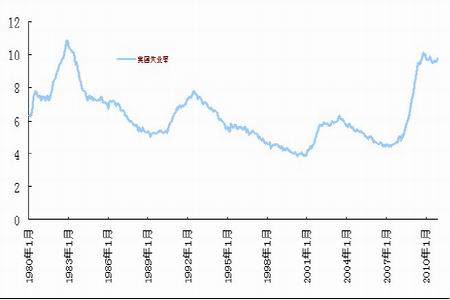

�������������������������߳�Ϊ����Σ���������Է��ĵ�ʼ��ٸ�ߣ���Ԫ��ֵ����Ϊ���ơ�Ϊ�ٽ����ø��գ�������̳�̨ϵ�о��ô̼����ߣ����������������������ߡ�ʧҵ����Ϊ������۵��ص���Ҫָ�꣬Ŀǰ��������������������һ����Ч����ʧҵ�ʼ�����������ͷ�õ����⣬������ʧҵ��ά����9%��10%��λ�������У����Ǹ��������ִ�����ִ��ѹ�������°�������Ӧ�Ե��Եľ��þ�����ֶξ��ǽ���ó�ױ�������������������ߡ�

����������������Ĵ����������δ���ϳ�һ��ʱ���ڣ��������߽���������ֳ���ǿ��ͨ��Ŀ�����������ڵ�ͨ�ͻ�����δ�ı�֮ǰ����������������Ҷ���������Ϊ���ɵĻ�����������

������ô�������������Դ̼�ͨ�͡����Ӿ�ҵ��λ����ҪĿ�ꡣҲ����˵ʧҵ�ʲ������������ɵ�����������������ʧҵ�ʵĿ��ǣ��в�����ʿҲ��Ϊ���ų���������е����������Ĵο����������ߡ�

����ͼ2������ʧҵ��

����վ������ĽǶ�������Ϊ������ͨ�ͷ���Ŀ��ɻ��������������ʻ���ս����Ŀǰ�����˹����뷢�����֮��������Ѿ���ʼ���ֳ������Ե��������ơ��Ĵ����ǡ�ӡ�ȡ��й��ļ�ϢҲ���������г��ͷ�������ڻ��������ϡ����������족�ľ����Ѿ��γɡ������Ǵ������г�������Ҫ�ķ����г���������������֮���������������������������ƣ�����������Ϊ���������ع�����ͨ�͵ı�̬���������⽫������Ԫ��ǿ����Ԫά�ַ�������ó������˼·�������������档�Ӵ�����Ʒ�۸�����Ԫ����ع�ϵ��������Ԫ����Ҳ��Ϊ��Ʒ�۸������ṩ������

������������ת��ƫ�����

����1����������������Ȳ�������

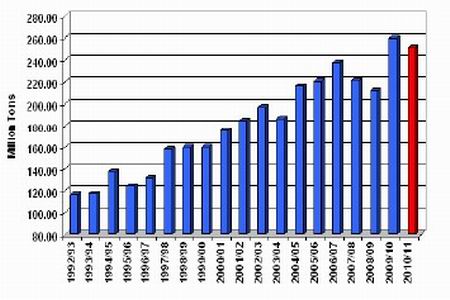

����2010 �꣬ȫ������������������������������ӡ�2010 ��ȫ���������������ͷ����˳����������£�����������ʷ�¸ߣ�Ȼ��ȫ������������ϱ����Ȳ�������̬�ơ�2010������ȫ��ũ��Ʒ�г��۸���ֲ����Ե����ǣ���ͬũ��Ʒ����������Žϴ�IJ�࣬����ũ��Ʒ������Ƚ��д������ơ���ˣ���������Ԥ��2011 ��ȫ�������������½���������������»���

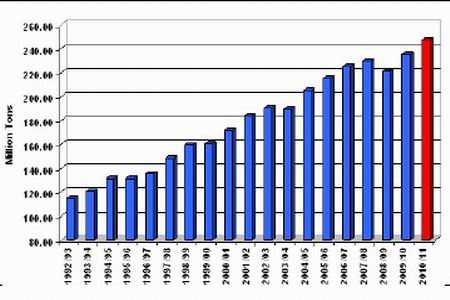

����ͼ3��ȫ�����

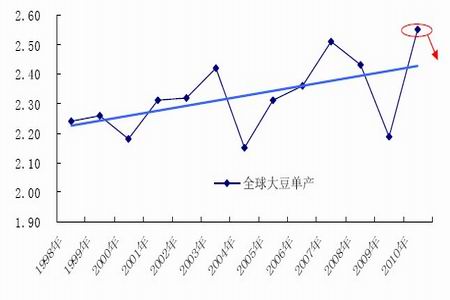

����ͼ4��ȫ�������

����Ŀǰ��������ز����������Ÿɺ���Ӱ�졣���ܴӵ�ǰ������������жϸɺ��Ƿ��Ӱ�쵽��������������ʷ���������������Ϊ��������������ά��2010 ���ˮƽ��2011 ��ȫ������»��Ǵ�����¼��������»������ѱ����Ȳ�����������£�Ԥ��ȫ����Ҳ���»���

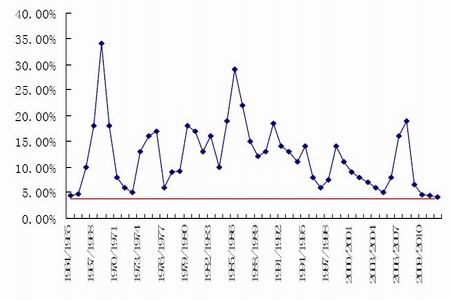

����ͼ5��ȫ�����

����2������������ѱȽ�����ʷ��λ

����CBOT ��Ϊȫ�������г��Ķ��۵����ģ������Ĺ����������������Ҫ��Ӱ�졣��2010 ��10�¿�ʼ������ũҵ��(USDA)���䱨���н�2010/2011 ��������ĩ���Ϳ�����ѱ��µ���������Ҫ����Ϊ����10 �·ݱ����н������IJ����µ������ı����п�ʼ���������������Ѻͳ������ݣ������dz��ڡ�

������1 ��������ƽ���(������ʽ��)

| 2008/09 | 2009/10 | 2010/11��9�£� | 2010/11��10 �£� | 2010/11��11 �£� | 2010/11��12 �£� | |

| ���� | 2967 | 3359 | 3483 | 3408 | 3375 | 3375 |

| ���� | 1279 | 1498 | 1485 | 1520 | 1570 | 1590 |

| ��ĩ��� | 138 | 151 | 350 | 265 | 185 | 165 |

| ������ѱ� | 4.53% | 4.49% | 10.63% | 8.02% | 5.05% | 4.51% |

����������Դ��USDA�������ڻ�

���������������ڴ���ʷ��¼��USDA Ԥ��2010/2011 ��ȳ��ڽ��ٴγ�������ˮƽ��12 ��USDAԤ������2010/2011 ��ȳ�����������Ԥ������2000 ����ʽ�����ﵽ����¼��15.9 ����ʽ����

��������ǿ�����ڽ��������տ�������ȵ�1.51 ����ʽ���������������������������IJ����������������ѿ��������͡�����USDA Ԥ����Ŀǰ����������ѱȽ�����ʷ��λ�����������ֿ�ʼ�Եý��š�

����ͼ6��������ʷ������ѱ�

��������ũ�������֮�������������������ȡ���ũ��Ʒ�г���������֬����������ũ��Ʒ�ıȼ�ʧ�⣬���������������ȣ����������Ϊ��ͳ�ľ�����ũ���Ŀǰ�ȼۻ����������С����꣬���ʹ����س�������������

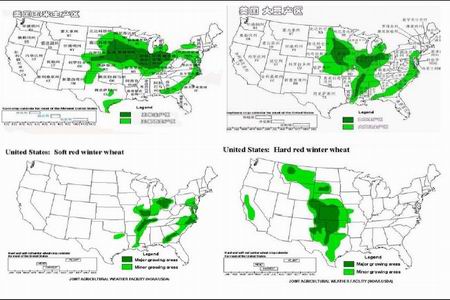

����ͼ7��������Ҫũ��������ֲ�ͼ

�����⣬��ȫ���ۡ�ʳ�Ǽ۸�ķ�������������ȵ���������Ҳ�����������������֮�С�Ŀǰ����С����ֲ�ѽӽ�β������������10 �������ĵͿ���Լ�ȫ��С����ȵĴ��������������������С�������������������������������彫�����겥��������Ҫ��2011 �괺�����������ϼ��뾺����ҵ��������Ὣ����������Ŀǰ������2011 �������������½���

����ͼ8���������������ֲ�ͼ

������2��������Ҫũ�����ո������ռ��

| �ո����/���� | �ո����ռ��/% | |||||||

| ���� | �� | �� | �� | ���� | �� | �� | �� | |

| 2000/2001 | 2932 | 2930 | 2147 | 528 | 34.3 | 34.3 | 25.2 | 6.2 |

| 2001/2002 | 2783 | 2953 | 1962 | 560 | 33.7 | 35.8 | 23.8 | 6.8 |

| 2002/2003 | 2806 | 2934 | 1854 | 503 | 34.7 | 36.4 | 22.9 | 6.2 |

| 2003/2004 | 2871 | 2933 | 2147 | 486 | 34.0 | 35.1 | 25.5 | 5.8 |

| 2004/2005 | 2993 | 2871 | 2147 | 486 | 35.0 | 35.1 | 23.7 | 6.2 |

| 2005/2006 | 3040 | 2883 | 2028 | 559 | 35.7 | 33.9 | 23.8 | 6.6 |

| 2006/2007 | 2859 | 3019 | 1894 | 515 | 34.5 | 36.4 | 22.8 | 6.2 |

| 2007/2008 | 3501 | 2596 | 2064 | 425 | 40.8 | 30.2 | 24.0 | 5.0 |

| 2008/2009 | 3180 | 3022 | 2254 | 306 | 36.3 | 34.5 | 25.7 | 3.5 |

| 2009/2010 | 3221 | 3091 | 2019 | 305 | 37.3 | 35.8 | 23.4 | 3.5 |

| 2010/2011 | 3289 | 3109 | 1929 | 436 | 37.5 | 35.5 | 22.0 | 4.98 |

| ���ȥ10 ���ֵ�� | 271 | 173 | -111 | -35 | 1.91 | 0.78 | -2.1 | -0.61 |

����������Դ��USDA �����ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������