|

|

需求疲弱压制 铜价底部震荡(2)

(6)、美国将出台经济刺激方案

美国众议院拨款委员会1 月15 日公布了8250 亿美元经济刺激计划的细节,这项被称为“美国复兴和再投资计划”的核心内容主要内容涉及两大方面:增加基础设施投资和减税。主要有5 个主要目标:1)增加美国再生能源产量并提高公共建筑的能源使用效率;2)修复破损的道路、桥梁和学校;3)使医疗保健系统全面实现电脑化;4)构建“21 世纪”教育环境,实现全国课堂、实验室和图书馆的全面现代化;5)为劳工阶层减免税收,为受经济衰退冲击最大的人群提供救助。美国政府计划将在两年内新投入5500亿美元的政府支出以及实施2750亿美元的减税,“经济复兴计划”规模达到8250亿美元。

1月28美国众议院通过了8250亿美元的经济刺激法案,该计划中包括了总统奥巴马所寻求的紧急支出和减税等举措。众议院以244票对188票通过了该方案,议员们基本按照党派路线投票。此法案下一步将提交给参议院表决,预计该法案有望在2月份获得参议院通过。

美国总统奥巴马对众议院通过8250亿美元经济刺激法案表示欢迎,这标志着他上任以来获得的首个法案认可。奥巴马在一份声明中表示,该措施将向身处困境的美国经济体系注入大量资金,并表示,他希望该法案在提交参议院审议时能够被加强。他希望参议院尽快完成该法案,这样就能够开始与众议院就最终方案进行协商,以在国会2月中休会之前令其准备就绪送交奥巴马签署。

美国“经济复兴计划”将保增长和调结构结合在一起,而不单纯地通过财政刺激将美国经济带回先前的轨道。由于此轮财政刺激方案规模大,且美国财政乘数较高,预计其能在下半年对经济产生提振作用,其效果将可能会在第二季度末和第三季度显现出来。预计短期内“经济复兴计划”对美国经济的刺激作用将是明显的,长期内仍然有效。美国经济的负增长会延续到第二季度,第三季度会由负转正。

此外,最近美国当局出台的多项拯救措施亦已取得成效,住房抵押贷款利率降至5%以下的水平,有助促进购房意愿,房市的重要指标如新屋开工数和住房销售亦有望在下半年恢复增长。另一方面,为避免重蹈雷曼事件的覆辙,美国政府此前果断斥资拯救花旗银行和美国银行,充分显示了政府力挽金融危机的决心,为稳定金融市场带来正面影响。然而美国实体经济衰退持续,预期就业市场在短期内将继续恶化,而缺乏动力的内需将负面影响整体经济增长。此轮金融危机已严重影响美国实体经济,预计09 年美国经济将呈现前低后高的形态,全年经济萎缩2%左右,以后需要数年才能返回至潜在增长率,但“L”形衰退或大萧条可以避免。

2、中国经济因素

(1)、08年经济增长明显放缓

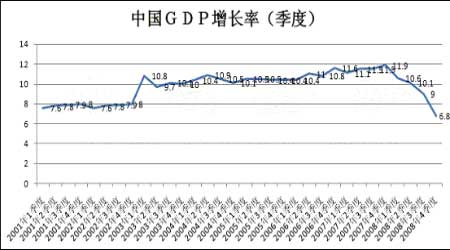

2008 年中国宏观经济运行数据显示,初步核算全年国内生产总值300670 亿元,比上年增长9.0%。分季度看,一季度增长10.6%,二季度增长10.1%,三季度增长9.0%,四季度增长6.8%。

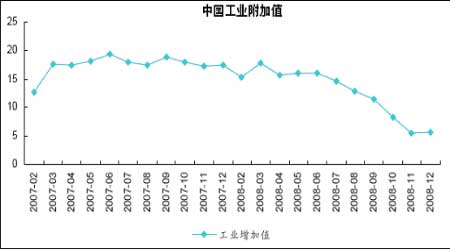

工业生产增长放缓,企业利润增速回落。全年规模以上工业增加值比上年增长12.9%,增速比上年回落5.6 个百分点。

分轻重工业看,重工业增长13.2%,轻工业增长12.3%。规模以上工业企业产销率达到97.7%。1-11 月份,全国规模以上工业企业实现利润24066 亿元,同比增长4.9%。

全年全社会固定资产投资172291 亿元,比上年增长25.5%,增速比上年加快0.7 个百分点。其中,城镇固定资产投资148167 亿元,增长26.1%,加快0.3 个百分点。全年房地产开发投资30580 亿元,比上年增长20.9%。全年社会消费品零售总额108488 亿元,比上年增长21.6%,增速比上年加快4.8 个百分点。全年居民消费价格上涨5.9%,涨幅比上年提高1.1 个百分点。工业品出厂价格比上年上涨6.9%,12 月同比下降1.1%。

全年进出口总额25616 亿美元,比上年增长17.8%。其中,出口14285 亿美元,增长17.2%;进口11331 亿美元,增长18.5%。进出口相抵,贸易顺差2955 亿美元,比上年增加328 亿美元。年末国家外汇储备余额达到1.95 万亿美元,比上年增长27.3%。

就业方面,全年城镇新增就业1113 万人,年末城镇登记失业率为4.2%,比上年末提高0.2 个百分点。全年城镇居民人均可支配收入15781 元,比上年增长14.5%,扣除价格因素,实际增长8.4%。

金融运行方面,12 月末,广义货币(M2)余额47.5 万亿元,比上年末增长17.8%,加快1.1 个百分点;狭义货币(M1)余额16.6 万亿元,增长9.1%,回落12.0 个百分点;流通中货币(M0)余额3.4 万亿元,增长12.7%,加快0.6 个百分点。金融机构人民币各项贷款余额303468 亿元,比年初增加49114 亿元,比上年多增12792 亿元;各项存款余额466203 亿元,比年初增加76863 亿元,比上年多增22985 亿元。全年货币净投放3844 亿元,比上年多投放541 亿元。

(2)、12 月工业增加值有所回升

1-12 月份,全国规模以上工业企业增加值同比增长12.9%,比上年同期下降5.6%,工业增加值下降幅度很大。2008年12 月份,全国规模以上工业企业增加值同比增长5.7%,比上年同期回落11.7 个百分点。12 月份的工业增加值同比增速较11 月份的5.4%略有上升。12 月份工业增加值略有回升是基于以原因:(1)原材料成本的降低。原材料价格从2008 年7 月开始回落,9 月进入大幅回落期,由于库存原材料价格的大幅降低,导致生产成本的大幅下降;(2)库存产品的去库存化有一定成效,从PMI-生产量指数有所回升。

预计,2009 年1 月,工业增加值增速不会再创新低,但是由于内外部终端需求萎靡、成本高企、去库存化和产能严重过剩仍将影响工业增加值增速,预计将在低位徘徊。

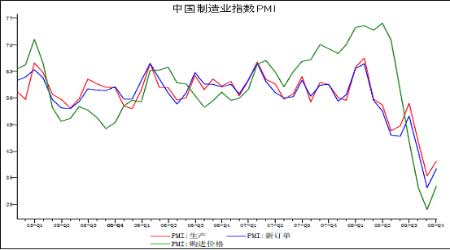

从公布的中国制造业采购经理人指数看,经济先行指数PMI中与生产相关的三大指数――生产指数、新订单指数、购进价格指数12月升势较为明显,升幅分别为3.9、5.0和6.1个百分点。2008 年12 月制造业采购经理人指数(PMI)为41.2,而11月为38.8;PMI_新订单指数走势同样也是如此,12 月份37.3,而11 月份为32.2,均有所回升。同期,PMI 的原材料库存指数和产成品库存指数也有所好转。PMI 原材料库存指数有所回升,产成品库存指数继续下降,这似乎表明工业下滑幅度最大的时候已经过去,当然这还需要后续数据来进一步验证。同时中国电力企业联合会发布的数据表明,2008年12月份我国全社会用电量为2737亿千瓦时,环比上升6.8%,高于预期。其中,以制造业为主的第二产业用电量较上月环比上升221.66亿千瓦时,环比增加11.7%。这些都表明企业生产在逐步恢复。

(3)、中国启动新一轮经济刺激计划

1月14日国务院通过汽车产业和钢铁产业调整振兴规划,对低排放汽车给予税收优惠,推动电动汽车及其关键零部件产业化;并严格控制钢铁总量,停批单纯扩大产能的项目,同时鼓励这两大产业实施兼并重组。

刊登在中国政府网上的通知称,应培育汽车消费市场,从2009年1月20日至12月31日,对1.6升及以下排量乘用车减按5%征收车辆购置税。从2009年3月1日至12月31日,国家安排50亿元,对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升以下排量的微型客车,给予一次性财政补贴。

通知称,支持大型汽车企业集团进行兼并重组;支持企业自主创新和技术改造,今后三年中央安排100亿元专项资金,重点支持企业技术创新、技术改造和新能源汽车及零部件发展;实施新能源汽车战略,推动电动汽车及其关键零部件产业化。

此外,加快钢铁产业调整和振兴,必须以控制总量、淘汰落后、联合重组、技术改造、优化布局为重点,推动钢铁产业由大变强。实施适度灵活的出口税收政策,稳定国际市场份额;严格控制钢铁总量,淘汰落后产能,不得再上单纯扩大产能的钢铁项目。

2008年11月初,中国政府出台扩大内需、促进经济增长的十项措施,共需在2010年底前投资4万亿元人民币。国家发改委正按国务院的要求部署,抓紧编制十大产业规划,这些规划可能在不太长的时间内都要陆续出台。上述十大产业包括钢铁、汽车、船舶、石化、纺织、轻工、有色金属、装备制造、电子信息及房地产业。

国内通过汽车产业和钢铁产业调整振兴规划,并将启动新一轮经济刺激计划,这将有助于提升市场信心,对金属市场利好,有利于支撑金属的走势。

三、供需因素

1、产量同比小幅增长

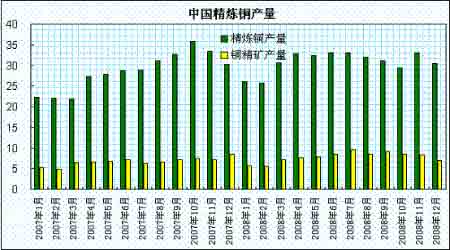

国家统计局公布,12月份精炼铜(铜)产量30.41万吨,同比增长了3%;2008年全年精炼铜(铜)产量为370.85万吨,同比增长10%。12月份国内铜精矿产量为7.02吨,同比下降37.3%。1-12月铜精矿产量为94.52万吨,同比增长8.6%。12月份铜材产量为69.02万吨,同比增长11.2%;1-12月产量为784.91万吨,同比增长17.2%。

虽然铜价处于低位,国内铜冶炼厂缩减开工率,但由于铜冶炼商利润空间依旧良好,国内精炼铜产量维持增长,国内最大的铜生产商江西铜业的冶炼产能仍在扩张,预计2009年江西铜业计划生产80万吨精炼铜,较2008年增长12%。后市若精炼铜产量的增长延续减缓趋势,这将可能会减少国内精铜供给,对国内疲弱的铜价有所支撑。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。