|

|

需求疲弱压制 铜价底部震荡(3)

2、精炼铜进口大幅增长

|

国内铜进出口数据 | ||||

|

(单位:吨) |

12月 |

同比变动 % |

1-12月 |

同比变动 % |

|

进口:阳极铜 |

19,319 |

10.56 |

197,571 |

14.42 |

|

精炼铜 |

211,527 |

89.4 |

1,456,375 |

-2.44 |

|

铜合金 |

1,872 |

-56.44 |

47,712 |

-19.21 |

|

废铜 |

379,175 |

-14.99 |

5,576,910 |

-0.14 |

|

铜矿石、精矿 |

457,490 |

19.28 |

5,192,089 |

14.75 |

|

出口:精炼铜 |

896 |

-87.48 |

96,115 |

-23.67 |

|

铜产品 |

35,356 |

455,698 |

11.3 | |

中国海关总署公布的数据显示,12月份中国进口未锻造的铜及铜材(包括阳极铜、精炼铜、铜合金和铜材)为23.27万吨;其中12月精炼铜进口同比上升89.4%至21.15万吨;2008年全年中国的精炼铜进口量为145.63万吨,同比下降2.44%;铜合金全年进口量为4.7712万吨,同比下降19.21%。废铜进口量为557.69万吨,同比下降0.14%。

12月铜精矿进口同比增长19.3%至457,400吨,增幅亦超过去年同期的4%和11月的4.5%。2008年全年铜精矿进口较2007年同期增长14.75%至519.21万吨。

新年以来,国内现货供应相对偏紧,贸易商持货信心回升,国内铜价呈现较为抗跌,较LME铜价出现持续升水,进口铜利润可观,这激发部分投机性进口交易,使得精炼铜进口出现增长。同时受到需求疲弱和海运费下降的影响,2009年销往中国的精炼铜升水下调也有利国内铜进口,预计1-2季度国内进口将维持较快增长。

3、收储因素

新年以来,有关国家收储铜的消息持续出现,甚至有传因价格无法达成一致,国储将放弃对国内铜冶炼厂的收储。中国是全球最大的铜消费国,每年需进口的铜占消费量的75%,因而在目前铜价大跌的情况下,加大铜的进口以增加储备符合中国的国家利益。虽然目前并不能确定金属市场何时见底,但从历史走势来看,铜价的长牛周期往往长达二十年以上,并且在牛市中也多次出现了大幅度的回落,因而目前铜价的下跌并不意味着本轮牛市长周期的结束。市场人士认为国储必将在2009年大量增加铜战略储备,并且国储在铜市场的操作多是市场化行为。

在11月的国内铜表观消费量达到了478,052吨,铜消费企业的开工率偏低,消费低迷,而11月铜价仍然在下跌之中,用铜企业惟恐库存受到铜价下跌带来的减值影响,因而不大可能增加其库存量,唯一的解释就是中国正在利用低铜价来增加隐性库存。市场人士认为11月可能有7万至10万吨的精铜流入国储仓库,而12月份随着铜价的进一步下跌,国储新增的铜储备可能进一步增加至15万至18万吨,而后期可能进一步增加,最终将从中国的进口变化上看出端倪。由于目前全球铜市场的供应过剩量并不是十分地庞大,因而国储局的收储将会有效地减少全球的铜过剩量,并对铜价带来支撑。

4、机构观点:全球铜市呈现供应过剩

据伦敦1月21日消息,世界金属统计局(WBMS)公布的数据显示,2008年1-11月全球铜市供应过剩28.6万吨,2007年同期全球铜市供应短缺20.1万吨。2008年前11个月,全球铜矿产量为1,410万吨,约较2007年前11个月产量下降1.3%;精炼铜产量较07年同期增加2.6%,至1,689万吨。

WBMS称,2008年前11个月中国铜产量较上年同期增加29.2万吨。保加利亚、赞比亚及智利铜产量较上年同期增加22万吨,但印度和日本铜产量分别下降4万吨和4.2万吨。

2008年前11个月铜消费量为1,660万吨,略低于去年同期水准;其中中国铜消费量增加至462.4万吨,07年同期为445.2万吨;欧盟铜需求量为350.4万吨,较2007年同期减少4.7%。WBMS称11月全球精炼铜产量为154.9万吨,消费量为148.5万吨。

而据另一研究机构--国际铜研究小组(ICSG)的数据显示,2008年10月全球精炼铜市场供应过剩5万吨,与前月接近持平。2008年前10个月全球精炼铜市场供应过剩15.9万吨,较08年同期增加34%,08年同期过剩量为11.9万吨。在9月公布的初步数据显示铜市供应过剩4.9万吨。

ICSG称,经季节调整后,10月供应过剩量预估为2.8万吨,低于9月的6.5万吨。1-10月季调后的全球精炼铜市场供应过剩30.8万吨,2007年同期为过剩26.5万吨。

在2008年前10个月全球精炼铜消费量较2007年同期增加2.8%,或40.8万吨。中国是消费增长的主要推动力,2008年前10个月精炼铜消费量较2007年同期增加12.7%。但其它三大主要铜市场――欧盟、日本及美国铜需求仍低迷,消费量分别下降2.8%,1.9%和10.3%。

在2008年前10个月,全球矿产量较2007年同期下降0.6%,铜精矿产量下降16.3万吨,或1.6%。ICSG称,中国、刚果、秘鲁及美国铜矿产量同比增加,但智利铜矿产量同比下降3.3%,印尼铜矿产量同比下降28%,墨西哥产量同比下降31%,受矿石品位降低、劳工及运作问题影响。数据显示,2008年前10个月全球精炼铜产量较2007年同期增加3%,或44.8万吨。在1-10月非洲精炼铜产量较2007年同期下降0.8%,但其它所有地区精炼铜产量同比均出现增长,美洲产量同比增加2%,亚洲产量同比增加3.2%,欧洲产量同比增加3.2%。ICSG称,2008年前10个月全球精炼产能利用率为82.3%,2007年同期为83.4%。

两大研究机构数据均表明,2008年国际铜市已从前期的供应偏紧转向过剩,欧美需求下滑明显,中国产量保持增长。

四、库存持仓因素

1、LME铜库存

截至1月30日LME铜库存增加13850吨,至491525吨;注销仓单为6450吨,占库存的比例约1.31%左右。LME铜库存继续快速大幅增长,较08年底增加将近15万吨,LME在美国和欧洲仓库的铜库存始终维持增加态势,增幅超过40%,总库存已逼近50万吨;而注销仓单却持续处于低位,这也预示库存仍有望进一步增长。LME库存的大幅增长,反映了全球铜消费的疲软,供需格局已步入过剩,这对LME铜价构成明显压制。

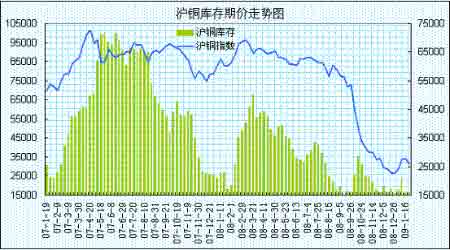

2、上海库存情况

从上海期交所公布的库存周报来看,截止1月27日当周铜的库存为16567吨,较前一周增加696吨。国内现货市场呈现偏紧,现货维持较高的升水,这使得交易所库存流入现货市场,上海库存持续处于低位,这将对国内铜价有所支撑,使得沪铜期价将会表现相对抗跌,内强外弱格局将利于进口,可能促使LME库存在一二季度逐步流向国内。

3、CFTC基金持仓情况

CFTC公布的数据显示,截至1月27日当周,基金多头减持417手至6592手,而空头减少196手至32122手,基金持有的期铜净空头头寸继续增至25530手。商业性交易商减持多头部位535手,减持空头部位674手,其持有的净多头部位为27071手。总持仓增至8.4万手左右,基金多空小幅减仓,净空头头寸继续增加,总体上对铜市仍维持弱势格局。

4、大户持仓:多空减仓

|

伦敦金属交易所铜大户持仓报告 | ||||||

|

铜 |

多头 |

空头 | ||||

|

头寸比例 |

09/02 |

09/03 |

09/04 |

09/02 |

09/03 |

09/04 |

|

5-9% |

0 |

1 |

0 |

2 |

2 |

3 |

|

10-19% |

0 |

0 |

0 |

0 |

0 |

0 |

|

20-29% |

0 |

0 |

0 |

0 |

0 |

0 |

|

30-39% |

0 |

0 |

0 |

0 |

0 |

0 |

|

40%以上 |

0 |

0 |

0 |

0 |

0 |

0 |

随着铜价高位回落,目前处于低位震荡反复走势,LME铜持仓维持在25万手左右。截至1月28日LME大户持仓数据显示,近月多头持续减少,空头大户持仓继续占据明显优势,后市铜价有望以低位震荡为主。

五、后市展望

1、中期重要影响因素的前瞻分析

(1)、从全球经济来看,欧美经济也面临深度衰退,美国2008年四季度GDP以近27年最快的速度萎缩;国内经济增幅出现明显放缓,四季度经济增长6.8%;经济衰退忧虑继续对铜市构成重要利空影响。

(2)、面对国内外严峻的经济形势,中国为保住8%的增长率,从08年四季度开始实施了一系列的经济刺激计划,增加投资和扩大转移支出以及刺激出口来保障经济的稳定增长。由于这些政策的落实可能有3至6个月的时滞,政策的效果可能要到2009年二季度才集中体现。而全球经济特别是美国经济在扩张性货币和财政政策以及一系列的基建投资的推动下,可能在下半年开始逐渐好转。从短期的影响来看,全球推出经济刺激计划有望提振市场信心,促使商品市场逐步企稳;从中长期的影响看,随着投资措施的逐步落实,有望带动消费需求,将对铜价提供有力支撑。

(3)、金属供求格局上,全球制造业、房地产业、消费市场仍然持续低迷,欧美需求状况继续恶化,铜需求放缓的担忧继续影响市场。当前市场关注国内需求状况,如果节后企业开工率回升,需求出现回暖,进口保持快速增长,铜价有望延续反弹行情;若不能出现较大起色,铜市将继续维持弱势局面。

(4)、库存方面,1月份LME库存增势加速,已逼近50万吨关口,库存激增反映出全球工业生产低迷及实体经济减速迹象非常明显,对伦铜构成明显压力。而上海铜库存处于相对低位,现货市场偏紧,现货保持升水。在经过了前期的恐慌抛售,现货商信心逐渐企稳,消费企业的买盘开始出现,逢低买盘将对国内铜价有所支撑,有望令国内铜价相对抗跌。

(5)、收储因素,虽然有传出前期因价格无法达成一致,国储将放弃对国内铜冶炼厂的收储;但当前仍是国储收储的较好时机,未来收储的可能性依然存在,收储对市场的心理支撑在未来将继续发挥影响。

2、结论

基于上述综合分析,全球金融危机持续深化,欧美经济衰退迹象明显,中国经济增速放缓,铜消费需求持续下滑的利空因素仍主导市场情绪,这对铜市构成主要利空影响。LME持续增加的库存仍对市场构成压力,消费疲弱也使价格回升缺乏支撑。但国内外陆续推出刺激经济举措,有望提振市场人气,改善对未来铜需求的预期,同时国内节后的进口有望增加,这可能促使铜价出现反弹行情。综合分析2月份铜价将继续拓实底部,寻找反弹机会,主要以低位宽幅震荡为主。预计沪铜有望在23000-25000一线获得一定支撑,维持23000-32000区间波动。

3、可能的变数

(1)、若全球经济形势进一步恶化,金融市场动荡加剧,将可能引发铜市忧虑加剧,铜价进一步下挫。

(2)、若出现国储局入市采购补库,或者是大型铜企采取减产措施,将可能引发铜价短期强劲反弹。

中瑞金融:金易

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。