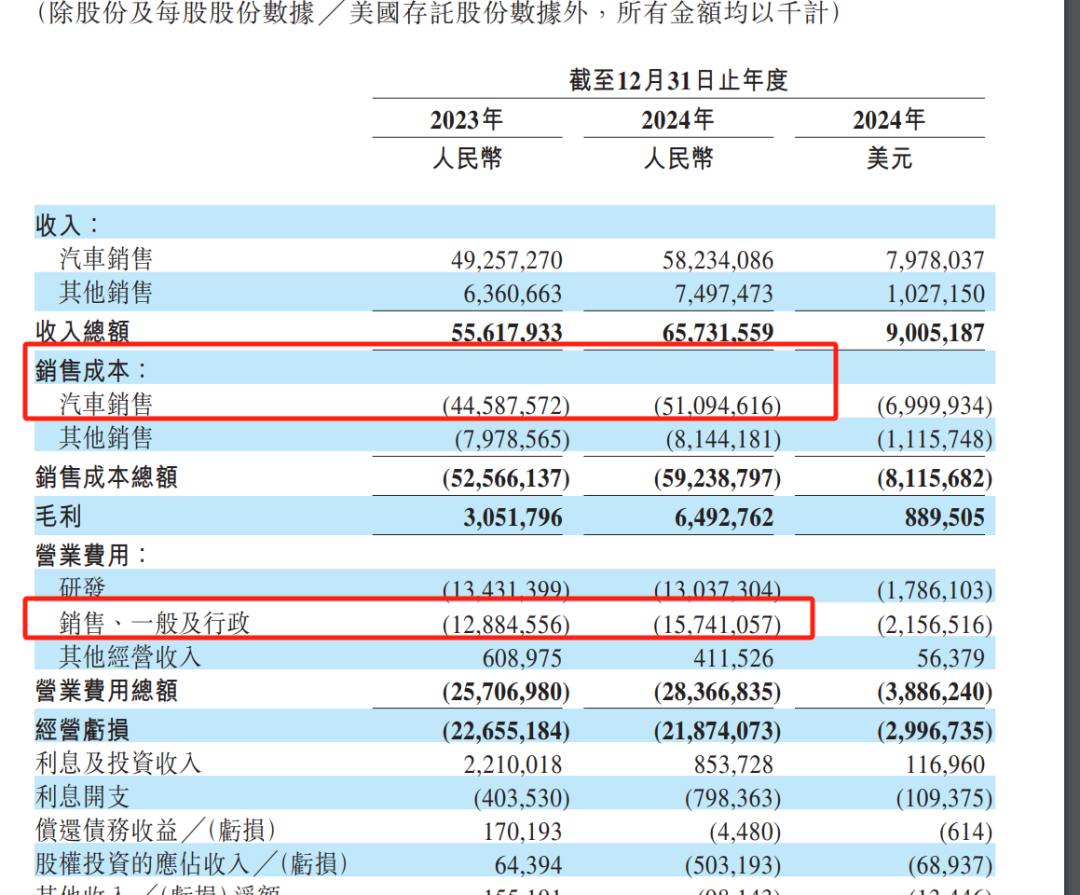

3月21日,蔚来发布2024年四季度和全年财务业绩。2024年全年公司收入同比增长18.2%至657.316亿元,汽车销售额同比增长18.2%至582.341亿元,但全年净亏损为224.017亿元。

值得注意的是,蔚来的财务报表有“恶化”的迹象。

1、流动资产正在失去流动性

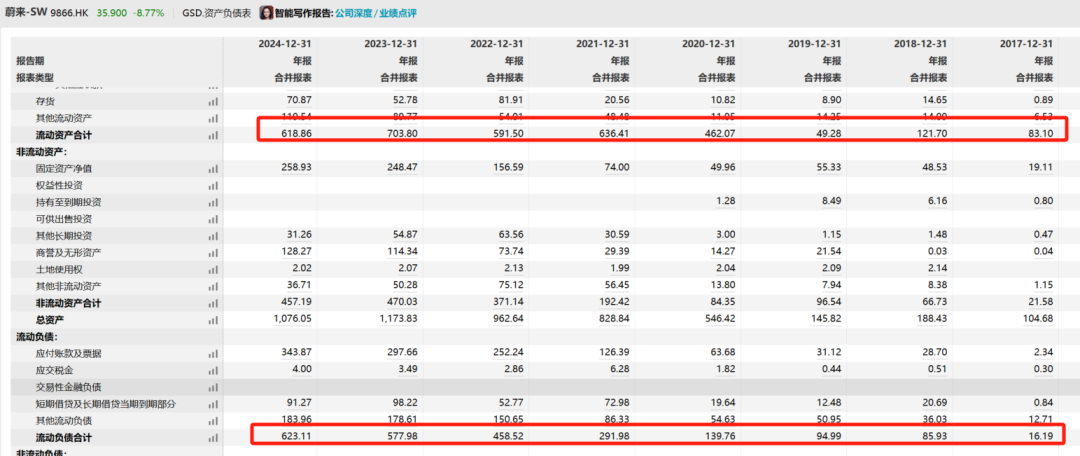

据Wind数据显示,未来在2023年年末有703.80亿元的流动资产,而2024年年末有618.86亿元,同比减少了12.07%。

流动资产的结构也有恶化迹象,流动性最强的现金及现金等价物在2023年高达329.35亿元,而2024年年末只剩下193.29亿元。

但是流动性比较弱的应收款项和存货却出现了大幅增加。

其中应收款项2023年年末为63.80亿元,2024年年末已经高达93.79亿元,同比增长了46.99%,资产百分比由5.44%提升至8.72%。

存货从2023年的52.78亿元增长至2024年的70.87亿元,同比增长34.29%,资产百分比由4.5%提升至6.59%。

蔚来作为一家科技公司,产品更新换代速度较快,存货并不是好事。

另外,对比竞争对手理想和小鹏,蔚来财报上的变化就更加明显。

理想汽车现金以及现金等价物同样有所降低,但是其他短期投资大幅增加,两个科目叠加高达1128亿元,相较于2023年反而增加了100亿元左右。

理想汽车的应收款项和存货也有所增加,不过无论是同比增长率还是资产百分比都要大幅好于未来。

小鹏汽车虽然在2024年同样处于亏损的状态,但流动资产的科目也并不像蔚来那边变化明显。

2、流动资产无法覆盖流动负债

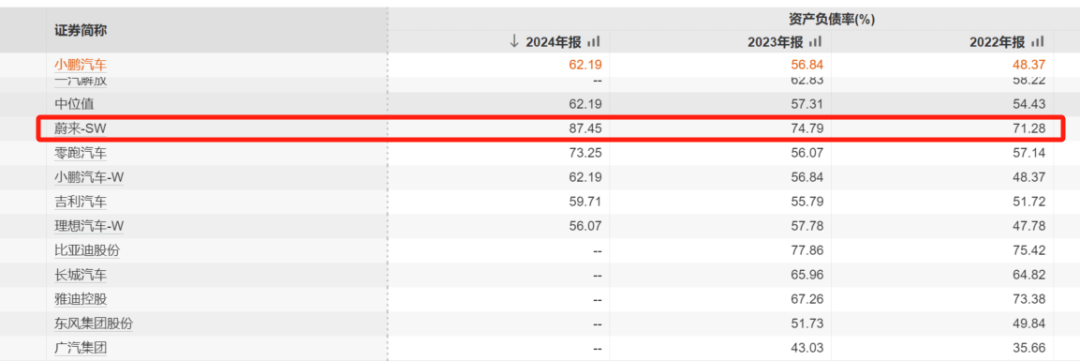

蔚来在2024年年末的资产负债率高达87.45%,远高于理想的56.07%和小鹏的62.19%,是已发布2024年财报的国内车企中最高的一家。

需要提到的是,蔚来资产负债表在2023年就已经处于全行业最高的一档,高达74.79%,而在2024年又进一步出现恶化。

还需要警惕的是,也是蔚来汽车近些年首次出现的现象,截至2024年年末,蔚来的流动负债623.1亿元,流动资产618.9亿元,流动资产已经无法覆盖流动负债。

拆分各个科目,蔚来负债大幅增加的主要原因是,流动负债中应付账款和票据相较于2023年增加了53.79亿元,截至2024年年末已经高达343.87亿元,而理想和小鹏虽然应付账款和票据也有所增加,但幅度都在合理范围之内。

另外,由于负债的增加,蔚来在2024年承担的利息支出已经接近8亿元。

3、销售费用继续增加

尽管蔚来2024年销量创新高,但是代价并不小。

据财报数据,蔚来在2024年的销售、一般及行政费用是157.41亿元,这相较于2023年同样有不小的提升。

考虑到蔚来存货的大幅增加,这又不得不担忧其的竞争力问题。

总结:

据年报,截至2024年年底,蔚来的现金及等价物等合计419亿元,但按照2024年资产和负债的节奏,这些钱能够撑多久充满未知。

不过总之,蔚来急需要更有竞争力的产品来提振销量,同时加强成本控制实现现金流平衡。

目前市场传闻比较多,例如有媒体报道《蔚来暗流涌动大规模裁员,李斌亲自接管供应链,手机业务缩水》,可能蔚来自身也已经意识到了问题。

(END)

一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)