(来源:太平基金)

熊猫债是指注册地在境外的机构在中国境内发行的以人民币计价的债券,属于国际债券中的“外国债券”范畴。国际债券根据计价货币不同主要分为三类:以发行主体所在国和发行地外的第三国货币为面值发行的欧洲债券(Eurobonds)、以发行地货币为面值发行的外国债券(Foreign Bonds)和以发行人本国货币为面值发行的离岸债券(Offshore Bonds)。按照国际惯例,“外国债券” 通常以发行地国家的特色或者吉祥物来命名,例如美国的“扬基债券”、日本的“武士债券”、英国的“猛犬债券”、澳大利亚的“袋鼠债券”等。2005年,国际开发机构(亚洲开发银行和国际金融公司)首次获准在华发行人民币债券,时任财政部长金人庆将其命名为“熊猫债券”。

熊猫债的发展阶段

熊猫债的发展主要经历了三个阶段,第一阶段为2005年到2013年的起步阶段,2005年,亚洲开发银行(ADB)和国际金融公司(IFC)在中国银行间债券市场发行人民币债券,票面利率分别为3.34%和3.4%,均略高于当时的10年国债收益率。这两只债券的成功发行标志熊猫债的正式诞生。2010年到2013年我国熊猫债进展缓慢,发行几近停滞。综合来看主要有两方面原因:一是次贷危机后全球主要国家进入降息周期,中美利差高位运行,汇率有升值趋势,发行人民币债券的吸引力较低,二是这一时期点心债快速增长,对熊猫债有一定的替代性。随着跨境人民币结算试点的推进,2010年后点心债发行规模快速增长,同期香港融资成本也较低,Shibor-Hibor的3M利差一度高达6%,熊猫债吸引力相对较弱。2013年仅有一笔由韩国韩泰轮胎发行的3亿元熊猫债。

第二阶段为2014年到2022年的重启阶段。2014年戴姆勒股份公司成功发行两期共计20亿元的人民币债券,成为首家发行熊猫债的境外非金融企业之后,熊猫债的发行热度才开始逐步上升。2016年迎来熊猫债第一个发行高峰。2016年1月央行发布《关于扩大全口径跨境融资宏观审慎管理试点的通知》,满足条件的熊猫债不纳入跨境融资风险加权余额计算。同年底央行出台《关于境外机构境内发行人民币债券跨境人民币结算业务有关事宜的通知》,明确央行的管理责任与熊猫债开户、汇划和信息报送等相关规定。2016年熊猫债发行额大幅增长至1300亿。2017年至2022年央行、外管局、证监会等机构先后发布多份文件,对熊猫债的相关事项做出规范,持续优化发行机制。

第三阶段为2023年至今的快速扩容阶段,随着人民币国际化进程加快以及监管政策对于熊猫债业务发展的持续支持,熊猫债的市场规模迅速扩大,参与机构也逐渐覆盖国际开发机构、外国政府类机构、境外大型金融企业和非金融企业等,债券品种也在不断创新,“绿色”、“可持续发展”、“乡村振兴”、“科技创新”等主题类债券层出不穷。

熊猫债的发行特征

从发行人性质分布来看,境外非金融企业熊猫债发行规模领先于其他。根据交易商协会发布的《熊猫债手册》,当前熊猫债发行人分为4类,分别是国际开发机构、外国政府类机构、境外金融机构和境外非金融企业。2015年以来,境外非金融企业发行的熊猫债规模大幅领先于其他发行人。其中2016年和2023年发行规模超过千亿。

从发行债券类型来看,中期票据、超短期融资券和国际机构债为主要债券类型,发行规模占比分别为 36.25%、32.59%和 16.13%,而公司债等品种则规模较小。从上市场所来看,绝大部分熊猫债选择在银行间市场上市,发行规模占比91.14%,或是因为2022年以来银行间市场交易商协会多次颁布利好熊猫债发行的政策文件,如《关于开展境外机构债券定价配售机制优化试点有关工作的通知》、《境外非金融企业债务融资工具业务指引(2023 版)》等,为熊猫债的注册发行、 定价配售、信息披露等事项提供了制度便利。

从票面利率来看,在基础利率持续走低与“资产荒”的双重作用下,2024年以来发行利率中枢明显降低,票面利率在2.5%以下的规模占比由2023年的25.53%上升至54.39%,而票面利率在3%以上的规模占比则从2023年的44.68%下降至7.02%。从发行期限来看,境内投资者向久期要收益,超长债热度持续上升,带动熊猫债的发行久期也出现上移,其中5年期和10年期的占比分别由2023年的6.38%和0.00%上升至12.28%和7.02%。

熊猫债的现状

截至2024年11月末,熊猫债存续余额为3192.83亿元,其中仅2024年发行的存续债券就有1541亿元。分期限来看,大部分熊猫债分布在1-3年之间,其次是0-1Y,5Y以上占比较少。

数据来源:Wind

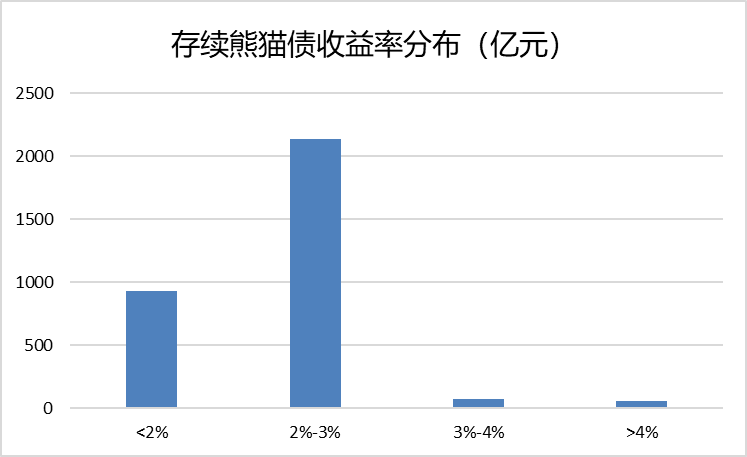

数据来源:Wind从估值来看,绝大部分熊猫债的收益率分布在2%-3%之间,3%以上的规模较少,占比仅为4%。

数据来源:Wind

数据来源:Wind截至11月末,存续熊猫债发债主体共60个,以下是存量规模超100亿的发行人,累计熊猫债余额为1392.5亿元,占目前熊猫债存量43.61%。部分发债主体同样发行普通人民币债券,在主体信用资质相同的情况下,可以通过对比熊猫债和普通债的利差,挖掘相关套利机会。

数据来源:Wind

数据来源:Wind熊猫债的投资者结构

上清所熊猫债托管数据显示,截至6月,非法人机构、商业银行的熊猫债持仓占比分别为42%和31%,是熊猫债最主要的投资者。其中非法人机构主要指的是公募基金和理财。其次是人民银行批准的境外机构,持仓占比为18%。具体来看,商业银行中又以国有商业银行为主,国有商业银行持有的熊猫债占商业银行总计持有熊猫债金额的50%。趋势上看,非法人机构持仓占比小幅下降,商业银行持仓占比小幅增长,证券公司持仓占比增长较快。

熊猫债二级交易

熊猫债二级市场成交规模不断上升,今年以来成交额快速增加。2022年至今,熊猫债月均成交额有明显增长,2022年熊猫债月均成交额为233亿,2023 年月均成交额便上升至337亿。进入2024年,熊猫债月成交额更上一层,1-6 月熊猫债月均成交额高达506亿。熊猫债存量规模较小,二级市场上成交额占比较低。2022年至今,熊猫债成交占比在[0.06%,0.17%]区间内震荡, 整体成交额占比较低,但方向上小幅上行。熊猫债换手率整体较低。熊猫债的流动性相对较低。2022年至2024年,熊猫债换手率呈现震荡走势,但整体换手率水平有所提高。

(作者方奇为太平基金固定收益投资部信用研究部研究员)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)