摘 要

1、美国11月PCE物价指数相对温和,有助于未来宽松政策延续,目前市场预期明年还可能会有1-2次降息。短期市场可能延续震荡行情,可考虑采用定投、网格等方式,布局中证A500ETF(159338)、上证综指ETF(510760)等宽基标的。

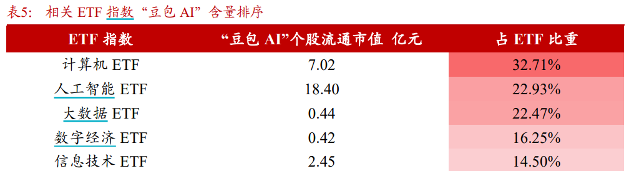

2、OpenAI在连续12天的发布会最后一天,宣布了o3系列模型,国内厂商也在持续迭代,本周字节跳动正式发布豆包视觉理解模型。从ETF指数来看,“豆包 AI”含量最高的是计算机ETF(512720),感兴趣的小伙伴可以关注。

3、近期动力煤价格持续下跌,目前已跌破Q5500年度长协价格上限(770元/吨),会造成部分长协向市场煤转换,市场煤价预计会形成一定支撑。另外10年期国债收益率再创新低,高股息板块仍具备较好的投资性价比,可以逐步关注煤炭ETF(515220)的低位布局机会。

本周市场整体回落,延续震荡走势,上证综指单周下跌0.70%,中证A500跌0.23%。行业板块方面,仅通信、电子、银行上涨,轻工、房地产、建材领跌。全A日均成交额1.52万亿元,环比明显缩量。

美联储12月利率决议如期降息25基点,将联邦基金利率的目标区间从4.5%至4.75%降至4.25%至4.5%。从点阵图来看,中位数显示明年降息幅度由100bp大幅降至50bp,此外美联储上修GDP增速和核心通胀,下修失业率预期。

鲍威尔发言也相对偏鹰,表示货币政策的限制性已经明显减弱,在看到抗通胀新进展后才会进一步降息。议息会议后,美股波动也明显加大。

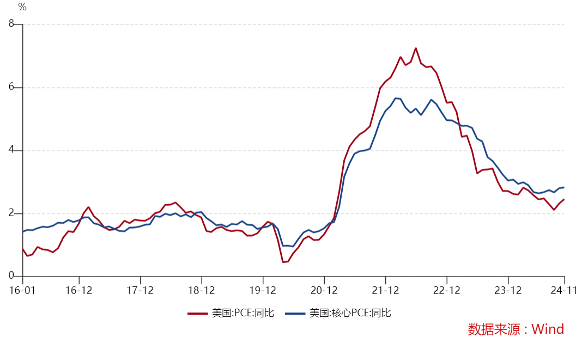

不过周五披露的美国11月PCE物价指数同比升2.4%,预期升2.5%,前值升2.3%;核心PCE物价指数同比升2.8%,预期升2.9%,前值升2.8%。通胀指标相对温和,有助于未来宽松政策延续,目前市场预期明年还可能会有1-2次降息。

国内来看,11月经济数据工业生产仍在上升,房地产开发投资小幅回升,但基建和制造业走弱,同时消费端社零增速走弱,反映需求不足的问题。短期市场可能延续震荡行情,但按照大会布置,未来财政刺激力度、降准降息、消费补贴等政策将逐步落地形成催化,且M1/PMI等企业盈利先行指标也已经有所改善,可考虑采用定投、网格等方式,布局中证A500ETF(159338)、上证综指ETF(510760)等宽基标的。

┅┅┅┅┅

周末OpenAI在连续12天的发布会最后一天,宣布了o3系列模型,包括o3和o3 mini,较o1模型再次提升。目前仅为成果宣布,正在推进外部安全测试。预计有望在明年1月底左右推出o3 mini,后续再推出完整版。

根据openai介绍,o3代码能力接近甚至超越人类专业程序员。o3在编程竞赛平台Codeforces上得分2727分,超出o1得分800多分,而OpenAI研究高级副总裁的得分仅有2500分。

另外在美国数学竞赛AMIE 2024中,o3的准确率高达96.7%,与o1的83.3%相比,有了显著的提升。此外,o3成为首个突破ARC-AGI的模型,也意味着具备了理解人类复杂逻辑和抽象能力。

国内厂商也在持续迭代,本周字节跳动正式发布豆包视觉理解模型,不仅在数学、物理、图表、代码等更方面加强推理能力,而且千tokens输入价格仅为3厘,一元就可处理284张720P的图片,比行业价格便宜85%。

当前市场整体处于震荡阶段,而流动性环境宽松,A股主题热点行情有望持续,特别是豆包AI相关概念或具较强弹性。根据浙商证券统计,从ETF指数来看,“豆包 AI”含量最高的是计算机ETF,相关个股占流通市值比重为32.7%,感兴趣的小伙伴可以关注计算机ETF(512720)的投资机会。

来源:Wind,浙商证券

来源:Wind,浙商证券┅┅┅┅┅

近期动力煤价格持续下跌,电厂日耗虽延续季节性上升,但提升缓慢,目前库存仍处相对高位,多数电厂对长协拉运积极性不高,对市场煤态度更加冷淡,港口市场买盘稀少,贸易商只能继续下调报价。

供给端来看,国内产量四季度不降反增,同时天量进口煤造成冲击,导致煤炭市场短期供需失衡,价格下行加速,目前已跌破Q5500年度长协价格上限(770元/吨)。

由于有部分电厂采购长协按区间价格上限签订,当前煤价跌至上限以下,会造成部分长协向市场煤转换,市场煤价预计会形成一定支撑,未来冬季寒冷天气也将会使得电厂日耗继续上行。

近期重要会议指出,要实施更加积极的财政政策和适度宽松的货币政策,未来可以期待政策力度加大。随着宏观经济改善,用电需求有望提振,进口煤或已达到上限,供给预计不会再有较大变化。另外10年期国债收益率再创新低,高股息板块仍具备较好的投资性价比,可以逐步关注煤炭ETF(515220)的低位布局机会。

┅┅┅┅┅

最后附常推ETF图

(转自:ETF和LOF圈)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)